Tại báo cáo số 893/BC-CP, Chính phủ đánh giá mục tiêu dư nợ thị trường trái phiếu doanh nghiệp so với GDP đạt 20% trở lên trong giai đoạn 2021-2025 không hoàn thành. Quy mô thị trường trái phiếu doanh nghiệp đã giảm từ 16% GDP vào năm 2021 xuống 12,1% năm 2023. Dữ liệu các năm 2023-2024 chưa được cập nhật.

-

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

-

02437552050

02437552050

Chính phủ đánh giá không hoàn thành mục tiêu 20% dư nợ trái phiếu so với GDP

Theo Báo cáo 893/BC-CP về tổng kết công tác nhiệm kỳ 2021-2026, Chính phủ đánh giá cơ cấu thị trường tài chính còn bất cập, nhu cầu vốn trung hạn và dài hạn của nền kinh tế phụ thuộc chủ yếu vào kênh tín dụng ngân hàng trong khi nguồn vốn của hệ thống ngân hàng chủ yếu là ngắn hạn, làm gia tăng rủi ro kỳ hạn, rủi ro tín dụng…

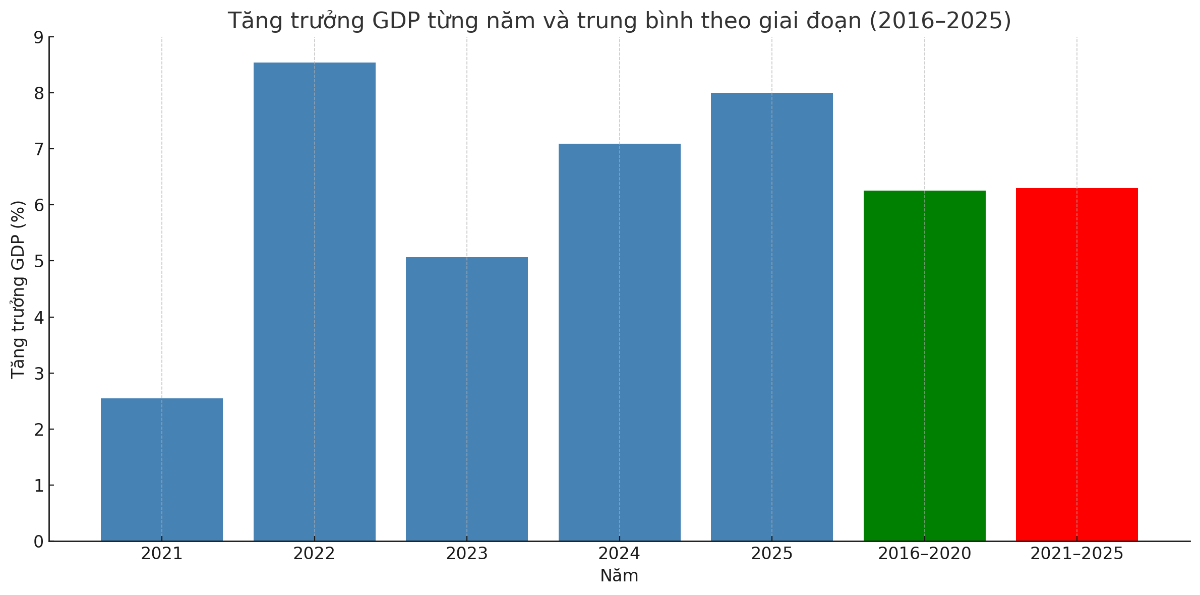

Theo báo cáo, năm 2025, tốc độ tăng trưởng GDP ước đạt 8%, cao hơn các năm trước (năm 2021: 2,55%; 2022: 8,54%; 2023: 5,07%; 2024: 7,09%). Tốc độ tăng trưởng bình quân giai đoạn 2021–2025 ước đạt 6,3%, cao hơn mức 6,25% của giai đoạn 2016–2020.

GDP bình quân đầu người năm 2025 dự kiến đạt 5.000 USD, tăng so với các năm 2021 (3.717 USD), 2022 (4.109 USD), 2023 (4.284,5 USD), 2024 (4.700 USD) và cao hơn mức 3.552 USD của giai đoạn 2016-2020.

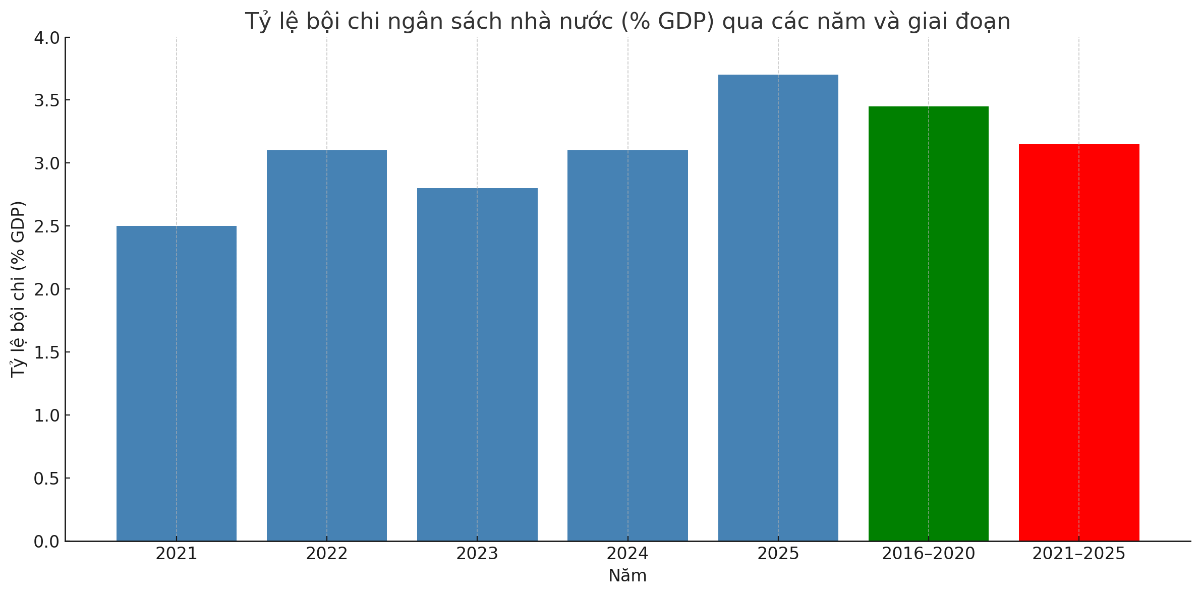

Tỷ lệ bội chi ngân sách nhà nước năm 2025 ước đạt 3,1% GDP, bằng với năm 2022 và năm 2024, cao hơn năm 2023 (2,8%) và năm 2021 (2,5%). Giai đoạn 2021–2025, bội chi trung bình ước đạt khoảng 3,1–3,2%, giảm nhẹ so với mức 3,45% của giai đoạn 2016–2020.

Nhìn chung, các chỉ tiêu về kinh tế - xã hội đạt và vượt mục tiêu đề ra cho giai đoạn 2021-2025.

Tuy nhiên, Chính phủ đánh giá ổn định kinh tế vĩ mô chưa thật vững chắc, quá trình cải thiện chất lượng tăng trưởng còn chậm, cơ cấu kinh tế và mô hình tăng trưởng từ chiều rộng sang chiều sâu chưa có nhiều thay đổi đáng kể. Chất lượng, hiệu quả, năng lực tự chủ và sức cạnh tranh của nền kinh tế chưa cao.

“Cơ cấu thị trường tài chính còn bất cập, nhu cầu vốn trung dài hạn của nền kinh tế phụ thuộc chủ yếu vào kênh tín dụng ngân hàng trong khi nguồn vốn của hệ thống ngân hàng chủ yếu là ngắn hạn, làm gia tăng rủi ro kỳ hạn, rủi ro tín dụng và khiến tỷ lệ tín dụng/GDP liên tục tăng cao, các tổ chức quốc tế, tổ chức xếp hạng tín nhiệm liên tục cảnh báo rủi ro bất ổn tài chính đối với Việt Nam”, Chính phủ chỉ ra bất cập trên thị trường tài chính.

Báo cáo tình hình, kết quả thực hiện các chỉ tiêu cơ cấu lại nền kinh tế giai đoạn 2021-2025 cho thấy quy mô vốn hóa thị trường cổ phiếu so với GDP có nhiều biến động và cách xa mục tiêu kế hoạch đã đề ra.

Cụ thể, năm 2021, quy mô vốn hóa thị trường cổ phiếu đạt 91,51% GDP nhưng sau đó ghi giảm mạnh, chỉ còn 54,32% GDP vào năm 2022. Từ năm 2023 trở đi, thị trường có dấu hiệu phục hồi, với mức 57,52% năm 2023, 62,31% năm 2024 và ước đạt 72,2% vào năm 2025. Dù có cải thiện trong ba năm cuối kỳ, quy mô vốn hóa thị trường cổ phiếu năm 2025 vẫn thấp hơn đáng kể so với mục tiêu đề ra là từ 85% GDP trở lên và vẫn chưa trở lại mức đã đạt được trong năm 2021.

Năm 2025, dư nợ thị trường trái phiếu so với GDP ước đạt 34%, trong khi kế hoạch cho cả giai đoạn 2021-2025 là từ 47% trở lên (dữ liệu của các năm 2021-2024 không được cập nhật).

Chính phủ đánh giá mục tiêu dư nợ thị trường trái phiếu doanh nghiệp so với GDP đạt 20% không hoàn thành. Quy mô thị trường trái phiếu doanh nghiệp đã giảm từ 16% GDP vào năm 2021 xuống 12,1% năm 2023. Dữ liệu các năm 2023-2024 chưa được cập nhật.

"Thị trường tài chính, tiền tệ, thị trường vàng chịu nhiều áp lực từ biến động phức tạp của thị trường quốc tế; thị trường bất động sản phục hồi còn chậm. Các động lực tăng trưởng truyền thống tuy đã phát huy hiệu quả nhưng chưa đạt kỳ vọng; giải ngân vốn đầu tư công còn chậm, nợ đọng xây dựng cơ bản còn xảy ra tại một số cơ quan, địa phương; xuất khẩu còn phụ thuộc nhiều vào FDI và chịu ảnh hưởng từ bên ngoài; hiệu quả đầu tư chưa cao. Chuyển dịch cơ cấu ngành kinh tế chưa đạt kết quả như kỳ vọng; công nghiệp chế biến chế tạo chưa đủ mạnh, vẫn dựa vào gia công, lắp ráp, thiếu thương hiệu và chuỗi cung ứng trong nước; cơ cấu ngành dịch vụ chưa hợp lý".

(Báo cáo số 893/BC-CP ngày 10/10/2025 của Chính phủ)

Liên quan đến an toàn của các tổ chức tín dụng, Chính phủ cho biết việc áp dụng Basel II theo phương pháp tiêu chuẩn (về quản lý rủi ro và an toàn vốn) đã được triển khai rộng rãi trong hệ thống ngân hàng thương mại. Tỷ lệ các ngân hàng thực hiện tăng đều qua các năm, tiến tới đạt 100% vào năm 2025.

Tỷ lệ nợ xấu nội bảng (không gồm các ngân hàng thương mại yếu kém) lần lượt là: năm 2021 1,3%; năm 2022 1,45%; năm 2023 1,69%; năm 2024 1,58%; uớc năm 2025 dưới 3%.

Trước đó, tại báo cáo số 776/BC-CP ngày 13/9/2025, Chính Phủ cho biết tỷ lệ nợ xấu nội bảng của toàn hệ thống các tổ chức tín dụng năm 2021 là 1,49%; 2022 là 2,03%; 2023 là 4,93%; 2024 là 4,56% và ước năm 2025 là 4,11%.

CUBHCM: Khả năng thích ứng - chìa khóa cho tăng trưởng bền vững của doanh nghiệp

Trong bối cảnh lạm phát, lãi suất và tỷ giá tiếp tục biến động, CUBHCM phối hợp cùng IVB tổ chức CONNECT 2026, chia sẻ các góc nhìn về triển vọng kinh tế, quản trị ngân quỹ, phòng ngừa rủi ro ngoại hối và ứng dụng AI nhằm hỗ trợ doanh nghiệp củng cố nền tảng tài chính, nâng cao năng lực cạnh tranh dài hạn.

Ba giải pháp chiến lược nhằm cán mốc xuất khẩu 74 tỷ USD

Thị trường xuất khẩu 7 tháng qua ghi nhận hàng loạt mặt hàng bị sụt giảm như gạo, cà phê, sầu riêng… Chỉ còn chưa đầy 5 tháng để đạt được mục tiêu xuất khẩu nông, lâm, thủy sản Chính phủ giao là 72,4 tỷ USD và phấn đấu vượt mốc 74 tỷ USD, hàng loạt các giải pháp chiến lược cần được gấp rút triển khai một cách đồng bộ, thực tế và hiệu quả.

Ứng dụng CUB Vietnam của CUBHCM ghi dấu tại giải thưởng fintech khu vực

Sự gia tăng nhu cầu sử dụng dịch vụ tài chính trên thiết bị di động đang thúc đẩy các ngân hàng đổi mới mô hình cấp tín dụng. Với hơn 1,1 triệu người dùng kể từ khi ra mắt năm 2024, ứng dụng CUB Vietnam của CUBHCM vừa được vinh danh tại Asian Banking & Finance Fintech Awards 2026.

Mcredit ghi danh Top 5 Công ty tài chính tiêu dùng uy tín năm 2026

Công ty Tài chính Tín dụng tiêu dùng TNHH MB Shinsei (Mcredit) vừa được vinh danh Top 5 Công ty tài chính tiêu dùng uy tín năm 2026 do Vietnam Report công bố.

Sửa đổi 3 luật ngân hàng: Nâng cao an toàn hệ thống, tiệm cận chuẩn mực quốc tế

Trong bối cảnh yêu cầu tăng trưởng cao và hội nhập sâu rộng, Quốc hội đang xem xét sửa đổi đồng bộ ba luật quan trọng trong lĩnh vực ngân hàng nhằm hoàn thiện khuôn khổ pháp lý, nâng cao an toàn hệ thống. Các đại biểu đề xuất làm rõ các quy định về quản lý ngoại hối, bảo mật dữ liệu và phòng, chống rửa tiền để nâng cao hiệu quả thực thi…

Sáu tháng đầu năm 2026 khép lại với nhiều tín hiệu tích cực của nền kinh tế. Đằng sau những con số tăng trưởng là yêu cầu nhìn lại hiệu quả thực thi các quyết sách và nhận diện những động lực cần tiếp tục được khơi thông trong chặng đường còn lại của năm, hướng tới mục tiêu tăng trưởng hai con số.

Ba giải pháp chiến lược nhằm cán mốc xuất khẩu 74 tỷ USD

Ba giải pháp chiến lược nhằm cán mốc xuất khẩu 74 tỷ USD

Thị trường xuất khẩu 7 tháng qua ghi nhận hàng loạt mặt hàng bị sụt giảm như gạo, cà phê, sầu riêng… Chỉ còn chưa đầy 5 tháng để đạt được mục tiêu xuất khẩu nông, lâm, thủy sản Chính phủ giao là 72,4 tỷ USD và phấn đấu vượt mốc 74 tỷ USD, hàng loạt các giải pháp chiến lược cần được gấp rút triển khai một cách đồng bộ, thực tế và hiệu quả.

Định hướng metro và TOD chiến lược trong phát triển đô thị bền vững

Phát triển đô thị theo định hướng giao thông công cộng (TOD) kết hợp với mạng lưới đường sắt đô thị (metro) là chiến lược cốt lõi để giải quyết ùn tắc và tái cấu trúc không gian. Mô hình này tập...

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Giá vàng trong nước và thế giới

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

VnEconomy Interactive

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...