Khi thực hiện quyết toán thuế thu nhập cá nhân cho năm 2025, người nộp thuế vẫn áp dụng mức giảm trừ 11 triệu đồng mỗi tháng theo quy định hiện hành. Những thay đổi về mức giảm trừ gia cảnh theo Nghị quyết 110/2025/UBTVQH15 sẽ bắt đầu được áp dụng từ kỳ tính thuế năm 2026, tương đương 15,5 triệu đồng/tháng.

-

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

-

02437552050

02437552050

Chưa áp dụng mức giảm trừ 15,5 triệu đồng khi quyết toán thuế năm 2025

Mức giảm trừ gia cảnh đối với người nộp thuế dự kiến tăng lên 15,5 triệu đồng mỗi tháng từ năm 2026. Tuy nhiên, khi quyết toán thuế thu nhập cá nhân cho năm 2025, vẫn áp dụng mức giảm trừ 11 triệu đồng với biểu thuế lũy tiến từng phần 7 bậc theo quy định hiện hành…

Một điểm đáng chú ý tại Công văn 1296/CT-NVT hướng dẫn quyết toán thuế thu nhập cá nhân đối với thu nhập từ tiền lương, tiền công của Cục Thuế là liên quan đến mức giảm trừ gia cảnh và biểu thuế được áp dụng theo từng giai đoạn.

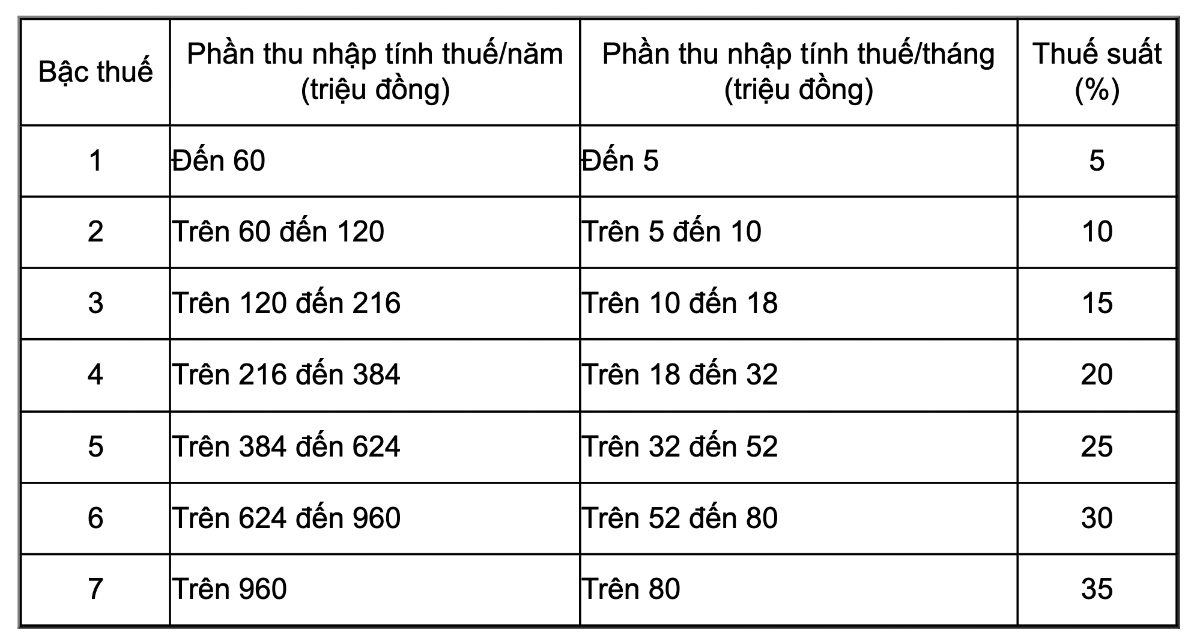

Theo nội dung hướng dẫn, đối với kỳ quyết toán thuế năm 2025, mức giảm trừ gia cảnh vẫn thực hiện theo Nghị quyết số 954/2020/UBTVQH14 ngày 2/6/2020 của Ủy ban Thường vụ Quốc hội.

Theo đó, người nộp thuế được giảm trừ 11 triệu đồng mỗi tháng, tương đương 132 triệu đồng mỗi năm. Mức giảm trừ đối với mỗi người phụ thuộc là 4,4 triệu đồng mỗi tháng.

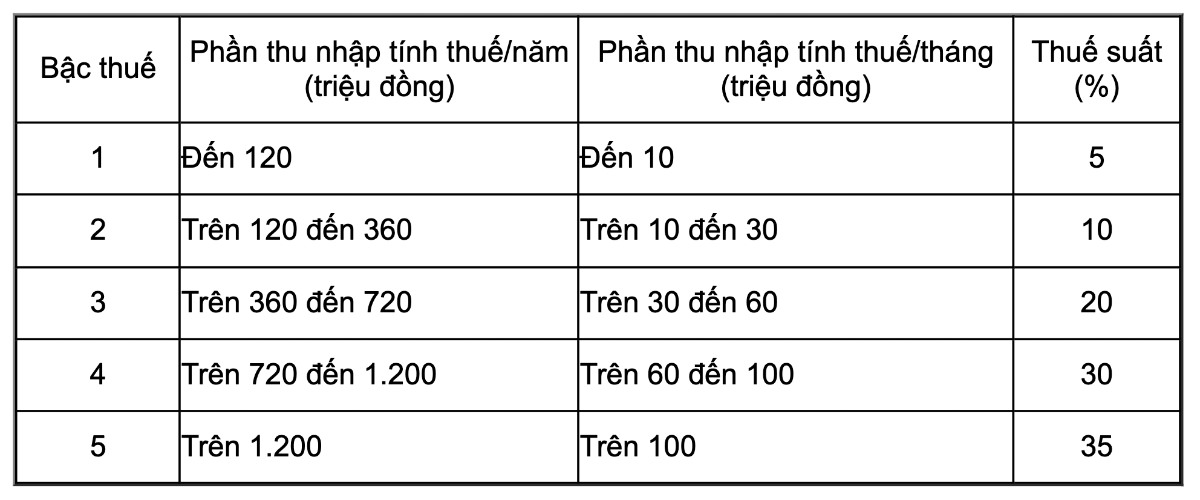

Tuy nhiên, Cục Thuế nêu rõ, từ kỳ tính thuế năm 2026, tức bắt đầu từ ngày 1/1/2026, mức giảm trừ gia cảnh sẽ được điều chỉnh theo Nghị quyết số 110/2025/UBTVQH15, thay thế quy định trước đây.

Theo quy định mới, mức giảm trừ dành cho người nộp thuế được nâng lên 15,5 triệu đồng mỗi tháng, tương ứng 186 triệu đồng mỗi năm. Đối với mỗi người phụ thuộc, mức giảm trừ là 6,2 triệu đồng mỗi tháng.

Trong trường hợp trong năm chưa tính giảm trừ cho người phụ thuộc, cá nhân vẫn có thể được tính khoản giảm trừ này kể từ tháng phát sinh nghĩa vụ nuôi dưỡng khi thực hiện quyết toán thuế, với điều kiện đã đăng ký người phụ thuộc.

Riêng đối với người phụ thuộc khác theo hướng dẫn tại Tiết d.4, Điểm d, Khoản 1, Điều 9 Thông tư số 111/2013/TT-BTC thì thời hạn đăng ký giảm trừ gia cảnh chậm nhất là ngày 31/12 của năm tính thuế. Nếu đăng ký sau thời điểm này, khoản giảm trừ sẽ không được tính cho năm tính thuế tương ứng, Cục Thuế nhấn mạnh.

Trong trường hợp người nộp thuế ủy quyền quyết toán thông qua tổ chức chi trả thu nhập và chưa tính giảm trừ gia cảnh cho người phụ thuộc trong năm, việc giảm trừ vẫn có thể được bổ sung khi thực hiện quyết toán. Khi đó, người nộp thuế cần đăng ký người phụ thuộc thông qua đơn vị chi trả thu nhập.

Song song với đó, biểu thuế lũy tiến từng phần đối với thu nhập từ tiền lương, tiền công cũng được cơ quan thuế chia rõ thành hai giai đoạn áp dụng.

Theo Luật Thuế thu nhập cá nhân số 04/2007/QH12, trong kỳ quyết toán năm 2025, cá nhân cư trú có thu nhập từ tiền lương, tiền công vẫn áp dụng biểu thuế lũy tiến từng phần gồm 7 bậc với mức thuế suất từ 5% đến 35%.

Tuy nhiên, từ ngày 1/1/2026, theo Luật Thuế thu nhập cá nhân số 109/2025/QH15, biểu thuế lũy tiến từng phần đối với thu nhập từ tiền lương, tiền công của cá nhân cư trú sẽ được điều chỉnh rút gọn xuống còn 5 bậc nhưng mức thuế suất vẫn giữ nguyên từ 5% đến 35%.

Theo đó, thu nhập tính thuế theo tháng được áp dụng các mức: đến 10 triệu/tháng (5%); trên 10–30 triệu (10%); trên 30–60 triệu (20%); trên 60–100 triệu (30%); trên 100 triệu (35%).

Cục Thuế khuyến nghị người nộp thuế chủ động rà soát lại thu nhập phát sinh trong năm để xác định mình có thuộc diện phải quyết toán thuế hay không, đồng thời lựa chọn hình thức thực hiện phù hợp, có thể tự quyết toán trực tiếp với cơ quan thuế hoặc ủy quyền cho tổ chức chi trả thu nhập thực hiện.

Về thời hạn nộp hồ sơ quyết toán, đối với tổ chức và cá nhân chi trả thu nhập từ tiền lương, tiền công, hạn nộp hồ sơ khai quyết toán thuế chậm nhất là ngày cuối cùng của tháng thứ ba kể từ khi kết thúc năm dương lịch. Trong khi đó, đối với cá nhân có thu nhập từ tiền lương, tiền công trực tiếp thực hiện quyết toán, thời hạn nộp hồ sơ chậm nhất là ngày cuối cùng của tháng thứ tư kể từ khi kết thúc năm dương lịch.

Trường hợp thời hạn nộp hồ sơ quyết toán thuế trùng vào ngày nghỉ theo quy định thì thời hạn nộp sẽ được tính sang ngày làm việc tiếp theo.

Bài liên quan

![[Interactive] 7 tháng năm 2026: Nhiều chỉ số vĩ mô đạt mức cao nhất trong nhiều năm qua](https://premedia.vneconomy.vn/files/uploads/2026/08/04/79acf26b2aac48e684363fccc7bb5dd2-109832.png?w=600&h=360&mode=crop)

[Interactive] 7 tháng năm 2026: Nhiều chỉ số vĩ mô đạt mức cao nhất trong nhiều năm qua

7 tháng năm 2026, nền kinh tế Việt Nam tiếp tục duy trì sự ổn định với những tín hiệu tích cực từ khu vực sản xuất và đầu tư công. Vốn đầu tư thực hiện từ nguồn ngân sách Nhà nước tăng 18,4% so với cùng kỳ, góp phần quan trọng thúc đẩy tăng trưởng; chỉ số sản xuất công nghiệp (IIP) tăng 11,4%, đánh dấu mức tăng cao nhất trong nhiều năm qua. Đặc biệt, dòng vốn đầu tư trực tiếp nước ngoài (FDI) giải ngân ước đạt 15,20 tỷ USD, thiết lập kỷ lục cao nhất của kỳ 7 tháng trong vòng 5 năm trở lại đây... Trong bối cảnh đó, chỉ số giá tiêu dùng (CPI) bình quân 7 tháng tăng 4,39%, và lạm phát cơ bản được giữ ở mức 4,19%...

Thúc đẩy đầu tư công 6 tháng cuối năm 2026

Áp lực giải ngân trong thời gian còn lại của năm 2026 rất lớn, song vấn đề đặt ra không chỉ là giải ngân hết vốn mà phải chuyển vốn ngân sách thành khối lượng công trình thực tế, năng lực sản xuất mới và giá trị gia tăng cho nền kinh tế.

Hội nghị Tài chính Xanh Việt Nam 2026: Nơi dòng vốn xanh kết nối cơ hội đầu tư

Ngày 6/8, Ngân hàng TMCP Nam Á (Nam A Bank -HOSE: NAB), FiinGroup, Trung tâm Tài chính Quốc tế Việt Nam tại TP.HCM (VIFC-HCMC) và Viện Tăng trưởng xanh toàn cầu (GGGI) Việt Nam sẽ phối hợp tổ chức Hội nghị Tài chính Xanh Việt Nam năm 2026 tại TP. Hồ Chí Minh, với sự đồng hành của Optima Wealth Partners…

Giải bài toán đạt mục tiêu tăng trưởng với chi phí thấp nhất

Sau chặng đường kinh tế nửa đầu năm 2026, câu hỏi đặt ra lúc này là liệu Việt Nam có thể đạt mục tiêu tăng GDP hai con số, đồng thời vẫn kiểm soát được lạm phát và giữ vững ổn định kinh tế vĩ mô hay không? Đây không phải là sự lựa chọn giữa tăng trưởng hay ổn định. Vấn đề cốt lõi là chúng ta lựa chọn phương thức điều hành như thế nào để đạt được cả hai mục tiêu với chi phí thấp nhất.

Đạt chất lượng tăng trưởng cao đi cùng kiểm soát lạm phát, ổn định kinh tế vĩ mô

Một trong những vấn đề trọng tâm hiện nay của Việt Nam là làm thế nào để vừa đạt được tốc độ tăng trưởng kinh tế cao, vừa duy trì ổn định kinh tế vĩ mô, kiểm soát lạm phát và bảo đảm phát triển bền vững trong dài hạn. Mục tiêu tăng trưởng bình quân khoảng 10% trong giai đoạn tới cần được hiểu là mức bình quân của cả giai đoạn, thay vì yêu cầu mọi năm đều phải đạt trên 10%. Cách tiếp cận này giúp tránh tư duy tăng trưởng bằng mọi giá, đồng thời tạo dư địa để điều hành kinh tế linh hoạt theo từng thời kỳ....

![[Interactive] 7 tháng năm 2026: Nhiều chỉ số vĩ mô đạt mức cao nhất trong nhiều năm qua](https://premedia.vneconomy.vn/files/uploads/2026/08/04/79acf26b2aac48e684363fccc7bb5dd2-109832.png?w=450&h=270&mode=crop)

Sáu tháng đầu năm 2026 khép lại với nhiều tín hiệu tích cực của nền kinh tế. Đằng sau những con số tăng trưởng là yêu cầu nhìn lại hiệu quả thực thi các quyết sách và nhận diện những động lực cần tiếp tục được khơi thông trong chặng đường còn lại của năm, hướng tới mục tiêu tăng trưởng hai con số.

Giải pháp kiềm chế lạm phát, ổn định kinh tế vĩ mô 5 tháng cuối năm

Giải pháp kiềm chế lạm phát, ổn định kinh tế vĩ mô 5 tháng cuối năm

Tại Họp báo Chính phủ thường kỳ do Bộ trưởng, Chủ nhiệm Văn phòng Chính phủ Đặng Xuân Phong chủ trì ngày 3/8, thông tin về tình hình phát triển kinh tế-xã hội tháng 7 và 7 tháng đầu năm cho thấy các ngành sản xuất duy trì xu hướng tích cực.

Định hướng metro và TOD chiến lược trong phát triển đô thị bền vững

Phát triển đô thị theo định hướng giao thông công cộng (TOD) kết hợp với mạng lưới đường sắt đô thị (metro) là chiến lược cốt lõi để giải quyết ùn tắc và tái cấu trúc không gian. Mô hình này tập...

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Giá vàng trong nước và thế giới

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

VnEconomy Interactive

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...