-

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

-

02437552050

02437552050

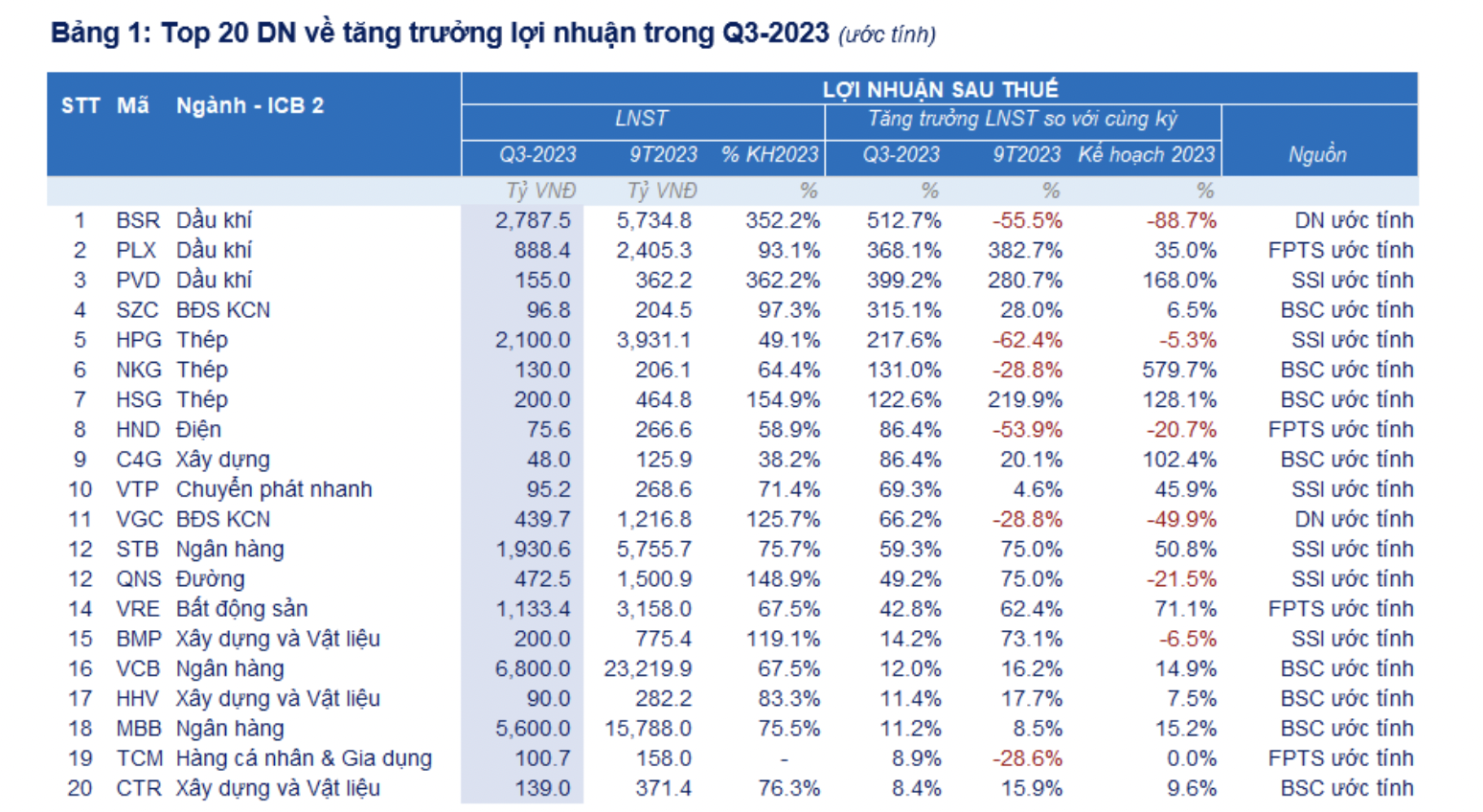

Đã có 13 doanh nghiệp công bố kết quả kinh doanh, lợi nhuận phân hóa mạnh

Cụ thể, BSR và VGC là hai doanh nghiệp duy nhất ghi nhận lợi nhuận sau thuế tăng trưởng tích cực so với cùng kỳ. Ở chiều ngược lại, lợi nhuận sau thuế giảm mạnh so với cùng kỳ ở 3/4 doanh nghiệp ngành Tiện ích, bao gồm POW và PIC...

Thị trường chính thức bước vào mùa kết quả kinh doanh mới khi đã có 13 doanh nghiệp niêm yết công bố báo cáo tài chính hoặc ước tính về kết quả kinh doanh cho quý 3/2023, với tăng trưởng lợi nhuận phân hóa mạnh, theo thống kê từ FiinTrade.

Cụ thể, BSR và VGC là hai doanh nghiệp duy nhất ghi nhận lợi nhuận sau thuế tăng trưởng tích cực so với cùng kỳ, lần lượt là 512,7% và 66,2%. Yếu tố hỗ trợ cho tăng trưởng lợi nhận của BSR là sản lượng tiêu thụ cải thiện và crack spread hay biên lọc dầu (chênh lệch giữa giá dầu thô và giá sản phẩm tinh chế từ dầu) phục hồi mạnh nhờ giá dầu tăng. Trong khi đó, lĩnh vực bất động sản khu công nghiệp vẫn là mảng kinh doanh chủ chốt đóng góp vào kết quả kinh doanh của VGC.

Ở chiều ngược lại, lợi nhuận sau thuế giảm mạnh so với cùng kỳ ở 3/4 doanh nghiệp ngành Tiện ích, bao gồm POW và PIC (Điện) và TDG (Phân phối khí đốt), trong khi một đại diện tiêu biểu của ngành Nước là TDM ước lợi nhuận sau thuế tăng không đáng kể ( 3,5%). Nhu cầu kém đi là nguyên nhân chính tác động lên tăng trưởng lợi nhuận của nhóm này.

Thép VICASSA-VnSteel (VCA) và Cao su Bến Thành (BRC) là hai doanh nghiệp có lợi nhuận chịu ảnh hưởng đồng thời bởi sản lượng tiêu thụ và giá hàng hóa giảm. Tuy nhiên do quy mô khá nhỏ nên kết quả kinh doanh của 2 doanh nghiệp này chưa mang tính đại diện cho ngành.

Ngoài 13 doanh nghiệp này, trước đó SSI Research cũng dự báo cho hàng chục doanh nghiệp và ngân hàng niêm yết khác từ một số bên phân tích trên thị trường.

Trong đó, với Ngân hàng, nhận định chung của các bên về kết quả kinh doanh Q3/2023 vẫn không quá tích cực và tăng trưởng sẽ là câu chuyện riêng của một số ngân hàng (VCB, STB), thay vì toàn ngành như các giai đoạn trước đây. NIM thu hẹp và áp lực trích lập dự phòng tăng lên là hai yếu tố tác động chính.

Cần lưu ý rằng, với chỉ số giá tăng đáng kể ở hầu hết các ngành từ đầu năm đến nay (cho dù lợi nhuận đã thực sự cải thiện hay chưa) thì những ước tính về kết quả kinh doanh cho quý 3/2023 sẽ là cơ sở để nhà đầu tư định hướng cho chiến lược đầu tư trong giai đoạn tới, hơn là kỳ vọng tạo “sóng kết quả kinh doanh” như đã diễn ra trong các giai đoạn trước đây.

Dòng tiền tự tin đẩy giá, thanh khoản cao nhất 6 phiên, cổ phiếu ào ạt tăng

Bất chấp cú sụt giảm mạnh của chứng khoán Mỹ đêm qua, thị trường trong nước sáng nay giao dịch rất hào hứng. VN-Index tăng mạnh sang phiên thứ 3 liên tiếp với số cổ phiếu xanh gấp 4 lần số đỏ và thanh khoản cũng tăng 58% so với sáng hôm qua.

Thị trường chứng khoán cần theo dõi sát sao áp lực FED có thể tăng lãi suất trong tháng 9?

Đối với Việt Nam, áp lực FED có thể tăng lãi suất trong giai đoạn tháng 9 đến tháng 12/2026 cần được theo dõi sát.

Đã có 672 doanh nghiệp công bố lợi nhuận, tăng mạnh 25,6% chủ yếu nhờ Dầu khí và Điện

Những ngành hưởng lợi từ chu kỳ hàng hóa (Dầu khí, Thép) và năng lượng (Nhiệt điện) duy trì kết quả tích cực, trong khi các chủ đề được thị trường kỳ vọng như đầu tư công, tiêu dùng nội địa và phục hồi xuất khẩu mới chỉ xuất hiện ở một số doanh nghiệp hoặc phân khúc riêng lẻ...

Cục Hàng không đề xuất mở Cảng hàng không quốc tế Long Thành từ ngày 1/12/2026

Cục Hàng không Việt Nam vừa báo cáo Bộ Xây dựng và Ban Chỉ đạo công tác chuẩn bị khai thác Cảng hàng không quốc tế Long Thành về phương án tổ chức khai thác giữa Cảng hàng không quốc tế Long Thành và Cảng hàng không quốc tế Tân Sơn Nhất, trong đó đề xuất chính thức đưa Long Thành vào khai thác từ ngày 1/12/2026 và thực hiện lộ trình chuyển đổi hoạt động theo ba giai đoạn...

Hàng không phục vụ hơn 76 triệu lượt khách sau 7 tháng, hướng tới mốc 94 triệu lượt trong năm 2026

Ngành hàng không Việt Nam tiếp tục duy trì đà tăng trưởng trong năm 2026 khi sản lượng vận chuyển hành khách và hàng hóa đều tăng so với cùng kỳ năm trước...

Việt Nam cũng đã từng bước hoàn thiện hành lang pháp lý cho hình thành, phát triển thị trường carbon, vận hành sàn giao dịch carbon trong nước, đồng thời chủ động kết nối với thị trường quốc tế. Các chuyên gia là đại diện cơ quan quản lý, các chuyên gia trong nước và quốc tế, doanh nghiệp về tiềm năng, sẽ cùng phân tích các cơ hội cũng như những vấn đề đặt ra và kiến nghị giải pháp để khai thác hiệu quả sân chơi mới này.

Hành trình khởi nghiệp từ nông sản quê nhà của chàng trai 9X xứ Thanh

Hành trình khởi nghiệp từ nông sản quê nhà của chàng trai 9X xứ Thanh

Trước khi trở thành 1 trong 30 nhà nông trẻ xuất sắc được Trung ương Đoàn TNCS Hồ Chí Minh trao Giải thưởng Lương Định Của năm 2025, anh Lê Minh Cương đã trải qua không ít thất bại, thậm chí có thời điểm đứng trước nguy cơ phá sản. Từ một du học sinh ngành du lịch, anh đã lựa chọn trở về quê hương Thanh Hóa để khởi nghiệp với mong muốn tạo ra những sản phẩm sạch từ chính nông sản địa phương.

Định hướng metro và TOD chiến lược trong phát triển đô thị bền vững

Phát triển đô thị theo định hướng giao thông công cộng (TOD) kết hợp với mạng lưới đường sắt đô thị (metro) là chiến lược cốt lõi để giải quyết ùn tắc và tái cấu trúc không gian. Mô hình này tập...

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Giá vàng trong nước và thế giới

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

VnEconomy Interactive

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...