-

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

-

02437552050

02437552050

Định giá nhóm cổ phiếu ngân hàng đang hấp dẫn, cơ hội tích lũy dài hạn

VDSC vừa có báo cáo cập nhật triển vọng cổ phiếu nhóm ngân hàng trong đó nhấn mạnh định giá hấp dẫn cho các nhà đầu tư dài hạn tích lũy cổ phiếu.

Theo đó, trong Q3/23, tăng trưởng lợi nhuận giảm trên diện rộng đã được chứng kiến ở hầu hết các ngân hàng, với tăng trưởng thu nhập của ngành (được tính toán dựa trên 27 ngân hàng niêm yết) ghi nhận đi ngang. Trong các nhóm, nhóm quốc doanh có kết quả tích cực nhất, với mức tăng trưởng trung bình 8% YoY nhờ tăng trưởng của VCB và CTG khi hai ngân hàng kiểm soát được chi phí dự phòng rủi ro, trong khi các ngân hàng nhóm 1 chứng kiến sự sụt giảm mạnh về NIM và các ngân hàng nhóm 2 đối diện với áp lực trích lập ở mức cao.

Nợ xấu của ngành ngân hàng tiếp tục tăng lên mức 2,24% ( 16 bps so với quý trước). Tuy nhiên, cũng có sự khác biệt giữa các nhóm ngân hàng khi nhóm quốc doanh có dấu hiệu giảm dần lượng nợ xấu hình thành trong khi sự suy giảm chất lượng tài sản của các ngân hàng TMCP vẫn chưa dừng lại trong bối cảnh nhóm khách hàng trung bình và thấp bị ảnh hưởng nặng nề bởi dấu hiệu chậm lại của kinh tế.

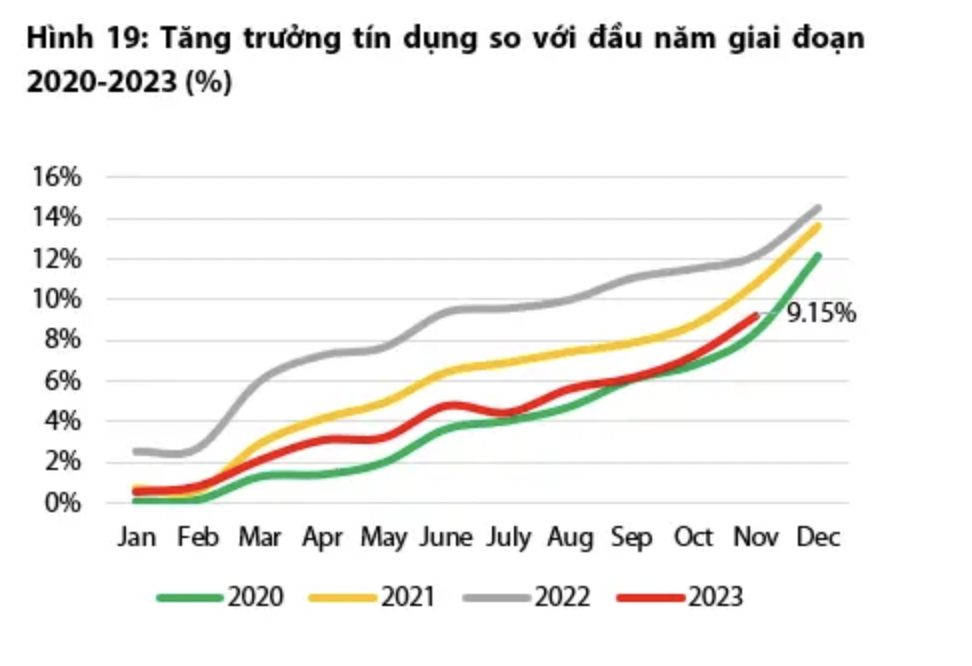

Tổng dư nợ (gốc, lãi) được tổ chức tín dụng cơ cấu lại thời hạn trả nợ và giữ nguyên nhóm nợ đã tăng mạnh từ mức 96 nghìn tỷ cuối tháng 7 lên mức 158,6 nghìn tỷ đồng (chiếm 1,24% tỷ trọng tín dụng) tại ngày 31/10.

VDSC dự báo tăng trưởng tín dụng sẽ đạt mức 11% trên quy mô toàn ngành cho năm 2023 và cải thiện hơn trong năm 2024.

Theo VDSC, tín dụng liên quan đến bất động sản là động lực chính của tổng tăng trưởng tín dụng trong nhiều năm nên các dự án sắp chào bán vào cuối năm nay và lãi suất giảm mạnh có thể tiếp tục là động lực hỗ trợ thúc đẩy nhu cầu tín dụng yếu hiện tại quay trở lại. Tín dụng liên quan đến bất động sản nhà ở tăng trưởng âm ở mức 1,18% trong Q3/23, so với mức tăng trưởng 31% cuối năm 2022.

VDSC cũng kỳ vọng vào triển vọng khả quan hơn của NIM, được hỗ trợ bởi các tín hiệu cắt giảm lãi suất gần đây với việc lãi suất tiền gửi niêm yết toàn ngành đã giảm từ tháng Ba, giảm về mức thấp hơn sau đai dịch. Động thái này được kỳ vọng sẽ chính thức giảm áp lực lên chi phí huy động khi các khoản tiền huy động ở mức cao trong Quý 4/2022 đáo hạn, tạo tiền đề thuận lợi NIM cân bằng và hoàn tất quá trình tạo đáy. Mặc dù vậy, khả năng phục hồi của NIM cần xét về nhiều yếu tố.

Từ phía huy động, lãi suất huy động hiện nay đang là mức rất thấp, phần nhiều do nhu cầu vốn trong nền kinh tế còn yếu khiến các ngân hàng không có nhiều áp lực trong huy động – tránh được tình trạng cạnh tranh huy động bằng lãi suất – vốn thường thấy trong những giai đoạn nền kinh tế sôi động ở các năm trước. Bên cạnh đó, mức độ hỗ trợ của Thông tư 26 về việc cho phép tính tiền gửi của kho bạc nhà nước vào tỷ lệ LDR sẽ giảm dần từ năm 2024, ít nhiều sẽ khiến áp lực chi phí huy động tăng lan tỏa dần trong hệ thống. Hay nói cách khác, lãi suất huy động có thể sẽ nhích dần lên trong năm 2024, theo cùng tốc độ phục hồi của các hoạt động kinh tế.

Từ phía cho vay, nhu cầu tín dụng cũng sẽ cải thiện tương ứng theo đà hồi phục của kinh tế vĩ mô, sẽ là cơ sở để các NHTM duy trì mức chênh lệch hợp lý giữa lợi suất tài sản sinh lãi và chi phí huy động. Theo đó, khả năng cải thiện NIM sẽ phụ thuộc vào khả năng kiểm soát nợ xấu và cơ cấu kỳ hạn, lĩnh vực cho vay của từng ngân hàng. Kỳ vọng NIM của ngành sẽ ổn định trong nửa đầu năm và có thể nhích nhẹ trong nửa cuối năm khi các khoản cho vay với lãi suất ưu đãi chuyển dần sang lãi suất thả nổi thực tế.

Các hoạt động ngoài lãi bao gồm thu nhập phí cụ thể là hoạt động banca, thanh toán sẽ phục hồi dần khi có sự hồi phục trở lại của nhu cầu tín dụng. Ngoài ra, hoạt động thu hồi nợ và thanh lý tài sản cũng được kỳ vọng sẽ trở nên sôi động hơn về phía cuối năm 2024 do yếu tố mùa vụ cũng như thị trường bất động sản sôi động hơn. Hai cấu phần nói trên được kỳ vọng sẽ phục hồi theo quý để bù đắp hiệu ứng không còn quá mạnh mẽ của hoạt động kinh doanh ngoại hối và chứng khoán như đã thấy trong Quý 3.

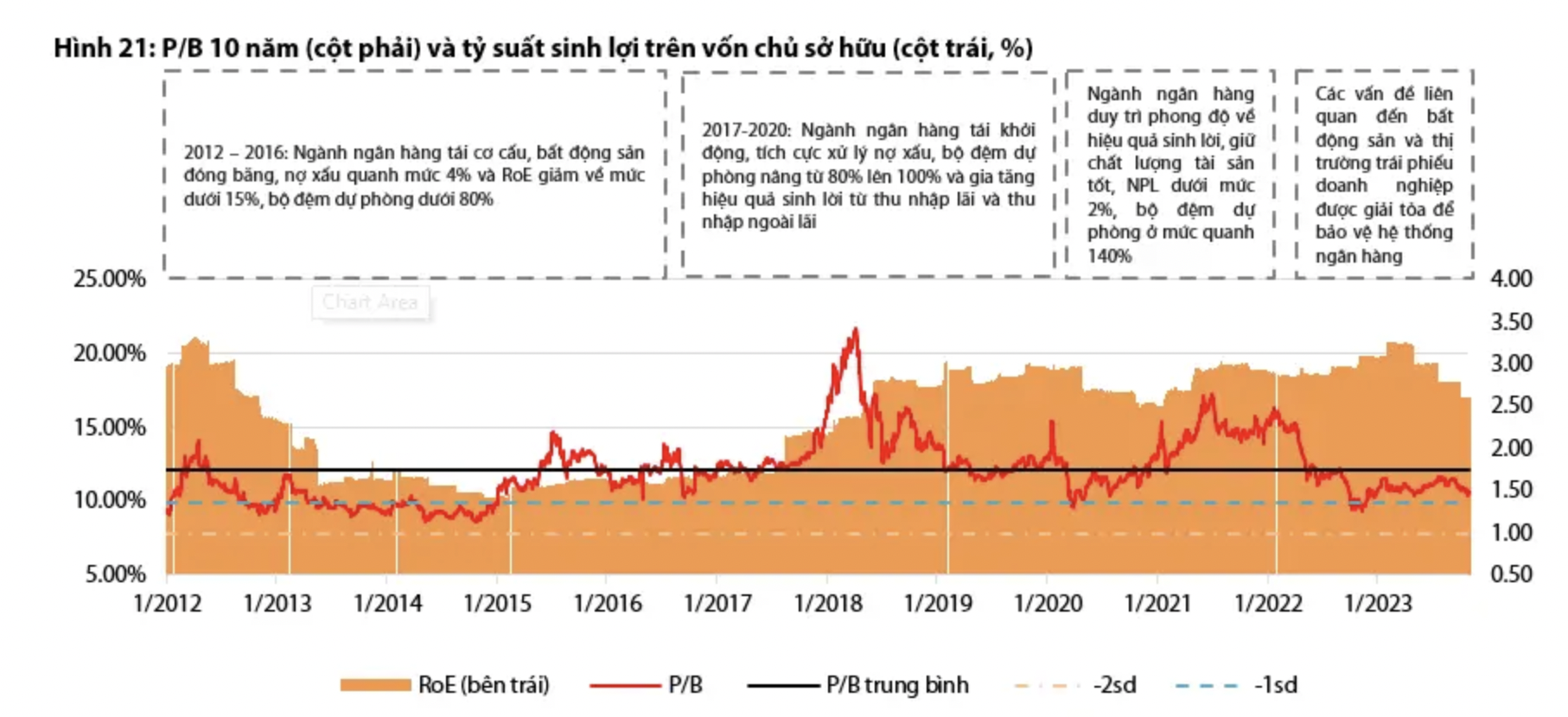

Sau khi một số nút thắt liên quan đến bất động sản và thị trường trái phiếu doanh nghiệp được giải tỏa để bảo vệ hệ thống ngân hàng, giá cổ phiếu ngân hàng đã bật tăng trở lại mức bình quân 10 năm.

Tuy nhiên, sự giảm tốc trong bức tranh kết quả kinh doanh năm 2023 đã làm giá cổ phiếu ngân hàng trở lại mức thấp hơn 1 độ lệch chuẩn. Do đó mặc dù khó khăn phía trước vẫn còn hiện hữu, VDSC nhận định đây là mức định giá hấp dẫn cho các nhà đầu tư dài hạn tích lũy một vài cổ phiếu ngân hàng có chất lượng tài sản ở mức tốt để có thể vượt qua giai đoạn khó khăn nhằm đón đầu sự hồi phục.

Giá vàng nhảy gần 100 USD/oz sau báo cáo việc làm phi nông nghiệp của Mỹ

Đồng USD tụt giá mạnh sau báo cáo này, hỗ trợ thêm cho giá vàng, nhưng quỹ vàng khổng lồ SPDR Gold Trust vẫn bán ròng mạnh...

Tổ chức trong nước mua ròng hơn 800 tỷ

Nhà đầu tư tổ chức trong nước mua ròng 818,6 tỷ đồng, tính riêng khớp lệnh thì họ mua ròng 23,4 tỷ đồng.

VEAM: Vượt gió ngược, tạo bứt phá 6 tháng đầu năm 2026

Cuối tháng 6 vừa qua Tổng công ty Máy động lực và Máy nông nghiệp Việt Nam – CTCP (VEAM) đã tổ chức Hội nghị sơ kết hoạt động sản xuất kinh doanh (SXKD) 6 tháng đầu năm và triển khai nhiệm vụ 6 tháng cuối năm 2026.

Hoàn thiện khung pháp lý, mở thêm dư địa huy động vốn qua trái phiếu doanh nghiệp

Nghị định 200/2026/NĐ-CP được kỳ vọng tạo bước hoàn thiện quan trọng về khung pháp lý đối với phát hành trái phiếu doanh nghiệp riêng lẻ. Các quy định mới không chỉ tháo gỡ vướng mắc trong huy động vốn mà còn nâng cao tính minh bạch, kỷ luật thị trường và củng cố niềm tin của nhà đầu tư...

Dynam Capital: Nhiều doanh nghiệp chất lượng đang được thị trường định giá rẻ

Tăng trưởng kinh tế đang mạnh mẽ và thị trường đang bước vào một giai đoạn trưởng thành hơn. Nhiều doanh nghiệp chất lượng đang được định giá rẻ.

Nhìn lại di sản và thành tựu của Thời báo Kinh tế Việt Nam (nay là Tạp chí Kinh tế Việt Nam) trong 35 năm qua, giá trị lớn nhất không chỉ đo bằng lượng thông tin phục vụ bạn đọc hàng ngày, hàng giờ, cũng không chỉ ở tên gọi và số lượng các ấn phấm báo chí đã phát hành, mà còn được thể hiện ở tư duy bứt phá của những thế hệ lãnh đạo được giao nhiệm vụ thực hiện sứ mệnh phát triển “dòng thông tin kinh tế phục vụ công cuộc kiến tạo và phát triển đất nước”.

“Mở cửa” thể chế cho UAV, tạo nền tảng phát triển kinh tế tầm thấp

“Mở cửa” thể chế cho UAV, tạo nền tảng phát triển kinh tế tầm thấp

Hiện nhiều cấu phần trong một thiết bị bay không người lái UAV đã được doanh nghiệp Việt Nam tự chủ sản xuất. Tuy nhiên, động lực để phát triển UAV nói riêng và kinh tế tầm thấp nói chung còn đang thiếu. Mở thế chế để quản lý thiết bị bay không người lái, đưa UAV vào từng ngành kinh tế trọng điểm là điều kiện tiên quyết phát triển kinh tế tầm thấp trong thời gian tới.

Định hướng metro và TOD chiến lược trong phát triển đô thị bền vững

Phát triển đô thị theo định hướng giao thông công cộng (TOD) kết hợp với mạng lưới đường sắt đô thị (metro) là chiến lược cốt lõi để giải quyết ùn tắc và tái cấu trúc không gian. Mô hình này tập...

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Giá vàng trong nước và thế giới

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

VnEconomy Interactive

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...