-

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

-

02437552050

02437552050

Giá cổ phiếu Dệt may sẽ còn giảm nữa trong năm 2023 do lợi nhuận đã đạt đỉnh?

Mức định giá thấp nhất trong lịch sử của ngành ở mức 5x trong giai đoạn 2010~2011 và 2020, điều này chỉ ra rằng định giá cổ phiếu của ngành có thể giảm hơn nữa trong thời gian tới, thời điểm mà các công ty dự kiến sẽ ghi nhận lợi nhuận giảm vào năm 2023.

Trong báo cáo cập nhật cổ phiếu ngành dệt may năm 2023 vừa công bố, SSI Research cho rằng áp lực lạm phát sẽ tiếp tục thách thức thị trường. McKinsey dự báo doanh thu hàng thời trang cao cấp trên toàn cầu sẽ tăng 5~10% so với cùng kỳ, trong khi phần còn lại của thị trường sẽ giảm 3% so với cùng kỳ.

Ngoài sự khác biệt giữa thời trang cao cấp và các phân khúc khác trong ngành dệt may, sự khác biệt giữa các vùng cũng sẽ được thể hiện rõ. Nền kinh tế Mỹ, mặc dù dự kiến sẽ chậm lại, nhưng được dự báo vẫn sẽ là thị trường có quy mô lớn hơn các nền kinh tế lớn khác.

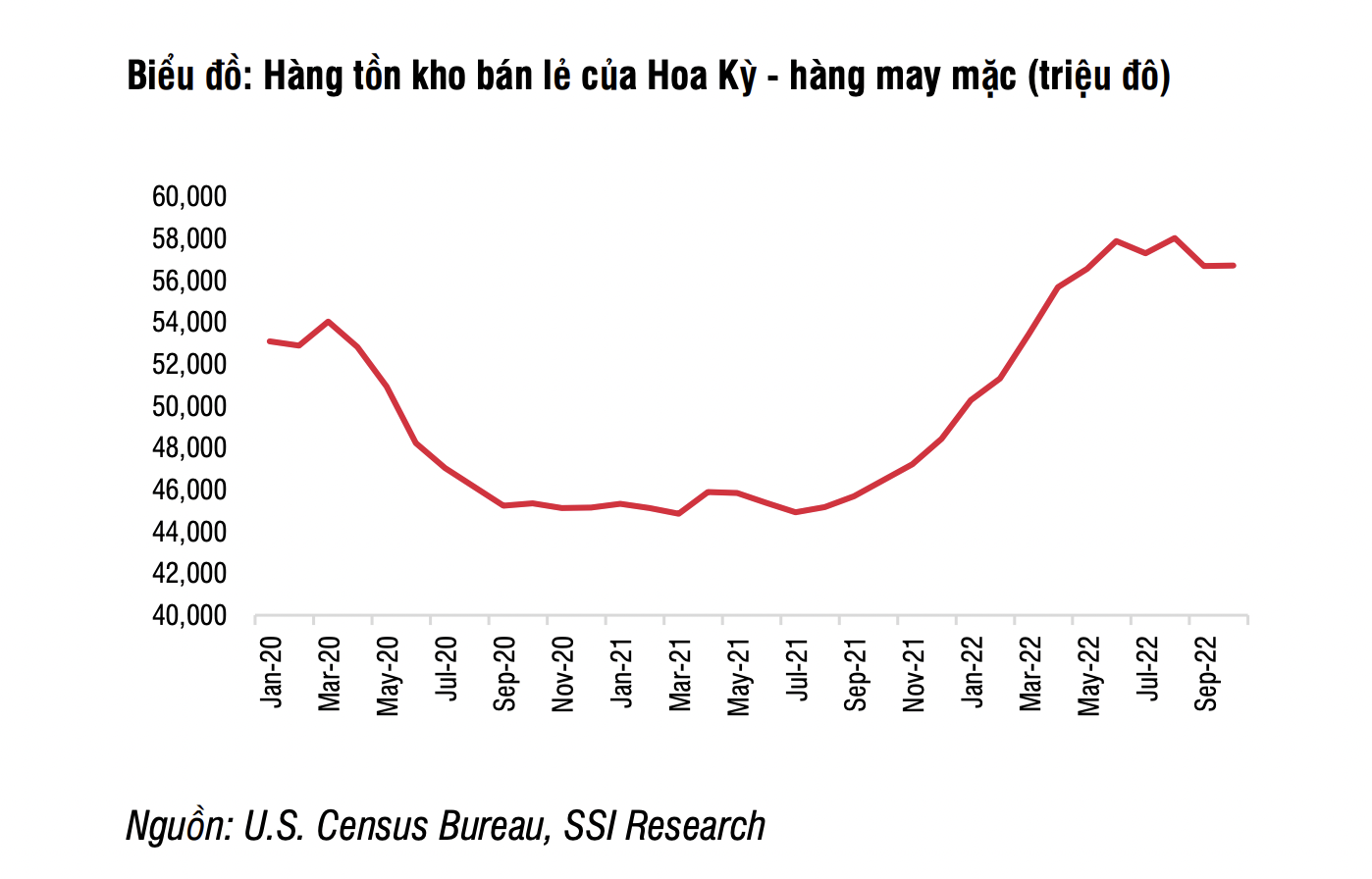

Quá trình xử lý giảm lượng hàng tồn kho đã được tiến hành tại các nhà bán lẻ lớn, diễn biến tích cực nhất được ghi nhận tại các doanh nghiệp kinh doanh đồ thể thao.

Tuy nhiên, dữ liệu từ Hoa Kỳ vẫn cho thấy mức tồn kho cao trong toàn ngành dự kiến sẽ kéo dài đến quý 2 năm 2023. Các đơn đặt hàng sẽ bắt đầu tăng tốc (theo quý) trong quý 3/2023, mặc dù triển vọng tăng trưởng lợi nhuận (theo năm) vẫn không chắc chắn trong nửa cuối năm 2023.

VITAS dự báo giá trị xuất khẩu hàng dệt may Việt Nam sẽ đạt 45~47 tỷ USD (tăng 7~11% so với cùng kỳ) trong năm 2023. Mục tiêu này khá thách thức do phân ngành sợi đã bắt đầu ghi nhận mức lỗ trong quý 4 năm 2022, và Vinatex cũng dự báo đơn hàng may mặc sẽ giảm 25% so với cùng kỳ trong năm 2023.

Chi tiêu cho các mặt hàng không thiết yếu và tiêu dùng nói chung được dự báo cũng sẽ giảm đi, và doanh thu bán lẻ sẽ được thúc đẩy bởi các chương trình khuyến mãi và giảm giá. Theo đó, tỷ suất lợi nhuận gộp của toàn bộ chuỗi giá trị sẽ chịu áp lực, trong đó các nhà sản xuất sợi và hàng may mặc trong nước dễ bị tổn thương nhất do giá bán trung bình thấp hơn.

Trong khi đó, áp lực từ chi phí nguyên vật liệu đối với các nhà sản xuất đã giảm bớt do giá bông và giá dầu đã giảm đáng kể từ quý 2 năm 2022. Chi phí vải giảm sẽ bù đắp một phần giá bán trung bình thấp hơn.

Tuy nhiên, dự báo tỷ suất lợi nhuận gộp tổng thể sẽ giảm do (i) năng lực đàm phán của các nhà sản xuất trong nước thấp hơn so với các nhà bán lẻ (đặc biệt là trong giai đoạn nhu cầu yếu) và (ii) lương cơ bản dự kiến sẽ tăng 20% so với cùng kỳ.

Với lãi suất dự kiến sẽ duy trì ở mức cao trong suốt cả năm, chi phí tài chính tăng cao có thể sẽ ảnh hưởng đến tỷ suất lợi nhuận ròng, đặc biệt đối với những công ty có tỷ lệ đòn bẩy cao như TNG.

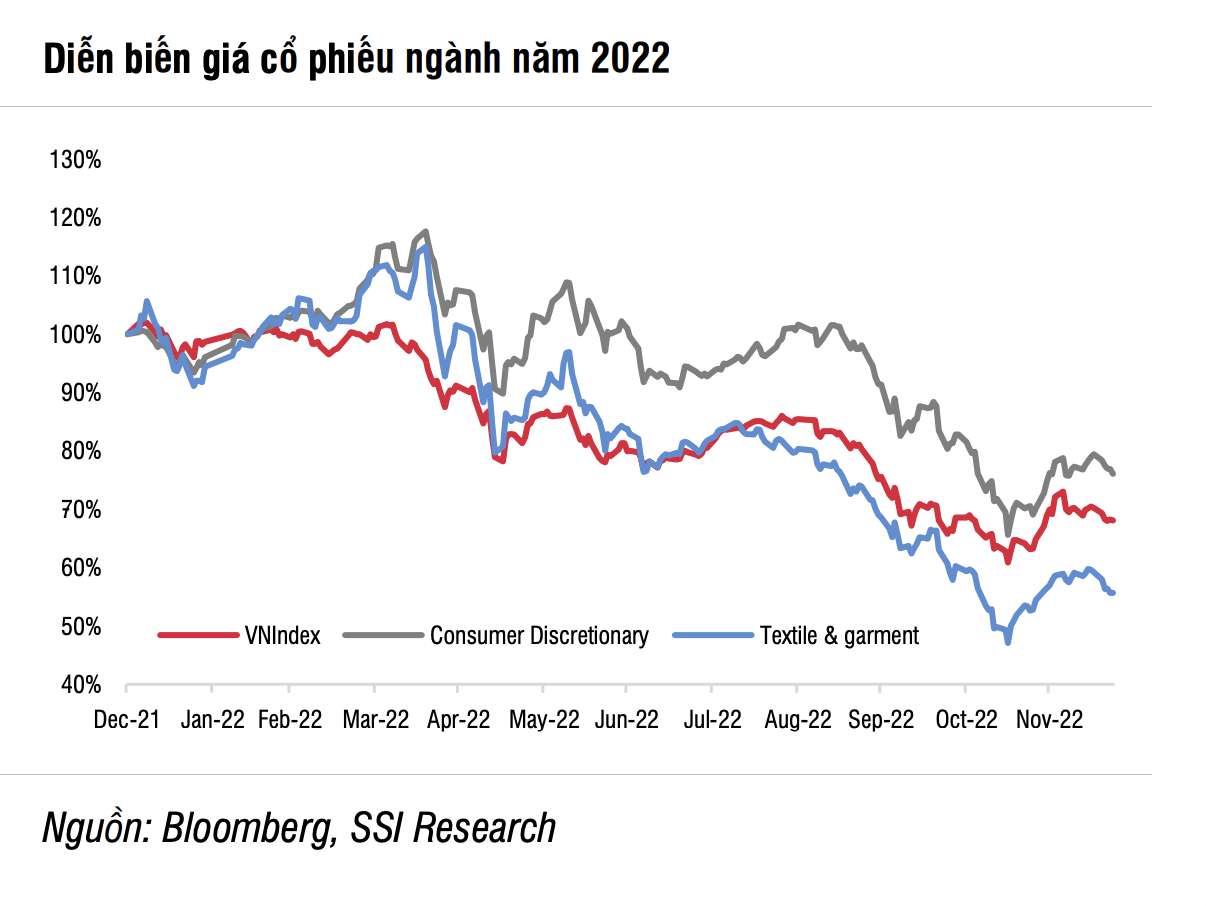

Giá cổ phiếu ngành dệt may giảm 41% vào năm 2022, thấp hơn 10,3% so với kết quả của chỉ số VN-Index. Các mã cổ phiếu ghi nhận kết quả kém khả quan nhất bao gồm: NDT (giảm 70% so với đầu năm), ADS (giảm 68% so với đầu năm), GIL (giảm 64% so với đầu năm), VGT (giảm 60% so với đầu năm); và TNG (giảm 52% so với đầu năm).

Cổ phiếu các công ty sợi, chẳng hạn như NDT và ADS, rất nhạy cảm với việc giá bông giảm mạnh trong nửa cuối năm 2022.

Cổ phiếu may mặc có tốc độ tăng trưởng lợi nhuận hàng quý giảm tốc, trong đó GIL cho thấy tốc độ giảm đáng kể hơn so với các cổ phiếu khác do hoàn toàn không ghi nhận các đơn đặt hàng của Amazon từ quý 3 năm 2022, vốn chiếm hơn 80% doanh thu của công ty.

Theo đánh giá của SSI Research, định giá có thể giảm xuống mức P/E thấp nhất trong lịch sử của ngành, ở mức khoảng 4~5x như trong giai đoạn 2010~2012, cũng do suy thoái kinh tế toàn cầu cho đến quý 3 năm 2023. Vì lợi nhuận của hầu hết các công ty đã đạt đỉnh trong quý 3 năm 2022 (về giá trị tuyệt đối), dự báo tăng trưởng lợi nhuận sẽ giảm mạnh nhất trong quý 3 năm 2023 và định giá sẽ dần phục hồi về mức P/E trung bình lịch sử của ngành là 8 lần, vì các dấu hiệu phục hồi sẽ xuất hiện từ quý 4 năm 2023.

"Trong 10 năm qua, các cổ phiếu dệt may được giao dịch ở mức P/E trung bình là 8x. Năm nay, toàn bộ ngành đã bị giảm định giá từ 14x vào đầu năm xuống 6x sau khi ghi nhận mức tăng trưởng lợi nhuận không khả quan trong năm 2022 cũng như triển vọng tiếp tục tiêu cực cho năm 2023. Mức định giá thấp nhất trong lịch sử của ngành ở mức 5x trong giai đoạn 2010~2011 và 2020, điều này chỉ ra rằng định giá cổ phiếu của ngành có thể giảm hơn nữa trong thời gian tới, thời điểm mà các công ty dự kiến sẽ ghi nhận lợi nhuận giảm vào năm 2023", SSI Research nhấn mạnh.

Đọc bài theo từ khoá

Ngân hàng đang có mức định giá hấp dẫn nhất, sẽ quay trở lại kéo thị trường 6 tháng cuối năm?

Với tỷ trọng 30,7% trong VN-Index, Ngân hàng là nhóm ngành có khả năng chi phối rõ nhất diễn biến của chỉ số trong nửa cuối năm 2026.

“Cá mập” Pyn Elite: “Chúng tôi rất thất vọng vì đợt suy giảm vừa qua của chứng khoán Việt Nam”

"Chúng tôi vẫn kỳ vọng các doanh nghiệp niêm yết sẽ duy trì mức tăng trưởng lợi nhuận khả quan trong cả năm 2026 và lấy làm thất vọng trước đợt suy giảm của thị trường chứng khoán vừa qua", ông Petri Deryng nhấn mạnh.

Cổ phiếu một hãng chip Trung Quốc tăng 466% trong phiên chào sàn

Cổ phiếu của hãng chip Trung Quốc CXMT tăng 466% trong phiên chào sàn tại thị trường chứng khoán Thượng Hải vào ngày thứ Hai (27/7)...

Đã có 574 doanh nghiệp công bố lợi nhuận quý 2/2026, tăng trưởng tiếp tục giảm tốc

Tổng lợi nhuận sau thuế của 574 doanh nghiệp vừa công bố tăng 23,5% so với cùng kỳ, tiếp tục giảm tốc và là mức tăng thấp nhất trong bốn quý gần đây.

Apple vượt Nvidia về vốn hóa, trở thành công ty đắt giá nhất thế giới

Kết thúc phiên giao dịch ngày thứ Hai (27/7), Apple vượt qua Nvidia để giành lấy vị trí công ty niêm yết đắt giá nhất thế giới...

Mời quý độc giả đón đọc Tạp chí Kinh tế Việt Nam số 30-2026 phát hành ngày 27/07/2025 với nhiều chuyên mục hấp dẫn...

Lộ trình chuyển đổi cho doanh nghiệp theo Nghị định thư Montreal

Lộ trình chuyển đổi cho doanh nghiệp theo Nghị định thư Montreal

Những cam kết trong Nghị định thư Montreal đặt ra bài toán phải chuyển đổi công nghệ cho các doanh nghiệp lĩnh vực điều hòa không khí di động, không khí gia dụng; lĩnh vực thiết bị lạnh công nghiệp, lạnh thương mại. Dự án "Quản lý bền vững các chất được kiểm soát theo Nghị định thư Montreal" vừa chính thức được khởi động nhằm hỗ trợ doanh nghiệp chuyển đổi, đáp ứng các cam kết quốc tế.

Định hướng metro và TOD chiến lược trong phát triển đô thị bền vững

Phát triển đô thị theo định hướng giao thông công cộng (TOD) kết hợp với mạng lưới đường sắt đô thị (metro) là chiến lược cốt lõi để giải quyết ùn tắc và tái cấu trúc không gian. Mô hình này tập...

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Giá vàng trong nước và thế giới

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

VnEconomy Interactive

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...