-

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

-

02437552050

02437552050

Giá trị thị trường Trung tâm dữ liệu Việt Nam dự báo đạt 1,05 tỷ USD trong 3 năm nữa

Việt Nam hiện vẫn là một chấm nhỏ trên bản đồ trung tâm dữ liệu toàn cầu nhưng được đánh giá là có tiềm năng thu hút nhiều khoản đầu tư hơn vào lĩnh vực DC bởi định hướng trở thành trung tâm công nghệ của khu vực...

Chứng khoán ACBS vừa đưa ra những nhận định về triển vọng phát triển thị trường trung tâm dữ liệu (Data Center - DC) trong đó nhấn mạnh giá trị thị trường DC Việt Nam được dự báo sẽ đạt 1,04 tỷ USD vào năm 2028, từ mức 561 triệu USD năm 2022.

THỊ TRƯỜNG DC TOÀN CẦU DỰ PHÓNG TĂNG 22%

Thị trường DC trở thành tâm điểm chú ý trong những năm gần đây do xu hướng mở rộng tại nhiều quốc gia. Trong dự báo chi tiêu công nghệ thông tin toàn cầu của Gartner cập nhật vào tháng 10/2024, chi tiêu cho DC được ước tính tăng 34,7% so với cùng kỳ trong năm 2024, cao hơn nhiều so với mức tăng ở những năm trước và so với chi tiêu cho các hạng mục khác.

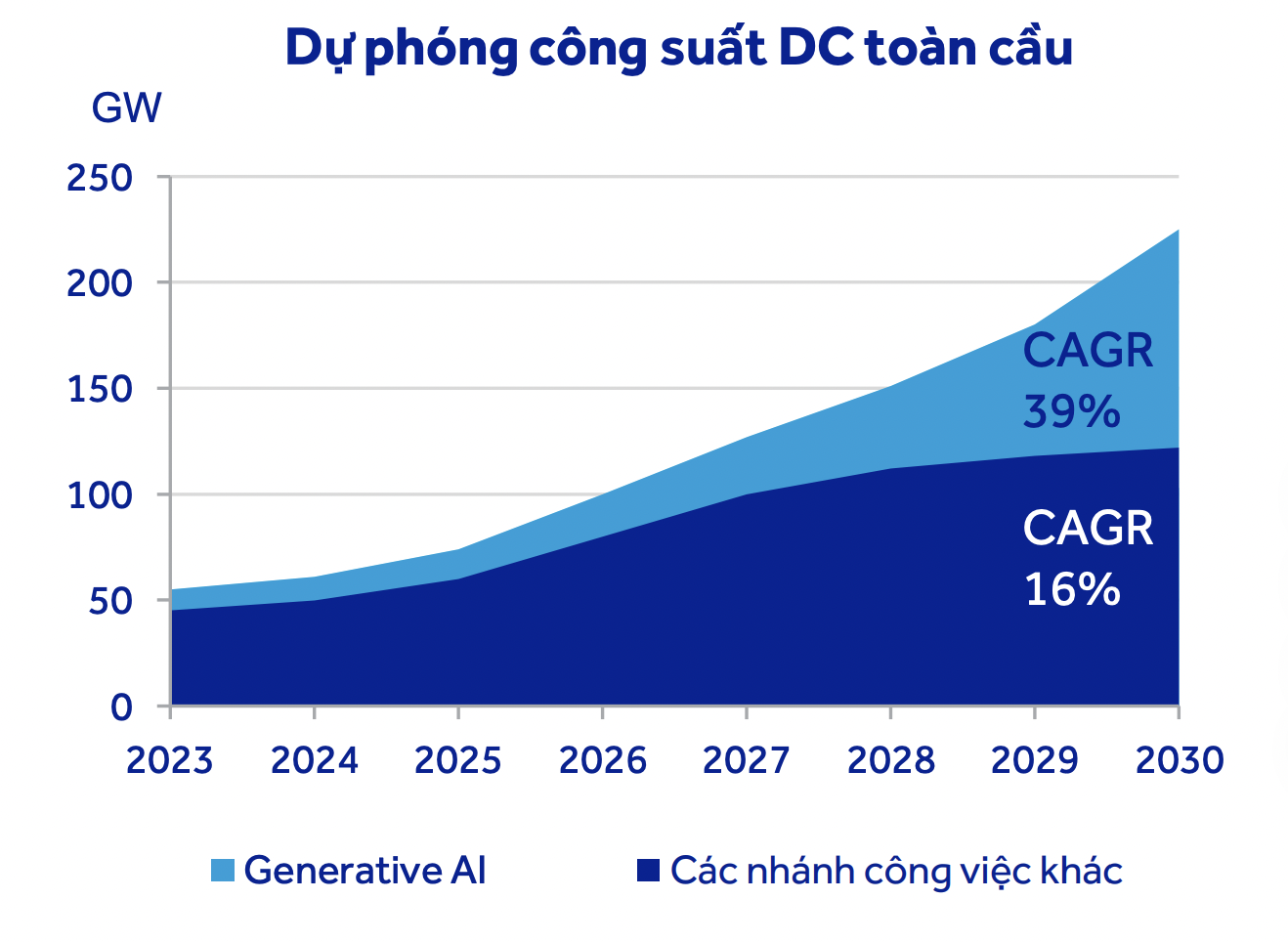

Tổng dung lượng các DC đang vận hành trên toàn thế giới ước tính đạt gần 33 gigawatt (GW) trong năm 2023, với CAGR giai đoạn 2018 - 2023 là 16,7% ở khu vực Châu Mỹ, 19,1%ở APAC và 13,6%ở EMEA (theo DB Byte).

Sự trỗi dậy của AI, đặc biệt là AI tạo sinh (Generative AI), được cho là động lực chính của xu hướng này. Nhu cầu áp dụng, triển khai AI gia tăng đã thúc đẩy việc mở rộng dung lượng DC trên toàn cầu nhằm đáp ứng cho các mô hình tính toán hiệu suất cao và tiêu tốn nhiều điện năng của các nhánh công việc AI.

Thị trường DC toàn cầu được dự báo sẽ duy trì đà tăng trong những năm tới do nhu cầu chuyển đổi số, các dịch vụ sử dụng nhiều dữ liệu, kết nối nhiều thiết bị và khaithác các tiến bộ công nghệ như AI, điện toán đám mây, mạng 5G, v.v. ngày càng tăng.

Trong kịch bản trung bình của McKinsey, công suất DC toàn cầu được dự phóng tăng trưởng với tốc độ CAGR 22% trong giai đoạn 2023-2030 (từ 55 GW vào năm 2023 lên 219 GW vào năm 2030, mặc dù số liệu ước tính 2023 của đơn vị này có sự khác biệt với các công ty nghiên cứu phía trên).

Hoa Kỳ vẫn là thị trường DC lớn nhất thế giới chiếm xấp xỉ 43% dung lượng của các DC đang vận hành toàn cầu tính đến Q4/2023, theo sau là APAC (~30%) và châu Âu (21%), theo DB Byte và Mapletree.

Việc dịch chuyển dần sang các thị trường cấp hai và cấp ba được các công ty thúc đẩy do hạn chế về tài nguyên ở một số thị trường trưởng thành. Trong khi Hoa Kỳ và nhiều thị trường châu Âu đã tương đối trưởng thành, APAC – với tăng trưởng CAGR 2018-2023 đạt 19,1% so với 16,7% của Châu Mỹ và 13,6% của nhóm EMEA – vẫn là điểm đến thích hợp cho các nhà đầu tư DC nhờ ít căng thẳng tài nguyên hơn và chi phí phát triển thấp hơn.

Theo Cushman & Wakefield, dung lượng các DC đang vận hành của thị trường APAC đạt gần 12GW với khoảng 1,3GW nguồn cung mới được bổ sung trong 6T2024, mức bổ sung lớn nhất trong thời gian gần đây. Sáu trong số 14 thị trường trong khu vực chiếm 85% dung lượng các DC đang vận hành của khu vực. Trung Quốc đại lục (4,2GW), Nhật Bản (1,4GW), Ấn Độ (1,4GW), Úc (1,2GW), Singapore (0,98GW), Hàn Quốc (0,65GW) không chỉ có dung lượng các DC đang vận hành cao nhất mà còn có lộ trình phát triển mạnh mẽ và dung lượng kế hoạch cao.

Malaysia và Ấn Độ là những thị trường đang pháttriển nhanh chóng, hứa hẹn tiếp tục tăng trưởng trong những năm tới.

GIÁ TRỊ THỊ TRƯỜNG DC VIỆT NAM ĐƯỢC DỰ BÁO 1,04 TỶ USD

Bên cạnh các thị trường truyền thống như Úc, Trung Quốc, Nhật Bản và Singapore... khu vực Đông Nam Á đang tăng tốc (CAGR 2018- 2023 đạt 70% theo DB Byte) do các nhà đầu tư trong và ngoài khu vực quan tâm đến việc thiết lập và gia tăng sự hiện diện tại khu vực này, cộng với nhu cầu chuyển đổi số và xây dựng nền kinh tế số của các nước trong khu vực gia tăng.

Singapore là thị trường DC truyền thống của khu vực theo quan sát của DB Byte, tuy nhiên tiềm năng tăng trưởng hiện bị thu hẹp bởi quỹ đất và nguồn cung điện hạn chế.

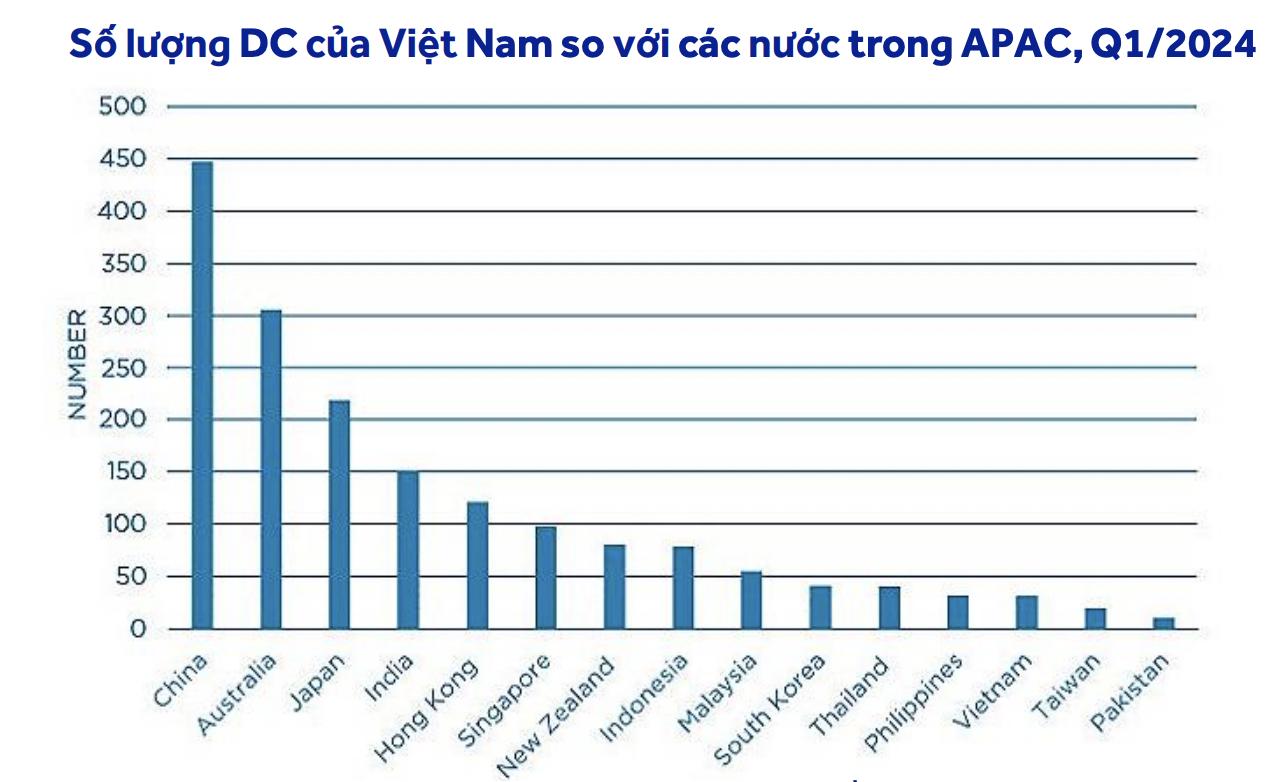

Trong khi đó, Malaysia, Indonesia, Thái Lan, Philippines và Việt Nam (SEA-5) nổi lên là những thị trường đầy hứa hẹn tiếp theo. DB Byte ước tính thị trường SEA-5 sở hữu tổng dung lượng DC 6GW (Q1/2024) bao gồm cả đang vận hành và sẽ triển khai, trong đó nổi bật nhất là Malaysia, trong khi Việt Nam vẫn còn non trẻ như một thị trường cận biên.

Dung lượng DC Việt Nam được ước tính đạt khoảng 80MW tính đến Q1/2024 với 33 trung tâm dữ liệu và 49 nhà cung cấp dịch vụ, theo Savills và Cloudscene. Hà Nội và TP.HCM dẫn đầu với lần lượt 15 và 16 DC hiện diện.

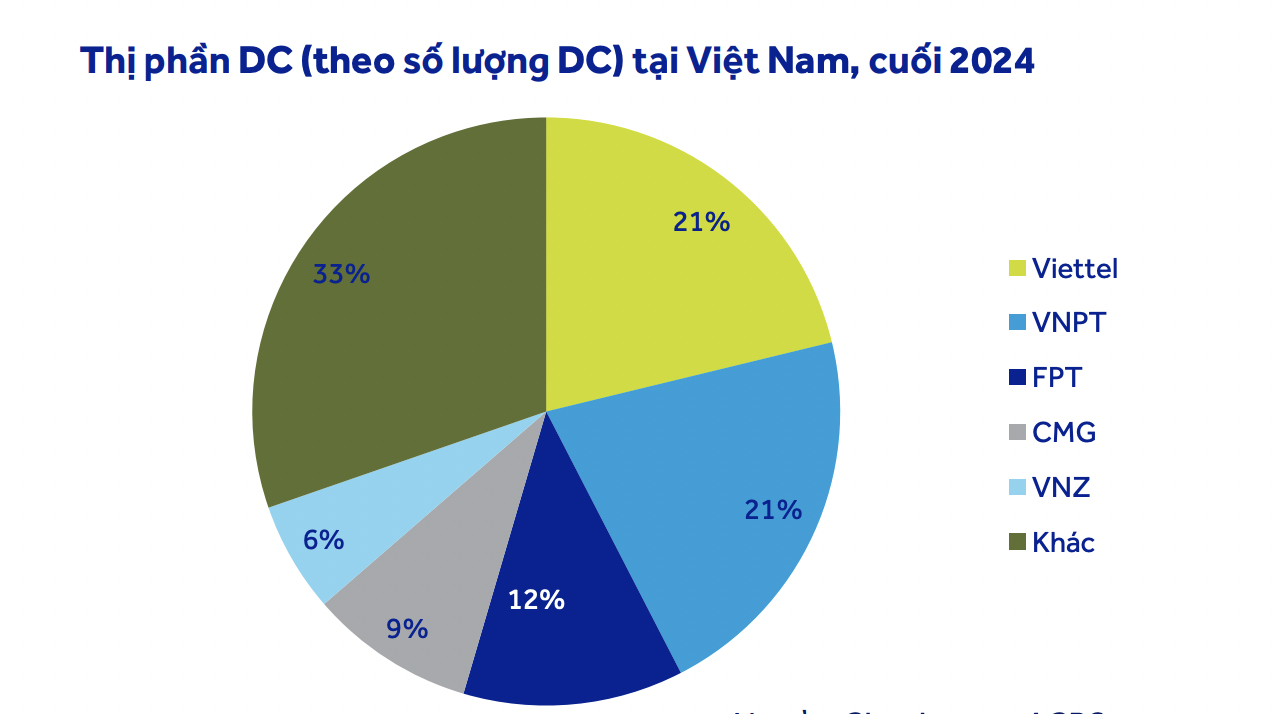

Nắm giữ 70% thị phần (theo số lượng DC) là các công ty công nghệ và viễn thông trong nước gồm Viettel, VNPT, CMC Telecom – thành viên của CMC Corp (HSX: CMG), FPT Telecom (UpCom: FOX) – thành viên của FPT Corp (HSX: FPT) và VNG Corp (UpCom: VNZ).

Mặc dù quy mô thị trường hiện vẫn nhỏ hơn nhiều so với các nước trong khu vực nhưng Việt Nam đang tăng tốc thúc đẩy vị thế và nắm bắt cơ hội từ nhu cầu AI ngày càng tăng. Sự ủng hộ của chính phủ và các khoản đầu tư của các doanh nghiệp vào việc triển khai AI và hạ tầng là những điểm nổi bậttrong năm 2024.

Việt Nam được đánh giá là có tiềm năng thu hút nhiều khoản đầu tư hơn vào lĩnh vực DC bởi định hướng trở thành trung tâm công nghệ của khu vực, thúc đẩy chuyển đổi số, xây dựng nền kinh tế số cùng với các động lực pháp lý như Luật Viễn thông 2023 (có hiệu lực từ ngày 1/7/2024) nới lỏng các quy định về tỷ lệ sở và đầu tư hữu nước ngoài vào lĩnh vực DC, Nghị định 53/2022/NĐ-CP hướng dẫn thực hiện Luật An ninh mạng yêu cầu lưu trữ dữ liệu tại Việt Nam,

Chi phí thấp hơn, việc triển khai mạng 5G cùng với sự mở rộng mạng lưới cáp quang là những yếu tố hỗ trợ cho triển vọng tăng trưởng của mảng này.

Giá trị thị trường DC Việt Nam được dự báo sẽ đạt 1,04 tỷ USD vào năm 2028, từ mức 561 triệu USD năm 2022, tương đương CAGR 10,7% theo cập nhật của Savills vào tháng 5/2024.

Đọc bài theo từ khoá

Vì sao vấn đề tỷ giá nhân dân tệ khiến châu Âu lo lắng?

Tỷ giá nhân dân tệ đã trở thành một điểm nóng trong quan hệ thương mại giữa Liên minh châu Âu (EU) và Trung Quốc...

Chứng khoán Mỹ chững lại trong lúc chờ thêm tin về chiến tranh, giá dầu trượt sâu dưới 100 USD/thùng

Nhà đầu tư không muốn nắm giữ vị thế lớn trước khi bước vào kỳ nghỉ cuối tuần mà Mỹ có thể một cuộc tấn công lớn vào Iran...

Lực bắt đáy đưa giá vàng tăng trong tuần này

Lực bắt đáy vàng trong tuần này được phản ánh rõ qua việc quỹ ETF vàng lớn nhất thế giới SPDR Gold Trust mua ròng...

Cá nhân "cân" lực bán của khối ngoại và tự doanh, mua ròng gần 1.600 tỷ

Nhà đầu tư cá nhân mua ròng 1.565,1 tỷ đồng, trong đó mua ròng khớp lệnh 1.165,6 tỷ đồng.

Đã có 500 doanh nghiệp công bố lợi nhuận tăng 19,7% so với cùng kỳ

Tính đến ngày 24/7/2026, đã có 500/1.523 doanh nghiệp và ngân hàng niêm yết, đại diện 26,7% vốn hóa toàn thị trường, công bố báo cáo tài chính hoặc ước tính sơ bộ kết quả kinh doanh quý 2/2026, với tổng lợi nhuận sau thuế tăng 19,7%...

Tổng lượng phát thải ròng của Việt Nam liên tục tăng qua các giai đoạn, ước tính lượng phát thải ròng năm 2030 là 927 triệu tấn, năm 2050 là 1.500 triệu tấn. Như vậy, để đạt được mục tiêu Net Zero thì nhu cầu sản xuất và cung ứng, bù trừ tín chỉ carbon là khá lớn.

Chỉ một click, khám phá "phiên chợ số" đặc sản Hà Tĩnh

Chỉ một click, khám phá "phiên chợ số" đặc sản Hà Tĩnh

Không cần đến tận hội chợ, chỉ với một thiết bị kết nối internet, người tiêu dùng có thể tham quan, tìm hiểu và mua sắm hàng trăm sản phẩm đặc sản Hà Tĩnh trên không gian số. Triển lãm trực tuyến ứng dụng công nghệ thực tế ảo đang mở ra kênh xúc tiến thương mại hiện đại, góp phần thúc đẩy chuyển đổi số cho doanh nghiệp và cơ sở sản xuất địa phương.

Định hướng metro và TOD chiến lược trong phát triển đô thị bền vững

Phát triển đô thị theo định hướng giao thông công cộng (TOD) kết hợp với mạng lưới đường sắt đô thị (metro) là chiến lược cốt lõi để giải quyết ùn tắc và tái cấu trúc không gian. Mô hình này tập...

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Giá vàng trong nước và thế giới

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

VnEconomy Interactive

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...