-

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

-

02437552050

02437552050

Hoàn thành "mảnh ghép cuối" trước đợt đánh giá giữa kỳ nâng hạng thị trường mới nổi của FTSE Russell

Thông tư 08/2026/TT-BTC được đánh giá là mảnh ghép cuối cùng trong bức tranh pháp lý, trực tiếp giải quyết các khuyến nghị kỹ thuật từ FTSE Russell, thỏa mãn tiêu chí định tính của hai rào cản lớn nhất mà FTSE Russell thường xuyên nhắc đến là "Chu kỳ thanh toán" và "Thủ tục mở tài khoản"...

Như VnEconomy đưa tin, Thông tư 08/2026/TT-BTC vừa được ban hành ngày 03/02/2026, đóng vai trò là văn bản pháp lý then chốt nhằm hoàn thiện các điều kiện kỹ thuật cuối cùng cho việc nâng hạng thị trường.

Thông tư tập trung vào ba trụ cột chính, trong đó quy định rõ về Cơ chế Môi giới toàn cầu (Global Broker): Đây là bước đột phá về thủ tục hành chính, cho phép nhà đầu tư nước ngoài thực hiện giao dịch thông qua các định chế môi giới quốc tế. Cơ chế này loại bỏ rào cản bắt buộc phải mở tài khoản trực tiếp tại Việt Nam, giúp đơn giản hóa quy trình nhập cuộc cho các dòng vốn lớn.

Theo đánh giá của Chứng khoán Mirae Asset, Thông tư 08/2026/TT-BTC và hệ thống pháp lý hoàn thiện đầu năm 2026 là nền tảng để thị trường chứng minh tính ổn định.

Đây là điều kiện cần để FTSE Russell review vào tháng 3/2026 và chính thức nâng hạng lên Secondary EM (tháng 9/2026). Thị trường dự kiến sẽ thu hút khoảng 1 tỷ USD từ quỹ đầu tư thụ động sau khi FTSE Russell đưa Việt Nam vào rổ chỉ số các Thị trường mới nổi sơ cấp (Secondary EM) vào ngày 21/09/2026.

Song song với đó, một sự kiện do Ủy ban Chứng khoán Nhà nước phối hợp cùng Tổ chức Tài chính Quốc tế (IFC) và Cục Kinh tế Liên bang Thụy Sĩ (SECO) tổ chức lễ công bố Bộ nguyên tắc quản trị công ty Việt Nam 2026 (VNCG Code 2026).

Việc áp dụng Bộ nguyên tắc Quản trị Công ty VNCG Code 2026 theo thông lệ quốc tế giúp tăng tính minh bạch và hỗ trợ mục tiêu nâng hạng thị trường chứng khoán Việt Nam. Đặc biệt, việc tích hợp ESG vào chiến lược lõi để thu hút dòng vốn đầu tư bền vững và đáp ứng xu hướng toàn cầu.

Lộ trình đi đến mục tiêu 2030: Tiềm năng được tái định giá sau nâng hạng đến từ các nỗ lực để Việt Nam phát triển thị trường tài chính bền vững xét đến các tiêu chí cấu trúc thị trường, thanh khoản, minh bạch thông tin và tính thuận lợi cho nhà đầu tư nước ngoài tiếp cận đầu tư. Hơn nữa, Việt Nam đang tiếp tục nỗ lực đáp ứng các tiêu chí nâng hạng lên thị trường mới nổi của MSCI (gồm FOL, CCP, và thị trường FX). Mục tiêu 2030 FTSE Russell thị trường mới nổi bậc cao.

VN-Index đóng cửa ngày 04/02 tại 1791,43, tương ứng mức P/E hiện tại 16 lần. Mức định giá hiện tại thấp hơn so với mức trung bình dài hạn là 17 lần, cùng với triển vọng tăng trưởng EPS năm 2026 khoảng 20% (kịch bản cơ sở của chúng tôi) cho thấy tiềm năng tăng trưởng của thị trường vẫn đang hấp dẫn.

Theo Mirae Asset, triển vọng bứt phá của thị trường chứng khoán Việt Nam đến từ sự cộng hưởng của 3 yếu tố: Tiềm năng được tái định giá sau nâng hạng; Thanh khoản thị trường gia tăng; Niềm tin doanh nghiệp phục hồi.

Đồng quan điểm, Chứng khoán KBSV nhấn mạnh: Thông tư 08/2026/TT-BTC được đánh giá là mảnh ghép cuối cùng trong bức tranh pháp lý, trực tiếp giải quyết các khuyến nghị kỹ thuật từ FTSE Russell: Thỏa mãn tiêu chí định tính của FTSE: Hai rào cản lớn nhất mà FTSE Russell thường xuyên nhắc đến là "Chu kỳ thanh toán" và "Thủ tục mở tài khoản".

Việc áp dụng rộng rãi NPF và cơ chế Global Broker đã trực tiếp xử lý các quan ngại này. Điều này giúp Việt Nam tiệm cận các tiêu chuẩn Secondary Emerging Market về cả tính hiệu quả vận hành và độ mở của thị trường.

Kỳ đánh giá tháng 3/2026 là kỳ kiểm điểm quan trọng để FTSE Russell ghi nhận các cải cách thực tế trước khi đi đến quyết định cuối cùng. Thông tư 08 cung cấp cơ sở pháp lý vững chắc để các tổ chức quốc tế tiến hành chạy thử nghiệm và đánh giá hệ thống vận hành thực tế.

Với sự hoàn thiện về pháp lý vào đầu năm 2026, thị trường có đủ thời gian để chứng minh tính ổn định của hệ thống mới. Khả năng cao Việt Nam sẽ được FTSE Russell chính thức công bố nâng hạng vào tháng 9/2026, dẫn đến sự gia tăng đáng kể của các dòng vốn thụ động và chủ động

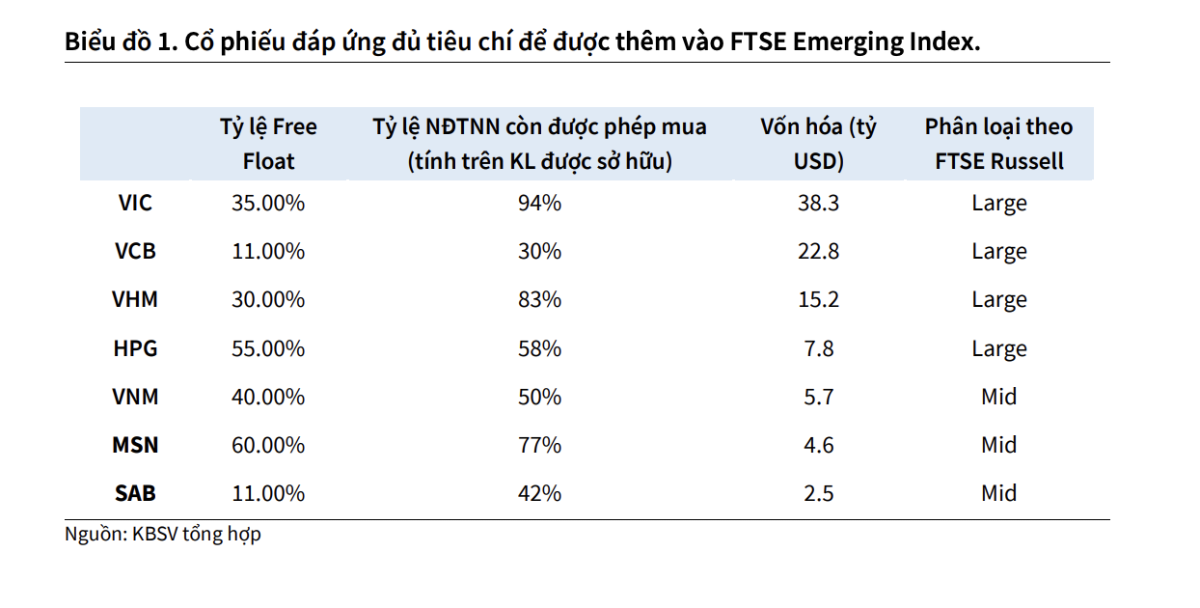

FTSE Russell đã đưa ra danh sách 28 cổ phiếu (từ Small đến Largecap) đủ điều kiện vào FTSE Global All Cap Index theo dữ liệu tính đến cuối 2024. Mặc dù kết quả cuối cùng sẽ có sự thay đổi khi thông báo chính thức có hiệu lực vào tháng 9/2026, dựa vào các tiêu chí về mặt định lượng, KBSV cho rằng các cổ phiếu được phân loại Largecap và Midcap gần như chắc chắn tiếp tục nằm trong danh sách kỳ tới được cơ cấu vào bộ chỉ số, sự thay đổi phân loại các cổ phiếu Smallcap sẽ có sự thay đổi nhiều hơn do yếu tố biến động về mặt vốn hóa và thanh khoản.

Bài liên quan

Vì sao vấn đề tỷ giá nhân dân tệ khiến châu Âu lo lắng?

Tỷ giá nhân dân tệ đã trở thành một điểm nóng trong quan hệ thương mại giữa Liên minh châu Âu (EU) và Trung Quốc...

Chứng khoán Mỹ chững lại trong lúc chờ thêm tin về chiến tranh, giá dầu trượt sâu dưới 100 USD/thùng

Nhà đầu tư không muốn nắm giữ vị thế lớn trước khi bước vào kỳ nghỉ cuối tuần mà Mỹ có thể một cuộc tấn công lớn vào Iran...

Lực bắt đáy đưa giá vàng tăng trong tuần này

Lực bắt đáy vàng trong tuần này được phản ánh rõ qua việc quỹ ETF vàng lớn nhất thế giới SPDR Gold Trust mua ròng...

Cá nhân "cân" lực bán của khối ngoại và tự doanh, mua ròng gần 1.600 tỷ

Nhà đầu tư cá nhân mua ròng 1.565,1 tỷ đồng, trong đó mua ròng khớp lệnh 1.165,6 tỷ đồng.

Đã có 500 doanh nghiệp công bố lợi nhuận tăng 19,7% so với cùng kỳ

Tính đến ngày 24/7/2026, đã có 500/1.523 doanh nghiệp và ngân hàng niêm yết, đại diện 26,7% vốn hóa toàn thị trường, công bố báo cáo tài chính hoặc ước tính sơ bộ kết quả kinh doanh quý 2/2026, với tổng lợi nhuận sau thuế tăng 19,7%...

Tổng lượng phát thải ròng của Việt Nam liên tục tăng qua các giai đoạn, ước tính lượng phát thải ròng năm 2030 là 927 triệu tấn, năm 2050 là 1.500 triệu tấn. Như vậy, để đạt được mục tiêu Net Zero thì nhu cầu sản xuất và cung ứng, bù trừ tín chỉ carbon là khá lớn.

Chỉ một click, khám phá "phiên chợ số" đặc sản Hà Tĩnh

Chỉ một click, khám phá "phiên chợ số" đặc sản Hà Tĩnh

Không cần đến tận hội chợ, chỉ với một thiết bị kết nối internet, người tiêu dùng có thể tham quan, tìm hiểu và mua sắm hàng trăm sản phẩm đặc sản Hà Tĩnh trên không gian số. Triển lãm trực tuyến ứng dụng công nghệ thực tế ảo đang mở ra kênh xúc tiến thương mại hiện đại, góp phần thúc đẩy chuyển đổi số cho doanh nghiệp và cơ sở sản xuất địa phương.

Định hướng metro và TOD chiến lược trong phát triển đô thị bền vững

Phát triển đô thị theo định hướng giao thông công cộng (TOD) kết hợp với mạng lưới đường sắt đô thị (metro) là chiến lược cốt lõi để giải quyết ùn tắc và tái cấu trúc không gian. Mô hình này tập...

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Giá vàng trong nước và thế giới

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

VnEconomy Interactive

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...