-

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

-

02437552050

02437552050

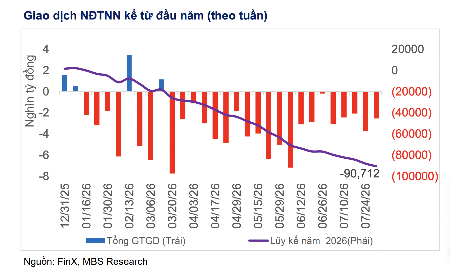

Khối ngoại vẫn bán ròng hơn 22.000 tỷ đồng trong tháng 10

Mặc dù vậy, giá trị bán ròng đã thấp hơn so với tháng 9 (25.700 tỷ) và tháng 8 (29.400 tỷ). Ngân hàng, Chứng khoán và Bất động sản tiếp tục là top 3 nhóm ngành chịu áp lực bán ròng mạnh nhất từ khối ngoại trong tháng.

Tháng 10 vừa ghi dấu mốc lịch sử của thị trường chứng khoán Việt Nam khi FTSE Russell chấp thuận nâng hạng lên thị trường mới nổi vào ngày 8/10. Việc phân loại sẽ có hiệu lực từ ngày 21/9/2026 và còn tùy thuộc vào đánh giá tạm thời trong kỳ review tiếp theo tháng 3/2026.

Do có độ trễ về thời điểm chính thức nâng hạng, dòng tiền ngoại chưa ghi nhận mua ròng cổ phiếu Việt Nam. Theo đó, nhóm này còn tiếp tục duy trì bán ròng mạnh tháng thứ 3 liên tiếp, với tổng giá trị bán ròng qua khớp lệnh trên HOSE gần 22.200 tỷ đồng.

Mặc dù vậy, giá trị bán ròng đã thấp hơn so với tháng 9 (25.700 tỷ) và tháng 8 (29.400 tỷ). Ngân hàng, Chứng khoán và Bất động sản tiếp tục là top 3 nhóm ngành chịu áp lực bán ròng mạnh nhất từ khối ngoại trong tháng.

Mua ròng khớp lệnh chính của nước ngoài là nhóm Hàng & Dịch vụ Công nghiệp, Công nghệ Thông tin. Top mua ròng khớp lệnh của nước ngoài gồm các mã: FPT, GEX, VIC, GMD, LPB, TCX, NLG, FRT, TCH, VJC.

Phía bên bán ròng khớp lệnh của nước ngoài là nhóm Ngân hàng. Top bán ròng khớp lệnh của nước ngoài gồm các mã: MBB, SSI, MSN, CTG, VRE, STB, VHM, VPB, VND.

Nhà đầu tư cá nhân là bên mua đối ứng, giá trị mua ròng 14.532,4 tỷ đồng, trong đó họ mua ròng 9602,6 tỷ đồng qua khớp lệnh. Tính riêng giao dịch khớp lệnh, họ mua ròng 11/18 ngành, chủ yếu là ngành Dịch vụ tài chính. Top mua ròng của nhà đầu tư cá nhân tập trung gồm: SSI, SHB, MBB, VCI, HPG, VIX, CTG, KDH, VHM, VRE.

Phía bán ròng khớp lệnh: họ bán ròng 7/18 ngành chủ yếu là nhóm ngành Hàng & Dịch vụ Công nghiệp, Công nghệ Thông tin. Top bán ròng có: FPT, GEX, VPB, HAH, TCH, VIC, GEE, TCB, FRT.

Nhà đầu tư tổ chức trong nước cũng mua ròng 7628.8 tỷ đồng, tính riêng khớp lệnh thì họ mua ròng 11825 tỷ đồng. Tính riêng giao dịch khớp lệnh: Tổ chức trong nước bán ròng 4/18 ngành, giá trị lớn nhất là nhóm Công nghệ Thông tin Top bán ròng có FPT, SHB, VPL, VJC, GMD, TCX, VIX, PNJ, HDG, VCB.

Giá trị mua ròng lớn nhất là nhóm Ngân hàng. Top mua ròng có MSN, VPB, VRE, SSI, VHM, CTG, MBB, STB, GEX, VND.

Tự doanh mua ròng không đáng kể 33.7 tỷ đồng, tính riêng khớp lệnh họ mua ròng 744.1 tỷ đồng. Tính riêng giao dịch khớp lệnh: Tự doanh mua ròng 10/18 ngành. Nhóm mua ròng mạnh nhất là Công nghệ Thông tin, Ngân hàng. Top mua ròng khớp lệnh của tự doanh phiên ngày hôm nay gồm FPT, MBB, VPB, KDH, HDB, FUEVFVND, E1VFVN30, HDG, SHB, CTG.

Top bán ròng là nhóm Hàng & Dịch vụ Công nghiệp. Top cổ phiếu được bán ròng gồm VHM, GEX, VNM, VIB, BID, MWG, ACB, VRE, VIX, VND.

VN-Index kết thúc tháng 10/2025 ở mức 1.639,65 điểm, giảm -22,05 điểm (-1,33%) so với cuối tháng 9, đánh dấu tháng điều chỉnh thứ hai liên tiếp sau chuỗi 4 tháng tăng trước đó. Thanh khoản khớp lệnh gần như đi ngang, với giá trị giao dịch bình quân đạt khoảng 31.000 tỷ đồng/phiên (-0,4%).

Tính trên toàn thị trường, tổng giá trị giao dịch bình quân phiên đạt 36.810 tỷ đồng, trong đó khớp lệnh đạt 33.927 tỷ - giảm nhẹ -0,5% so với tháng 9 nhưng vẫn cao hơn 2,9% so với trung bình 5 tháng liền trước, cho thấy lực cầu chưa thật sự suy yếu dù áp lực điều chỉnh gia tăng.

Trong tháng 10/2025, dòng tiền thị trường tiếp tục có sự phân hóa mạnh theo nhóm ngành, với xu hướng duy trì tỷ lệ phân bổ Ngân hàng; tăng lên ở Bất động sản, Thực phẩm, Thiết bị điện, Bán lẻ, Hàng không; và giảm ở Chứng khoán, Xây dựng, Thép, Phần mềm, Dầu khí, Chăn nuôi & Thủy sản.

Phân bổ dòng tiền có dấu hiệu cải thiện nhẹ tại nhóm vốn hóa lớn VN30, với tỷ trọng dòng tiền tăng lên 54,6% - mức cao nhất trong 7 tháng. Đây cũng là nhóm duy nhất có thanh khoản tăng trở lại, dù không đáng kể (+795 tỷ đồng/+4,9%) so với tháng 9. Chỉ số VN30 tăng +1,19%, trái ngược với xu hướng điều chỉnh chung của thị trường.

Ngược lại, phân bố dòng tiền ở nhóm vốn hóa vừa VNMID tiếp tục kém đi, với giá trị giao dịch bình quân giảm 468 tỷ đồng (-3,9%), kéo theo tỷ trọng dòng tiền giảm còn 37,5%, từ mức 38,8% của tháng trước. Chỉ số VNMID giảm mạnh -4,76%, phản ánh áp lực bán gia tăng ở nhóm cổ phiếu midcap sau giai đoạn hút tiền trước đó.

Đáng chú ý, nhóm vốn hóa nhỏ VNSML suy yếu rõ nét nhất khi thanh khoản sụt giảm mạnh -409 tỷ đồng (-20,4%) - mức giảm theo tháng lớn nhất kể từ đầu năm. Tỷ trọng dòng tiền vào nhóm này thu hẹp còn 5,1%, trong khi chỉ số giảm -2,8%, phản ánh lực cầu vẫn khá yếu.

Tuy nhiên, vào tuần giao dịch cuối cùng của tháng 10, xu hướng trên đã có chút thay đổi. Dòng tiền bắt đầu rút khỏi nhóm vốn hóa lớn gồm Ngân hàng, Bất động sản và Chứng khoán chuyển sang nhóm vốn hóa nhỏ.

Bài liên quan

Blog chứng khoán: Chưa đến đoạn rung lắc mạnh

Kỳ vọng và hưng phấn được củng cố hôm nay khi xung đột bỗng nhiên “tịt ngòi” sau khẩu hiểu “locked & loaded”, CPI giảm tháng thứ hai liên tiếp… Có vẻ thị trường tăng khắp nơi lại tràn ngập tin tốt!

Nội, ngoại cùng đua giá, bảng điện “xanh mướt”, loạt cổ phiếu kịch trần

Thị trường quay trở lại trạng thái hưng phấn mạnh mẽ trong phiên đầu tuần khi vừa đón nhận tín hiệu hạ nhiệt xung đột Trung Đông, vừa đón nhận thông tin vĩ mô tháng 7 khá tích cực. Đà tăng giá cổ phiếu được hỗ trợ từ lực cầu chủ động mạnh mẽ, trong đó khối ngoại cũng đổ ròng vào hơn ngàn tỷ…

Ba động lực đưa đồng won Hàn Quốc tăng giá mạnh trong tháng 7

Từ vị trí là một trong những đồng tiền yếu nhất châu Á, đồng won Hàn Quốc đã có một cú “lội ngược dòng” ngoạn mục trong tháng 7 vừa qua, trở thành một trong những đồng tiền tăng giá mạnh nhất thế giới...

Các “đại gia” dầu khí Mỹ kiếm đậm nhờ giá dầu tăng vì chiến tranh ở Vùng Vịnh

ExxonMobil và Chevron - hai trong số những tập đoàn dầu khí lớn nhất thế giới - công bố kết quả kinh doanh quý 2/2026 khả quan, cho thấy các Big Oil Mỹ này đang hưởng lợi lớn từ việc giá dầu thô tăng mạnh do cuộc chiến tranh ở Vùng Vịnh...

Để quyết sách tạo ra tăng trưởng: Nâng cao hiệu quả tổ chức thực hiện các chủ trương phát triển trong giai đoạn mới

Sáu tháng đầu năm 2026 khép lại với nhiều tín hiệu tích cực của nền kinh tế. Đằng sau những con số tăng trưởng là yêu cầu nhìn lại hiệu quả thực thi các quyết sách và nhận diện những động lực cần tiếp tục được khơi thông trong chặng đường còn lại của năm, hướng tới mục tiêu tăng trưởng hai con số.

Sáu tháng đầu năm 2026 khép lại với nhiều tín hiệu tích cực của nền kinh tế. Đằng sau những con số tăng trưởng là yêu cầu nhìn lại hiệu quả thực thi các quyết sách và nhận diện những động lực cần tiếp tục được khơi thông trong chặng đường còn lại của năm, hướng tới mục tiêu tăng trưởng hai con số.

Để quyết sách tạo ra tăng trưởng: Nâng cao hiệu quả tổ chức thực hiện các chủ trương phát triển trong giai đoạn mới

Để quyết sách tạo ra tăng trưởng: Nâng cao hiệu quả tổ chức thực hiện các chủ trương phát triển trong giai đoạn mới

Sáu tháng đầu năm 2026 khép lại với nhiều tín hiệu tích cực của nền kinh tế. Đằng sau những con số tăng trưởng là yêu cầu nhìn lại hiệu quả thực thi các quyết sách và nhận diện những động lực cần tiếp tục được khơi thông trong chặng đường còn lại của năm, hướng tới mục tiêu tăng trưởng hai con số.

Định hướng metro và TOD chiến lược trong phát triển đô thị bền vững

Phát triển đô thị theo định hướng giao thông công cộng (TOD) kết hợp với mạng lưới đường sắt đô thị (metro) là chiến lược cốt lõi để giải quyết ùn tắc và tái cấu trúc không gian. Mô hình này tập...

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Giá vàng trong nước và thế giới

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

VnEconomy Interactive

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...