Liên đoàn Thương mại và Công nghiệp Việt Nam (VCCI) vừa đề xuất Bộ Tài chính cho phép áp dụng kê khai theo thuế khoán với cá nhân kinh doanh thương mại điện tử (online) có số lượng đơn hàng dưới ngưỡng…

Nhiều dư địa mở rộng cơ sở thu trong lĩnh vực thương mại điện tử.

VCCI vừa góp ý Dự thảo Nghị định quy định quản lý thuế đối với hoạt động kinh doanh trên nền tảng thương mại điện tử, nền tảng số của hộ kinh doanh, cá nhân kinh doanh (sau đây gọi tắt là Dự thảo) do Bộ Tài chính soạn thảo.

CÂN NHẮC ÁP DỤNG THUẾ KHOÁN VỚI CÁ NHÂN KINH DOANH NHỎ

Điều 7.2.a Dự thảo quy định cá nhân kinh doanh không đăng ký nộp thuế theo phương pháp kê khai có hoạt động kinh doanh thường xuyên trên nền tảng thương mại điện tử, nền tảng số phải kê khai thuế theo tháng. Hộ cá nhân phải kê khai doanh thu, số thuế phải nộp và chi phí kinh doanh.

VCCI đề nghị cơ quan soạn thảo cân nhắc 2 điểm sau.

Một, Dự thảo không cho phép các cá nhân kinh doanh trên thương mại điện tử đóng thuế theo phương pháp khoán. VCCI cho rằng có thể cơ quan soạn thảo suy đoán rằng tất cả hoạt động kinh doanh thương mại điện tử đều sử dụng phần mềm và có thể trích xuất dữ liệu doanh thu nhanh chóng, do đó có thể áp dụng phương pháp kê khai.

Tuy nhiên, theo VCCI, quy định này không phù hợp với các cá nhân mới kinh doanh hoặc có quy mô nhỏ. Do nguồn vốn nhỏ, các cá nhân này không mua các phần mềm hỗ trợ kinh doanh, do đó sẽ gặp khó khăn trong việc thực hiện kê khai như trên. Do vậy, VCCI đề nghị Bộ Tài chính cân nhắc sửa đổi theo hướng cho phép kê khai theo thuế khoán áp dụng với cá nhân kinh doanh có số lượng đơn hàng dưới ngưỡng, thông tin về số lượng đơn có thể trích xuất thông qua các đơn vị vận chuyển.

Hai, Dự thảo yêu cầu các cá nhân kinh doanh trên thương mại điện tử phải kê khai cả chi phí kinh doanh. Theo VCCI, việc này không cần thiết với các cá nhân kinh doanh nhỏ (không thuộc diện quy mô lớn) bởi thuế được tính trên doanh thu. Hơn nữa, yêu cầu kê khai chi tiết về giá vốn, chi phí nhân công, điện, nước, vận chuyển, tiếp thị quảng cáo sẽ tạo ra gánh nặng lớn với các cá nhân do mô hình quản lý của các cá nhân này vô cùng đơn giản, khó tách bạch cũng như xác định chính xác các chi phí nêu trên. Do vậy, VCCI đề nghị cơ quan soạn thảo bỏ yêu cầu phải kê khai Mẫu 02-1/BK-CNKD-TMĐT với các cá nhân không kê khai nộp theo phương pháp kê khai.

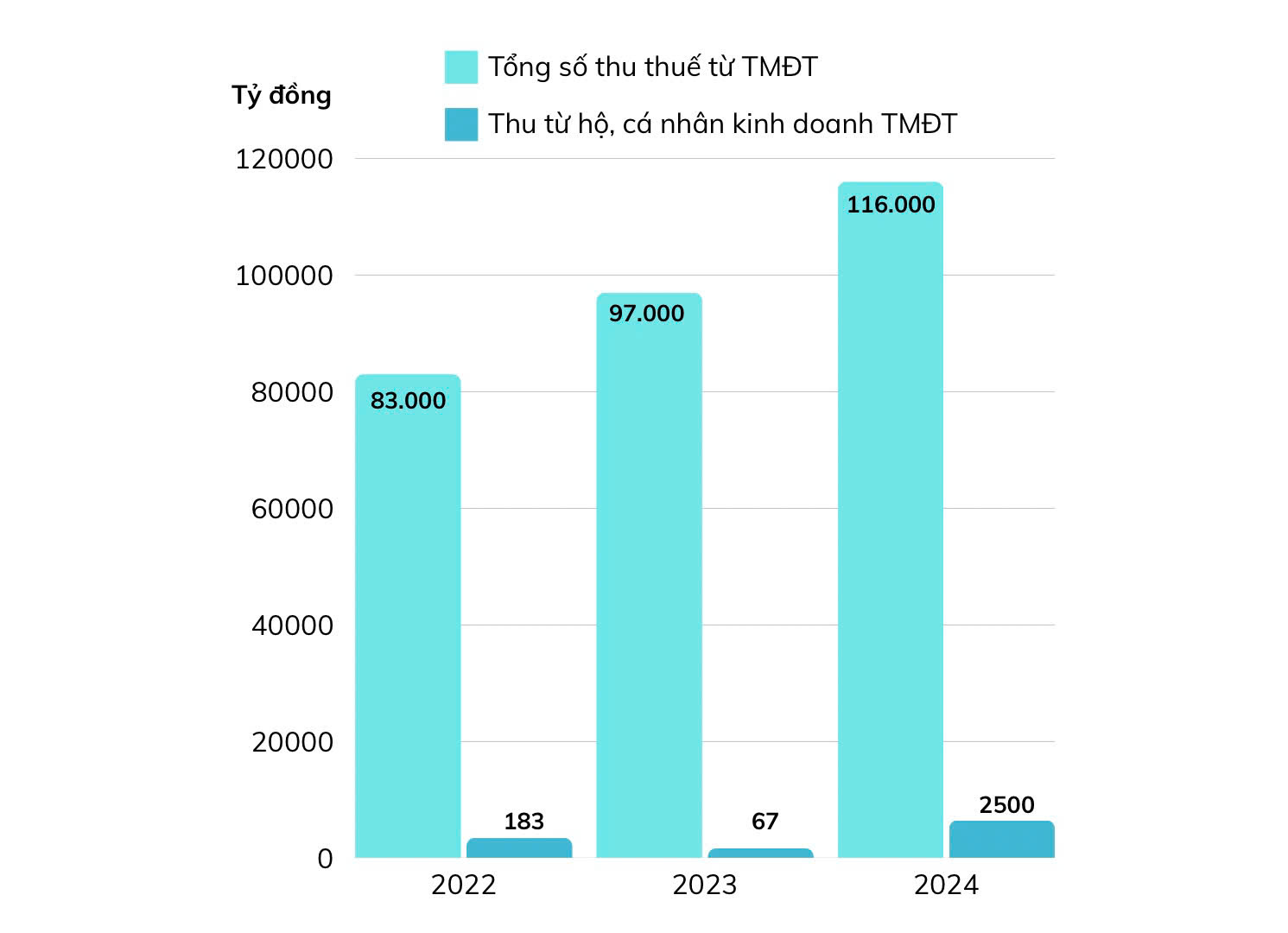

Thu thuế từ hộ, cá nhân kinh doanh online còn thấp (Nguồn: VnEconomy tổng hợp từ báo cáo của Bộ Tài chính).

Điều 4.2 Dự thảo quy định các mức thuế suất khác nhau đối với hai đối tượng là cá nhân cư trú và cá nhân không cư trú. Điều này yêu cầu xây dựng cách thức phân loại cá nhân kinh doanh là cư trú hay không cư trú. VCCI cho biết hiện nay, tiêu chí này nằm tại Thông tư 111/2013/TT-BTC. Theo đó, cá nhân cư trú được xác định theo nhiều tiêu chí như có mặt ở Việt Nam từ 183 ngày trở lên hoặc có nơi ở thường xuyên. VCCI đánh giá các tiêu chí này sẽ dễ xác định hơn với cách thức thu thuế truyền thống nhưng việc xác định trên môi trường điện tử trở nên khó khăn.

Do vậy, VCCI đề nghị cơ quan soạn thảo cân nhắc một số cơ chế như sau.

Thứ nhất, cá nhân kinh doanh có trách nhiệm xác định diện đối tượng (cư trú/ không cư trú)

Thứ hai, sàn thương mại điện tử sẽ kiểm tra chéo với các thông tin (như quốc tịch và/hoặc nơi bán hàng/cung cấp dịch vụ). Chẳng hạn, cá nhân cư trú thường có quốc tịch Việt Nam, có nơi bán hàng tại Việt Nam.

Thứ ba, trường hợp có sự sai khác về thông tin như người quốc tịch nước ngoài nhưng kê khai là cá nhân cư trú, người Việt Nam, mà hàng hóa lại nhập khẩu, sàn thương mại điện tử có trách nhiệm thông báo cho người bán cung cấp tài liệu chứng minh. Cơ quan thuế có trách nhiệm xem xét và ra quyết định cuối cùng.

CẦN SỬA ĐỔI MỘT SỐ QUY ĐỊNH KHÔNG PHÙ HỢP

Điều 6.3 Dự thảo quy định sàn thương mại điện tử có trách nhiệm chuyển chứng từ khấu trừ khấu cho cơ quan thuế. VCCI cho biết doanh nghiệp phản ánh quy định này là không phù hợp.

“Sàn thương mại điện tử đã kê khai chi tiết và đầy đủ số thuế khấu trừ theo từng tháng cho cơ quan thuế và cơ quan thuế đã có đầy đủ thông tin, dữ liệu về người nộp thuế, số thuế phải nộp. Sàn thương mại điện tử sẽ cung cấp khấu trừ thuế cho cá nhân kinh doanh (tương tự như các đơn vị khấu trừ thu nhập đang thực hiện). Trong khi đó, việc chuyển dữ liệu chứng từ khấu trừ thuế với khối lượng lớn (hàng triệu chứng từ mỗi năm) sẽ làm tăng chi phí cho doanh nghiệp. Do đó, đề nghị cơ quan soạn thảo bỏ quy định này”, công văn của VCCI nêu.

Bộ Tài chính cho biết quy mô thị trường thương mại điện tử của Việt Nam các năm gần đây tăng trưởng mạnh từ 16,4 tỷ USD năm 2022 lên đến 20,5 tỷ USD năm 2023 và đạt khoảng 25 tỷ USD trong năm 2024.

Tuy nhiên, tổng số thu từ hoạt động kinh doanh thương mại điện tử của doanh nghiệp, hộ kinh doanh trong nước và nhà cung cấp nước ngoài không có cơ sở thường trú tại Việt Nam chỉ chiếm khoảng 20% quy mô doanh thu thị trường thương mại điện tử. Đáng chú ý, tỷ trọng này đang có xu hướng giảm từ 20,1% năm 2022 xuống 17,4% năm 2024.

Những con số trên cho thấy nhiều đối tượng kinh doanh chưa thực hiện việc kê khai, nộp thuế theo quy định của pháp luật thuế đối với doanh thu từ hoạt động thương mại điện tử.

Điều 4.2.d Dự thảo quy định doanh thu tính thuế là số tiền bán hàng hóa, dịch vụ mà sàn thương mại điện tử thu hộ từ người mua. VCCI diễn giải quy định này được hiểu là doanh thu của người bán sẽ là tổng số tiền mà người mua trả. Tuy nhiên, VCCI cho rằng quy định này là không phù hợp.

“Mỗi giao dịch được thực hiện qua sàn thương mại điện tử là bao gồm nhiều sản phẩm, dịch vụ đồng thời, chẳng hạn: sản phẩm, dịch vụ của người bán; dịch vụ vận chuyển (của đơn vị vận chuyển độc lập); dịch vụ thương mại điện tử của sàn; dịch vụ thanh toán… Số tiền người mua trả cho giao dịch là tổng số tiền trả cho các dịch vụ trên, chứ không chỉ trả cho mình người bán”, VCCI giải thích.

Do đó, VCCI cho rằng để đảm bảo tính hợp lý, cơ quan soạn thảo cần sửa đổi Điều 4.2.d theo hướng doanh thu tính thuế là số tiền sàn thương mại điện tử dự kiến thanh toán cho cá nhân kinh doanh.

Không cần một bộ sưu tập thẻ, không cần phải ghi nhớ thẻ nào cho ưu đãi nào. Một chiếc thẻ có thể đáp ứng hầu hết nhu cầu chi tiêu của cuộc sống hiện đại. Đó là cách VIB hiện thực hóa triết lý "ONE là ĐỦ" với One Card - tích hợp và tối ưu quyền lợi cho mua sắm, du lịch, giáo dục, bảo hiểm và chi tiêu quốc tế trên một chiếc thẻ duy nhất.

Mục tiêu chiến lược đằng sau việc tích lũy vàng của Trung Quốc được cho là có liên quan đến tham vọng quốc tế hóa đồng nhân dân tệ để cạnh tranh với đồng USD...

Kim ngạch thương mại song phương về hàng hóa và dịch vụ giữa Việt Nam và Australia hiện đạt khoảng 30 tỷ AUD (tương đương 21 tỷ USD), tăng hơn gấp đôi so với năm 2020. Chính phủ Australia cam kết thúc đẩy đầu tư hai chiều với Việt Nam. VnEconomy đã có cuộc trao đổi với bà Gillian Bird, Đại sứ Australia tại Việt Nam xung quanh dư địa hợp tác giữa hai nước, đặc biệt là các yếu tố mà doanh nghiệp quan tâm khi đầu tư tại Việt Nam.

Thu ngân sách nhà nước 7 tháng đầu năm 2026 tiếp tục duy trì đà tăng tích cực, trong khi tiến độ chi được kiểm soát, giúp ngân sách ghi nhận thặng dư 469,7 nghìn tỷ đồng. Tuy nhiên, đằng sau kết quả này, áp lực tài khóa trong trung hạn đang dần bộc lộ khi nguồn thu thiếu bền vững và các chính sách hỗ trợ tiếp tục được kéo dài…

Đến phiên ngày 10/8, đồng yên Nhật Bản đã để mất khoảng một nửa thành quả hồi phục sau cuộc can thiệp tỷ giá chung mang tính lịch sử giữa Mỹ và Nhật Bản...

Kỳ họp không thường lệ lần thứ nhất, Quốc hội khóa XVI đang trải qua tuần làm việc đầu tiên. Hàng loạt các dự án Luật, dự thảo Luật quan trọng được các đại biểu Quốc hội tập trung thảo luận. Trong đó có dự án Nghị quyết nhằm bảo vệ cán bộ dám nghĩ, dám làm.

Kim ngạch thương mại song phương về hàng hóa và dịch vụ giữa Việt Nam và Australia hiện đạt khoảng 30 tỷ AUD (tương đương 21 tỷ USD), tăng hơn gấp đôi so với năm 2020. Chính phủ Australia cam kết thúc đẩy đầu tư hai chiều với Việt Nam. VnEconomy đã có cuộc trao đổi với bà Gillian Bird, Đại sứ Australia tại Việt Nam xung quanh dư địa hợp tác giữa hai nước, đặc biệt là các yếu tố mà doanh nghiệp quan tâm khi đầu tư tại Việt Nam.

Phát triển đô thị theo định hướng giao thông công cộng (TOD) kết hợp với mạng lưới đường sắt đô thị (metro) là chiến lược cốt lõi để giải quyết ùn tắc và tái cấu trúc không gian. Mô hình này tập...

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...