-

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

-

02437552050

02437552050

Lãi suất thực giảm có thể kéo đồng USD giảm sâu hơn

Đồng USD đã giảm giá mạnh trong năm nay do kỳ vọng rằng Cục Dự trữ Liên bang Mỹ (Fed) sẽ nối lại chu kỳ nới lỏng chính sách tiền tệ...

Một bài báo của hãng tin Reuters nói rằng cho dù diễn biến tỷ giá bạc xanh đã phản ánh kỳ vọng về lãi suất danh nghĩa, nhưng có thể chưa phản ánh yếu tố lãi suất thực tế.

Đà giảm giá của USD đã chững lại trong thời gian gần đây. Chỉ số Dollar Index - thước đo sức mạnh của đồng tiền này so với một rổ gồm 6 đồng tiền chủ chốt khác - chỉ giảm 0,6% trong 1 tháng qua, dù đã giảm hơn 10% từ đầu năm - theo dữ liệu từ trang MarketWatch. Chưa khi nào USD có một sự khởi đầu năm mới tệ đến như vậy kể từ khi chế độ tỷ giá hối đoái thả nổi bắt đầu được áp dụng ở Mỹ cách đây 50 năm.

Tác giả Jamie McGreever cho rằng đồng tiền này đang được hỗ trợ bởi yếu tố tỷ giá thực, nhưng một khi lợi thế này mất đi, áp lực mất giá có thể nhanh chóng gia tăng trở lại. Theo ông McGreever, lãi suất thực và lợi suất thường được cho là đóng vai trò lớn nhất trong việc quyết định lợi tức tương đối và sức mua của các đồng tiền.

Tốc độ lạm phát ở Mỹ hiện đang ở mức gần 3%, cao hơn xấp xỉ 1 điểm phần trăm so với mục tiêu lạm phát 2% mà Fed đề ra, còn lãi suất quỹ liên bang của Fed đang là 4,25-4,5%. Theo dự báo của giới phân tích và các nhà giao dịch, Fed sẽ giảm lãi suất 0,25 điểm phần trăm vào ngày thứ Tư này, đưa lãi suất quỹ liên bang về mức 4-4,25%.

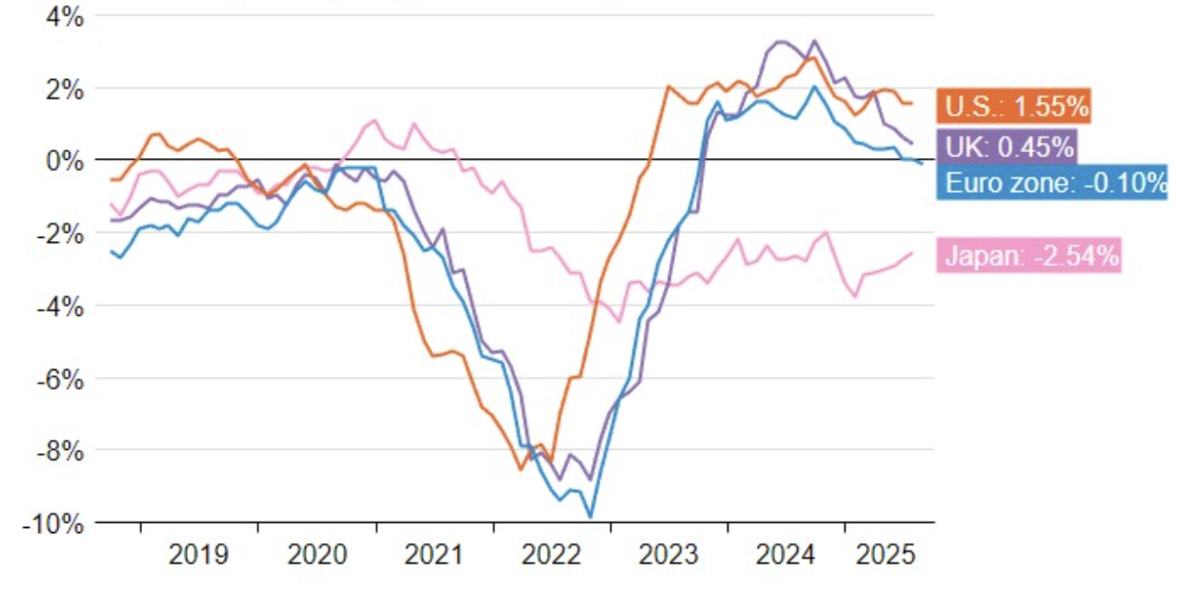

Mỹ có nhiều thước đo lạm phát khác nhau, và tùy theo mỗi thước đo, lãi suất thực của đồng USD, tính bằng lãi suất danh nghĩa trừ đi lạm phát, đang dao động trong khoảng 1,3-1,8%, cao hơn nhiều so với lãi suất thực ở eurozone, Anh và nhất là Nhật Bản - nơi lãi suất thực đang ở trạng thái âm.

Có thể có ý kiến cho rằng dù lãi suất thực của USD cao hơn so với các đồng tiền khác, điều đó vẫn không đủ để ngăn USD giảm giá mạnh trong năm nay. Nhưng cũng có thể nói rằng lợi thế lãi suất thực đã giúp cho USD không giảm giá sâu hơn. Lãi suất thực của USD sẽ giảm xuống khi Fed hạ lãi suất, và điều đó rất có thể sẽ gây áp lực mất giá lên USD.

Cú giảm 10% của tỷ giá USD từ đầu năm đến nay có một phần nguyên nhân không nhỏ là sự thu hẹp của chênh lệch lợi tức thực giữa lợi suất trái phiếu kho bạc Mỹ các kỳ hạn ngắn hơn và dài hơn, chẳng hạn giữa kỳ hạn 5 năm và 10 năm. Chênh lệch này đang ở mức thấp nhất kể từ đầu năm 2022 và có thể giảm hơn nữa.

Thị trường lãi suất tương lai đang đặt cược Fed giảm lãi suất tổng cộng khoảng 1,5 điểm cơ bản trong thời gian từ nay đến cuối năm 2026, nhiều nhất trong số các nền kinh tế phát triển, nhưng thực ra các ngân hàng trung ương khác đã đi trước Fed trong việc nới lỏng.

Phía bên kia của phương trình lãi suất thực là lạm phát. Tại các nền kinh tế phát triển nói chung, lạm phát đang cao dai dẳng so với mục tiêu, nhất là ở Mỹ, thậm chí từ trước khi thuế quan mới được áp. Chỉ số giá tiêu dùng (CPI) toàn phần tháng 8 của Mỹ tăng 2,9% so với cùng kỳ năm ngoái, cho thấy một vài tín hiệu rằng thuế quan cao hơn đã bắt đầu ngấm vào giá cả.

Trong một báo cáo công bố vào tuần trước, các nhà kinh tế của ngân hàng JPMorgan Chase cảnh báo rằng ngoại trừ xảy ra suy thoái, 2026 sẽ là năm thứ sáu liên tiếp kỳ vọng lạm phát ở Mỹ giảm về mục tiêu của Fed không trở thành hiện thực. Nhưng báo cáo cũng nói rằng thành tích dự báo lạm phát của các ngân hàng trung ương nói chung từ năm 2021 đến nay “không thể được coi là mẫu mực” và tính bình quân, dự báo lạm phát lõi của các ngân hàng trung ương các nền kinh tế phát triển trong khoảng thời gian đó đã có sự chênh lệch thấp hơn khoảng 1 điểm phần trăm và cao hơn 1,5 điểm phần trăm so với thực tế.

Trong đó, Ngân hàng Trung ương Anh (BOE) có thành tích dự báo lạm phát tệ hơn cả, nhưng với vị thế quan trọng toàn cầu của Fed, việc Fed dự báo thiếu chính xác trở nên nổi bật hơn. Dự báo lạm phát lõi của Fed trong 6 năm qua bình quân thấp hơn 1,3 điểm phần trăm và cao hơn khoảng 2 điểm phần trăm so với con số thực tế.

Năm tới, rất có thể lạm phát ở Mỹ sẽ giảm về phù hợp với dự báo của Fed. Với sự suy yếu của thị trường lao động, tỷ lệ thất nghiệp có thể tăng lên, nhu cầu tiêu dùng giảm xuống, và áp lực giá cả sẽ giảm theo.

Nhưng hiện tại, ông McGreever cho rằng lạm phát ở Mỹ có vẻ vẫn đang âm ỉ. Một số thước đo cho thấy kỳ vọng lạm phát ở nước này đang gần mức 5% hơn là mục tiêu 2% của Fed, điều kiện tài chính đang nới lỏng nhất trong nhiều năm, và các biện pháp nới lỏng tài khóa và tiền tệ có thể sẽ được triển khai trong thời gian tới.

Tập hợp tất cả các yếu tố này lại, đó sẽ là công thức cho lãi suất thực ở Mỹ giảm và thêm áp lực mất giá đối với USD.

Bài liên quan

Đọc bài theo từ khoá

Nhà đầu tư nước ngoài hào hứng với cơ hội trong ngành dầu khí Venezuela

Tuy nhiên, có những rủi ro lớn đối với các công ty đang có ý định tìm kiếm lợi nhuận trong lĩnh vực dầu khí ở Venezuela, quốc gia sở hữu trữ lượng dầu đã được chứng minh lớn nhất thế giới 300 tỷ thùng...

Lương tối thiểu ở các nước châu Âu

Luxembourg hiện dẫn đầu châu Âu với mức lương tối thiểu gộp hàng tháng cao nhất...

Chính quyền Tổng thống Trump đã hoàn khoảng 100 tỷ USD tiền thuế đối ứng

Đến nay, hải quan Mỹ đã hoàn khoảng 60% số tiền thu được từ các mức thuế quan đối ứng bị Tòa án Tối cao hồi tháng 2…

Đề xuất táo bạo giảm thuế thực phẩm của Thủ tướng Nhật Bản

Thủ tướng Nhật Bản Sanae Takaichi đang thực hiện một bước đi táo bạo trong chính sách tài khóa: Đề xuất cắt giảm thuế tiêu thụ đối với thực phẩm. Nếu thị trường phản ứng tiêu cực, đồng yên sẽ suy yếu hơn nữa và giá nhập khẩu sẽ tăng...

Các “ông lớn” dầu khí tiếp tục báo lãi đậm

Sau các công ty dầu khí lớn của Mỹ, hai tên tuổi lớn khác trong ngành này là BP và Saudi Aramco tiếp tục công mức lợi nhuận khổng lồ của quý 2/2026...

Sáu tháng đầu năm 2026 khép lại với nhiều tín hiệu tích cực của nền kinh tế. Đằng sau những con số tăng trưởng là yêu cầu nhìn lại hiệu quả thực thi các quyết sách và nhận diện những động lực cần tiếp tục được khơi thông trong chặng đường còn lại của năm, hướng tới mục tiêu tăng trưởng hai con số.

Giãn, hoãn, miễn giảm hàng loạt thuế phí hỗ trợ người dân và doanh nghiệp

Giãn, hoãn, miễn giảm hàng loạt thuế phí hỗ trợ người dân và doanh nghiệp

Lương cơ sở chính thức tăng hơn một tháng, kéo theo áp lực giá cả tăng theo. Trong bối cảnh đó, Chính phủ triển khai hàng loạt các chính sách giãn, hoãn, miễn giảm thuế phí nhằm hỗ trợ người dân, doanh nghiệp, bảo đảm ổn định kinh tế vĩ mô.

Định hướng metro và TOD chiến lược trong phát triển đô thị bền vững

Phát triển đô thị theo định hướng giao thông công cộng (TOD) kết hợp với mạng lưới đường sắt đô thị (metro) là chiến lược cốt lõi để giải quyết ùn tắc và tái cấu trúc không gian. Mô hình này tập...

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Giá vàng trong nước và thế giới

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

VnEconomy Interactive

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...