-

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

-

02437552050

02437552050

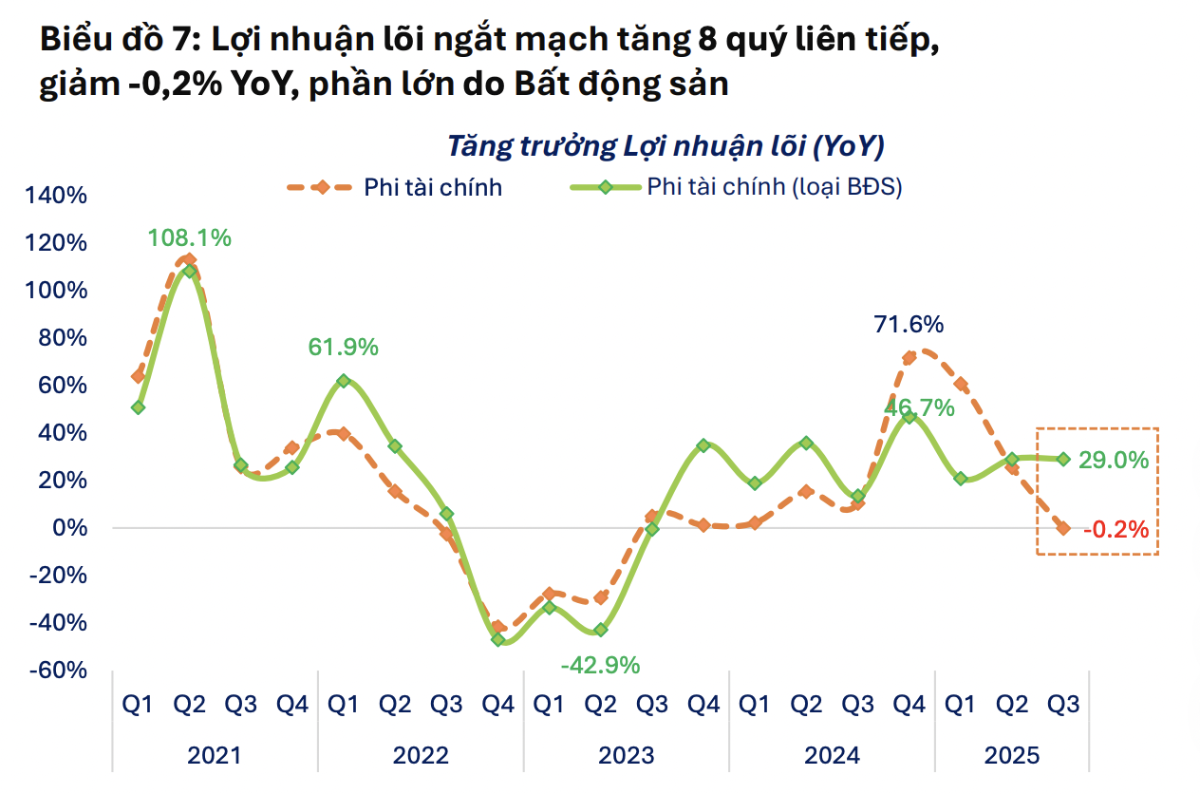

Lợi nhuận lõi của doanh nghiệp Phi Tài chính giảm trong quý 3 do áp lực từ nhóm Bất động sản

Lợi nhuận lõi của nhóm Phi tài chính giảm nhẹ -0,2% so với cùng kỳ trong quý 3/2025, chủ yếu do ảnh hưởng của ngành Bất động sản...

Lợi nhuận sau thuế của nhóm Phi tài chính chững lại trong quý 3/2025, khi biên EBIT bắt đầu thu hẹp giảm 0,6 điểm % so với cùng kỳ, sau 5 quý cải thiện liên tiếp, theo thống kê của FiinTrade.

Lợi nhuận lõi của nhóm Phi tài chính giảm nhẹ -0,2% so với cùng kỳ trong quý 3/2025, chủ yếu do ảnh hưởng của ngành Bất động sản với sự chi phối đáng kể bởi nhóm Vingroup (VIC, VHM, VEF).

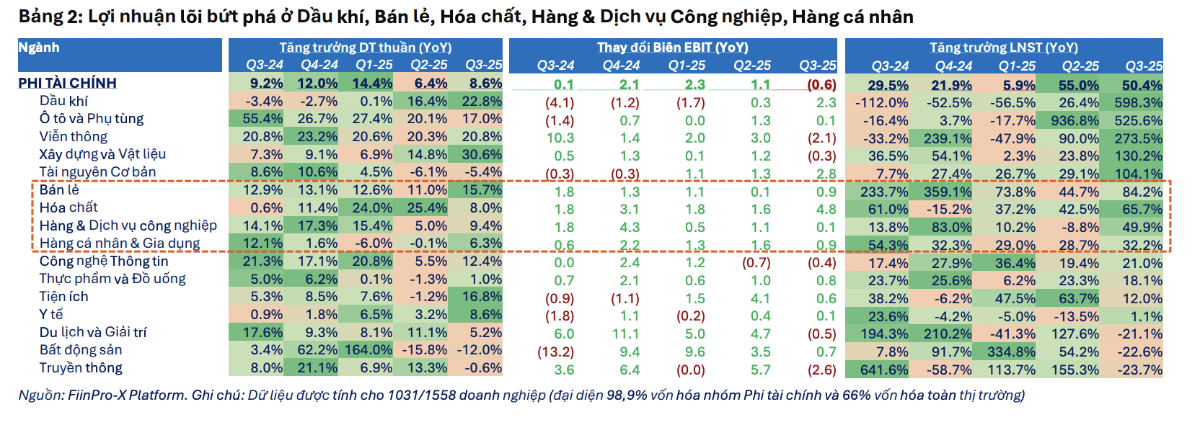

Nếu loại trừ Bất động sản, lợi nhuận lõi của nhóm Phi tài chính còn lại vẫn tăng 29% so với cùng kỳ, nhờ đà phục hồi trên diện rộng ở nhiều ngành. Đáng chú ý là Xây dựng, Thép, Vật liệu Xây dựng, Hàng & Dịch vụ Công nghiệp, nhóm Hàng tiêu dùng (Bán lẻ, Thủy sản, Hàng cá nhân), Dầu khí, Phân bón, Khai khoáng.

Có 7/16 ngành ghi nhận lợi nhuận lõi bứt phá trong quý 3, nổi bật là Dầu khí, Bán lẻ, Tài nguyên Cơ bản, Hóa chất trong khi lợi nhuận lõi phân hóa ở nhóm Thực phẩm & Đồ uống, trong đó suy giảm ở Sữa, Đường; giảm tốc ở Chăn nuôi (HAG, DBC), Thực phẩm; và hồi phục ở Thủy sản, Bia.

Ngược lại, sự hồi phục về lợi nhuận lõi chững lại ở Viễn thông, Hàng & Dịch vụ Công nghiệp, Tiện ích trong khi suy giảm ở Bất động sản và Du lịch & Giải trí.

Riêng lợi nhuận ngành Bất động sản giảm -22,6% so với cùng kỳ trong quý 3/2025, chủ yếu do các doanh nghiệp lớn ở mảng dân cư như VHM, NVL chịu ảnh hưởng từ doanh thu bàn giao thấp trong khi thu nhập tài chính không đủ bù đắp cho phần thiếu hụt từ hoạt động cốt lõi.

Nhóm Bất động sản dân cư tầm trung như KDH, NLG, DIG ghi nhận tăng trưởng lợi nhuận mạnh mẽ, phản ánh nhu cầu ở phân khúc trung cấp vẫn duy trì ổn định.

Bên cạnh đó, đà phục hồi tích cực của Bất động sản khu công nghiệp (GVR, BCM, KBC, IDC) và Bất động sản bán lẻ (VRE) đang giúp bức tranh lợi nhuận toàn ngành trở nên bớt tiêu cực hơn trong quý 3.

Ngành Dầu khí hồi phục trên diện rộng trong Q3/2025, chủ yếu nhờ hiệu ứng nền thấp của cùng kỳ và sự hồi phục ở chuỗi khai thác – dịch vụ dầu khí. Trong đó, PVS và PVD ghi nhận kết quả nổi bật nhờ nguồn việc dồi dào và giá thuê giàn khoan cải thiện, trong khi BSR hưởng lợi từ crack spread hồi phục và biên lợi nhuận cải thiện trở lại.

Tuy nhiên, triển vọng toàn ngành được đánh giá thận trọng hơn, do giá dầu khó tăng mạnh và rủi ro lợi nhuận giảm tốc khi hiệu ứng nền cao dần biến mất. Riêng với TOS, lợi nhuận từ mảng Dịch vụ dầu khí tăng đột biến là động lực chính.

Ở ngành Điện, tăng trưởng lợi nhuận không đồng đều. POW và NT2 dẫn dắt nhờ giá khí đầu vào giảm và sản lượng phát điện phục hồi, trong khi nhóm thủy điện (VSH) hưởng lợi từ điều kiện thủy văn thuận lợi. Ngược lại, lợi nhuận nhóm Nhiệt điện than (QTP, HND) giảm mạnh do giá bán điện giảm.

Nhóm Dệt may ghi nhận tăng trưởng lợi nhuận chậm lại trong Q3/2025 sau giai đoạn phục hồi mạnh ở nửa đầu năm, khi động lực dồn đơn hàng để né thuế đối ứng của Mỹ đã qua đi, khiến đơn hàng mới và tốc độ xuất khẩu chững lại.

Với Thủy sản, Lợi nhuận sau thuế vẫn duy trì tăng trưởng cao +171% so với cùng kỳ, chủ yếu nhờ nền so sánh thấp cùng kỳ và động lực chính đến từ biên lợi nhuận cải thiện hơn là mở rộng sản lượng.

Hầu hết các doanh nghiệp Thủy sản ghi nhận doanh thu tăng thấp hoặc giảm, ngoại trừ ANV nhờ đa dạng thị trường xuất khẩu (Nam Mỹ, Thái Lan, nội địa…) và có sản phẩm xuất khẩu mới là cá rô phi, giúp hồi phục tích cực hơn so với các doanh nghiệp cá tra khác vốn phụ thuộc vào thị trường Mỹ. Đây là ngành đang bắt đầu chu kỳ hồi phục lợi nhuận khi biên EBIT mở rộng từ đáy và doanh thu có tín hiệu cải thiện.

Nhóm Bán lẻ ghi nhận lợi nhuận sau thuế tăng 82,8% so với cùng kỳ trong Q3/2025, nhờ doanh thu toàn ngành tăng 16% và biên EBIT tiếp tục cải thiện, phản ánh chất lượng tăng trưởng tốt hơn giai đoạn trước. Động lực chính đến từ MWG (+121,4%) sau tái cấu trúc chuỗi Thế giới di động & Điện Máy Xanh, FRT (+60,7%) nhờ chuỗi Long Châu mở rộng và DGW (+39,2%) với tỷ trọng mảng Thiết bị văn phòng tăng.

Hàng cá nhân bứt tốc nhờ biên EBIT mở rộng mạnh trong khi doanh thu tăng chậm, chủ yếu đến từ PNJ, được hưởng lợi từ giá vốn thấp và tái chế trang sức giúp biên lợi nhuận cải thiện rõ rệt.

Về mặt định giá, P/E của nhóm Phi tài chính đang ở mức 19,2x - vùng rất cao trong lịch sử. Tuy nhiên, nếu loại bỏ các cổ phiếu thuộc Vingroup và Gelex – hai nhóm tăng giá vượt trội giai đoạn vừa qua thì P/E Phi tài chính còn lại chỉ khoảng 14,2x, tiệm cận vùng đáy 5 năm là 12,3x – mức hiếm khi xuất hiện từ năm 2020 đến nay.

Điều này cho thấy định giá khối Phi tài chính chỉ “có vẻ đắt” khi chưa loại trừ ảnh hưởng từ nhóm Vingroup và Gelex, trong khi nhiều ngành còn lại vẫn duy trì mức định giá hấp dẫn, đặc biệt nếu xét trên nền tảng cơ bản vững và triển vọng lợi nhuận tích cực trong các quý tới.

Bài liên quan

Giá vàng giữ đà tăng, bấp chấp giá dầu leo thang theo căng thẳng ở Vùng Vịnh

Giá vàng thế giới duy trì xu thế tăng trong phiên giao dịch ngày thứ Tư (22/7), đạt mức cao nhất trong 2 tuần, nhờ nhu cầu phòng ngừa rủi ro...

Tiền cá nhân bắt đáy, gom ròng 2.000 tỷ

Nhà đầu tư cá nhân trong nước hôm nay mua ròng 1.863,8 tỷ đồng, riêng khớp lệnh mua ròng 2.070 tỷ đồng.

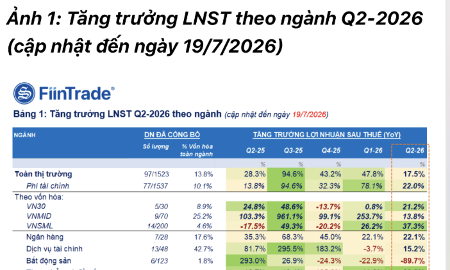

Đã có 310 doanh nghiệp công bố lợi nhuận quý 2/2026, tăng mạnh gần 25%

Tổng lợi nhuận sau thuế tăng 24,9% so với cùng kỳ, cải thiện đáng kể so với mức tăng 17,5% trong cập nhật trước.

Blog chứng khoán: Giai đoạn “nghiền nát” tài khoản

Tốc độ giảm chóng mặt hôm nay gợi nhớ lại phiên ngày 9/3 vừa qua khi nhịp ép cuối đi vào giai đoạn kinh hoàng nhất. Nhà đầu tư nội lẫn ngoại đang tranh nhau thoát ra và khi tiền chỉ chấp nhận chờ giá rất thấp, biên độ giảm mở rộng là điều tất yếu.

Loạt cổ phiếu trụ “rơi tự do”, VN-Index giảm sốc nhất 4 tháng

Sự sợ hãi tăng vọt trong phiên chiều khi nhà đầu tư đồng loạt chấp nhận hạ giá xuống để có thể thoát ra. Thanh khoản không tăng nhiều so với buổi sáng, nhưng giá cổ phiếu giảm rất mạnh. VN-Index đóng cửa bốc hơi 3,58% (-62,03 điểm) là mức giảm trong ngày “sốc” nhất kể từ đầu tháng 3/2026.

Theo thống kê mới nhất từ Bộ Tài chính, hiện cả nước có 859.048 doanh nghiệp đang hoạt động sản xuất kinh doanh, trong đó doanh nghiệp nhỏ và vừa chiếm khoảng 97%. Đảng và Nhà nước ta đã ban hành nhiều chủ trương, chính sách hỗ trợ khu vực kinh tế này, nhưng trong quá trình thực thi vẫn còn nhiều điểm nghẽn cần sớm được tháo gỡ.

Từ loài rau mọc hoang đến cây trồng mang doanh thu trăm triệu đồng mỗi năm

Từ loài rau mọc hoang đến cây trồng mang doanh thu trăm triệu đồng mỗi năm

Từng bị xem là loài cỏ dại mọc ven bờ ruộng, rau má ở làng cổ Đông Sơn (phường Hàm Rồng, tỉnh Thanh Hóa) nay đã trở thành cây trồng chủ lực của nhiều hộ dân, mang lại nguồn thu nhập ổn định hàng trăm triệu đồng mỗi năm. Sự chuyển đổi từ những ruộng hoa màu kém hiệu quả sang trồng rau má không chỉ nâng cao giá trị kinh tế trên cùng diện tích đất mà còn góp phần gìn giữ một loài cây đã gắn bó với vùng đất cổ suốt hàng nghìn năm.

Định hướng metro và TOD chiến lược trong phát triển đô thị bền vững

Phát triển đô thị theo định hướng giao thông công cộng (TOD) kết hợp với mạng lưới đường sắt đô thị (metro) là chiến lược cốt lõi để giải quyết ùn tắc và tái cấu trúc không gian. Mô hình này tập...

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Giá vàng trong nước và thế giới

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

VnEconomy Interactive

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...