-

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

-

02437552050

02437552050

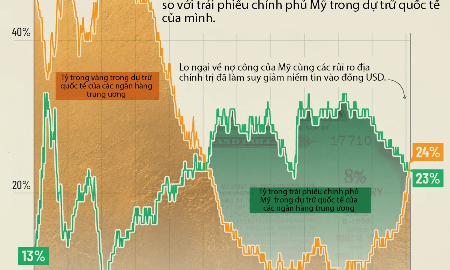

Nhà đầu tư trái phiếu coi một số thị trường mới nổi an toàn hơn Mỹ

Các nhà phân tích cho rằng giới đầu tư trái phiếu toàn cầu đang dần coi một số thị trường mới nổi là điểm đến an toàn hơn cả nhiều thị trường phát triển, kể cả Mỹ...

Đây được xem là một bước dịch chuyển tâm lý quan trọng, có thể mở ra giai đoạn sinh lời vượt trội mới cho kênh đầu tư trái phiếu.

NĂM KHỞI SẮC CỦA THỊ TRƯỜNG TRÁI PHIẾU MỚI NỔI

Xu hướng này thể hiện rõ nhất ở trái phiếu chính phủ và doanh nghiệp của nhóm nền kinh tế được xếp hạng tín nhiệm AA như Các Tiểu vương quốc Arab Thống nhất (UAE), Qatar, Đài Loan, Hàn Quốc và Cộng hòa Séc. Đây là những thị trường được xếp chung vào rổ tài sản “thị trường mới nổi”.

Từ đầu năm đến nay, trái phiếu của các thị trường này mang lại tổng mức sinh lời cao hơn so với trái phiếu cùng hạng tín nhiệm tại những nền kinh tế phát triển, tính theo cả USD lẫn nội tệ. Ở một số thị trường, chi phí đi vay bằng USD thậm chí đã tiệm cận mức của Mỹ - thị trường lâu nay được xem là an toàn nhất.

Không chỉ vậy, còn có dấu hiệu cho thấy khoảng cách về mức độ rủi ro giữa các thị trường đang thu hẹp lại, kể cả với những nền kinh tế có xếp hạng tín nhiệm thấp hơn.

Mức sinh lời vượt trội của trái phiếu tại một số thị trường mới nổi chủ yếu nhờ nhiều nền kinh tế đang phát triển đạt tiến triển khả quan trong việc cắt giảm nợ, kiềm chế lạm phát và cải thiện cán cân vãng lai.

Đồng thời, xu hướng này cũng phản ánh tình trạng kỷ luật tài khóa suy yếu chưa từng có ở nhóm 7 nền công nghiệp phát triển hàng đầu (G7), nơi tỷ lệ nợ trên GDP được dự báo tiếp tục tăng trong những năm tới và làm suy yếu vị thế là “nơi trú ẩn an toàn” của các thị trường này.

“Nếu tìm kiếm sự thận trọng về tài khóa và cách điều hành thị trường theo kiểu truyền thống, tôi sẽ chọn các thị trường mới nổi chứ không phải các thị trường phát triển”, ông James Athey, giám đốc danh mục đầu tư tại công ty quản lý quỹ Marlborough Investment Management, chia sẻ với hãng tin Bloomberg.

Ông Athey cho biết đã tăng tỷ trọng đầu tư vào trái phiếu thị trường mới nổi, mua trái phiếu bằng đồng peso Mexico, trái phiếu nội tệ của Chile và trái phiếu bằng USD của Nam Phi. Xét về mức sinh lời trái phiếu theo năm, 2025 được dự báo sẽ là năm khởi sắc của các thị trường trái phiếu mới nổi kể từ trước đại dịch Covid-19.

Trên thị trường trái phiếu chính phủ bằng USD, chênh lệch lãi suất so với trái phiếu chính phủ Mỹ hiện không lớn và ở mức thấp nhất 7 năm. Với nhóm quốc gia có xếp hạng tín nhiệm AA, mức chênh lệch chỉ là khoảng 0,31 điểm phần trăm.

Kể từ cuối năm 2024, lợi suất bình quân trái phiếu chính phủ bằng nội tệ của nhóm thị trường mới nổi thậm chí xuống thấp hơn lợi suất trái phiếu chính phủ Mỹ và khoảng cách chênh lệch được nới rộng lên mức kỷ lục vào tháng 8. Trung Quốc, Thái Lan, Malaysia và Lithuania hiện là ba trong số các thị trường có lợi suất trái phiếu chính phủ bằng nội tệ hiện thấp hơn lợi suất trái phiếu chính phủ Mỹ.

Tuy nhiên, trái phiếu thị trường mới nổi vẫn tiềm ẩn nhiều rủi ro, đặc biệt tại các nước châu Phi và Mỹ Latin, nơi nguy cơ khủng hoảng nợ và bất ổn chính trị luôn thường trực. Chỉ một số ít chính phủ được xếp hạng tín nhiệm AA, không đủ để nhà đầu tư có thể giải ngân lượng vốn lớn.

Thêm vào đó, giới đầu tư thường có xu hướng coi các nước đang phát triển như một nhóm đồng nhất và bán tháo trên diện rộng khi tâm lý xấu đi, kéo theo cả những trái phiếu chất lượng tốt cũng bị bán cùng các tài sản rủi ro hơn.

LỢI THẾ CỦA CÁC THỊ TRƯỜNG MỚI NỔI

Trong năm nay, lợi suất vượt trội của trái phiếu thị trường mới nổi chủ yếu gắn với việc đồng USD suy yếu và lãi suất tại Mỹ giảm, qua đó kích hoạt trở lại các giao dịch carry trade - vay ở nơi lãi suất thấp để đầu tư vào tài sản có lợi suất cao - và hút dòng vốn vào những thị trường trái phiếu mang lại lợi suất cao như Lebanon hay Argentina. Một số yếu tố kỹ thuật như kỳ hạn trái phiếu dài hơn và khối lượng phát hành mới giảm cũng tạo thêm lực đỡ cho nhóm tài sản này.

Dù vậy, theo nhiều nhà đầu tư, câu chuyện không chỉ dừng lại ở việc “tìm kiếm chênh lệch lãi suất”, mà còn phản ánh việc các yếu tố vĩ mô nền tảng đang dần nghiêng về phía nhiều nền kinh tế mới nổi. Điều này khiến việc tăng tỷ trọng vào tài sản tại các thị trường này mang tính chiến lược dài hạn hơn, thay vì chỉ là các giao dịch ngắn hạn.

Ví dụ, tại nhiều nền kinh tế mới nổi, lạm phát đã giảm xuống thấp hơn so với các nền kinh tế phát triển - một diễn biến trái ngược hiếm thấy trong 35 năm qua. Ngân hàng trung ương tại nhiều nền kinh tế mới nổi hiện duy trì lãi suất cao hơn bình quân khoảng 2,1 điểm phần trăm so với các nước phát triển.

Lợi thế của các thị trường mới nổi còn thể hiện ở cả cán cân đối ngoại lẫn tài khóa. Trong khi các nền kinh tế mới nổi hầu hết ghi nhận thặng dư cán cân vãng lai, nhiều nước phát triển lại trong tình trạng thâm hụt.

Mức thâm hụt ngân sách của hai nhóm nhìn chung tương đương nhau, nhưng tăng trưởng kinh tế của các nền kinh tế đang phát triển cao hơn đáng kể với GDP dự kiến tăng nhanh hơn khoảng 2,5 điểm phần trăm so với các nước phát triển trong năm nay.

“Điều trớ trêu là các thị trường mới nổi, thường bị gắn mác ‘dễ vỡ nợ’, giờ đây lại là nhóm đạt thặng dư ngân sách cơ bản và duy trì lạm phát trong tầm kiểm soát, trong khi nhiều thị trường phát triển lại rơi vào tình trạng thâm hụt tài khóa triền miên”, ông Marco Ruijer, giám đốc quản lý quỹ tại William Blair, nhận xét.

Sự đảo chiều này thể hiện rõ nhất ở Mỹ, nơi các chính sách thương mại và thuế quan của Tổng thống Donald Trump được dự báo sẽ đẩy thâm hụt ngân sách tăng mạnh. Nợ công của Mỹ hiện đã vượt 100% GDP, thâm hụt ngân sách vào khoảng gần 6% GDP, còn chi phí trả lãi nợ hàng năm đã lần đầu tiên vượt mốc 1 nghìn tỷ USD.

“Nếu không nói tên quốc gia mà chỉ đưa ra những con số này, chắc hẳn nhà đầu tư sẽ muốn tránh xa bởi bức tranh tài khóa xấu đến mức khó tin. Điều tương tự cũng xảy ra với Anh hoặc Pháp”, ông Erik Weisman, giám đốc danh mục tại công ty quản lý tài sản MFS Investment Management, nhận định.

Bài liên quan

Đọc bài theo từ khoá

Một tuần tồi tệ của tỷ phú Elon Musk

Người giàu nhất thế giới Elon Musk vừa trải qua một tuần đầy biến động với những thách thức lớn từ cả hai công ty hàng đầu của ông là Tesla và SpaceX...

Vì sao vấn đề tỷ giá nhân dân tệ khiến châu Âu lo lắng?

Tỷ giá nhân dân tệ đã trở thành một điểm nóng trong quan hệ thương mại giữa Liên minh châu Âu (EU) và Trung Quốc...

AI trong y tế: Tiềm năng cứu hàng triệu người và tiết kiệm 360 tỷ USD mỗi năm

Trí tuệ nhân tạo (AI) được kỳ vọng sẽ tạo ra bước ngoặt cho ngành chăm sóc sức khỏe, từ nâng cao chất lượng chẩn đoán đến tối ưu vận hành và giảm chi phí y tế. Tuy nhiên, giới chuyên gia cho rằng quá trình ứng dụng AI sẽ diễn ra từng bước do còn vướng nhiều rào cản về độ tin cậy, bảo mật dữ liệu, tính minh bạch và sự thận trọng của ngành y tế…

Chứng khoán Mỹ chững lại trong lúc chờ thêm tin về chiến tranh, giá dầu trượt sâu dưới 100 USD/thùng

Nhà đầu tư không muốn nắm giữ vị thế lớn trước khi bước vào kỳ nghỉ cuối tuần mà Mỹ có thể một cuộc tấn công lớn vào Iran...

Dấu ấn kinh tế thế giới tuần 19-25/7/2026: Mỹ công bố thuế quan mới, chiến tranh lan tới Biển Đỏ

Tuần này, kinh tế thế giới tiếp tục đối mặt với nhiều biến động khi Mỹ triển khai chính sách thuế quan mới với hơn 60 đối tác, còn chiến sự Mỹ-Iran leo thang và gây gián đoạn các tuyến hàng hải chủ chốt...

Tổng lượng phát thải ròng của Việt Nam liên tục tăng qua các giai đoạn, ước tính lượng phát thải ròng năm 2030 là 927 triệu tấn, năm 2050 là 1.500 triệu tấn. Như vậy, để đạt được mục tiêu Net Zero thì nhu cầu sản xuất và cung ứng, bù trừ tín chỉ carbon là khá lớn.

Chỉ một click, khám phá "phiên chợ số" đặc sản Hà Tĩnh

Chỉ một click, khám phá "phiên chợ số" đặc sản Hà Tĩnh

Không cần đến tận hội chợ, chỉ với một thiết bị kết nối internet, người tiêu dùng có thể tham quan, tìm hiểu và mua sắm hàng trăm sản phẩm đặc sản Hà Tĩnh trên không gian số. Triển lãm trực tuyến ứng dụng công nghệ thực tế ảo đang mở ra kênh xúc tiến thương mại hiện đại, góp phần thúc đẩy chuyển đổi số cho doanh nghiệp và cơ sở sản xuất địa phương.

Định hướng metro và TOD chiến lược trong phát triển đô thị bền vững

Phát triển đô thị theo định hướng giao thông công cộng (TOD) kết hợp với mạng lưới đường sắt đô thị (metro) là chiến lược cốt lõi để giải quyết ùn tắc và tái cấu trúc không gian. Mô hình này tập...

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Giá vàng trong nước và thế giới

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

VnEconomy Interactive

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...