-

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

-

02437552050

02437552050

S&P nói gì khi rút lại đánh giá tín nhiệm HAGL?

S&P cho biết vừa rút lại tất cả các đánh giá tín nhiệm mà hãng này dành cho Công ty Cổ phần Hoàng Anh Gia Lai (HAGL)

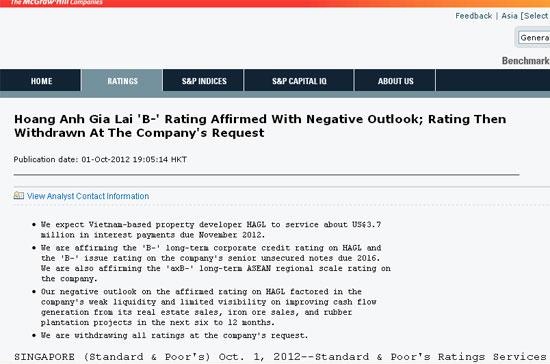

Hãng đánh giá tín nhiệm Standard & Poor’s (S&P) cho biết vừa rút lại tất cả các đánh giá tín nhiệm mà hãng này dành cho Công ty Cổ phần Hoàng Anh Gia Lai. Động thái này được S&P lý giải là thực hiện theo yêu cầu của Hoàng Anh Gia Lai.

Ngày 1/10, S&P công bố rút lại bản báo cáo giá tín nhiệm dành cho Hoàng Anh Gia Lai mà tổ chức này vừa công bố ngày 1/10. Trong báo cáo ban đầu của S&P, tổ chức này đánh giá tín nhiệm doanh nghiệp dài hạn đối với Hoàng Anh Gia Lai ở hạng ‘B-’, đi kèm triển vọng ‘tiêu cực’.

Đánh giá này không thay đổi so với kết quả đánh giá tín nhiệm mà S&P đưa ra đối với Hoàng Anh Gia Lai hồi tháng 7. Cùng với đó, đánh giá tín nhiệm dành cho số trái phiếu không đảm bảo có thứ hạng ưu tiên cao đáo hạn vào năm 2016 của Hoàng Anh Gia Lai cũng giữ ở mức ‘B-’.

Tuy nhiên, “sau đó chúng tôi rút lại tất cả các đánh giá trên theo đề nghị của Hoàng Anh Gia Lai”, S&P cho biết.

“Ở thời điểm rút đánh giá tín nhiệm, đánh giá đối với Hoàng Anh Gia Lai phản ánh quan điểm của chúng tôi về mức độ thanh khoản yếu, rủi ro cao đi kèm với việc thực thi các kế hoạch mở rộng mạnh mẽ của Hoàng Anh Gia Lai cũng như dòng tiền không ổn định của doanh nghiệp này”, nhà phân tích tín nhiệm Wee Khim Loy của S&P nhận định.

Nhưng chuyên gia Wee cũng cho rằng, cơ cấu chi phí bất động sản có lợi của Hoàng Anh Gia Lai trong lĩnh vực phát triển bất động sản và tên tuổi thương hiệu đã vững vàng của công ty này ở Việt Nam là những thế mạnh bù đắp cho những điểm yếu nói trên.

S&P cho biết, trước khi tổ chức này rút lại đánh giá tín nhiệm đối với Hoàng Anh Gia Lai, thì hồ sơ rủi ro kinh doanh của Hoàng Anh Gia Lai là ở cấp độ ‘dễ bị tổn thương’ và hồ sơ rủi ro tài chính là ở cấp độ ‘vay nợ cao’.

S&P nhận định, môi trường kinh doanh thách thức trong 6-12 tháng tới sẽ tiếp tục ảnh hưởng bất lợi tới tình hình hoạt động và gia tăng áp lực đối với dòng tiền của Hoàng Anh Gia Lai. Tổ chức này dẫn chứng rằng, trong 6 tháng đầu năm nay, lợi nhuận hoạt động của Hoàng Anh Gia Lai giảm mạnh xuống còn 258,3 tỷ đồng, so với mức 1.706 tỷ đồng của cả năm 2011.

“Chúng tôi dự báo doanh thu bất động sản của Hoàng Anh Gia Lai còn chịu áp lực trong thời gian còn lại của năm 2012 do biến động tỷ giá tiền đồng, mức lãi suất khá cao, và sự thận trọng của khách hàng trong vấn đề mua nhà”, báo cáo của S&P cho biết.

Theo quan điểm của S&P, nguồn thu bán điện từ các dự án thủy điện sẽ chỉ bù đắp một phần khiêm tốn sự suy giảm mạnh mẽ của nguồn thu bán bất động sản của Hoàng Anh Gia Lai trong thời gian còn lại của năm 2012. Trong 6 tháng đầu năm, doanh thu từ bán căn hộ của Hoàng Anh Gia Lai giảm còn 598 tỷ đồng, so với mức 1.766 tỷ đồng của năm 2011, S&P đưa số liệu. Tổ chức này cũng không kỳ vọng các mỏ quặng sắt của Hoàng Anh Gia Lai sẽ tạo ra dòng tiền đáng kể trong vòng 6 tháng tới.

S&P dự báo, chi phí đầu tư cơ bản của Hoàng Anh Gia Lai năm nay sẽ vào khoảng 4,6 nghìn tỷ đồng. Trong nửa đầu năm nay, Hoàng Anh Gia Lai đã đầu tư cơ bản khoảng 3,6 nghìn tỷ đồng.

Theo S&P, trước khi rút đánh giá tín nhiệm, tổ chức này đánh giá mức độ thanh khoản của Hoàng Anh Gia Lai là ‘yếu’. “Chúng tôi ước tính rằng nguồn tiền thu về của công ty trong năm 2012 sẽ thấp hơn so với số tiền mà công ty sử dụng do chi phí đầu tư cơ bản mạnh mẽ vào các rừng cao su, dự án thủy điện và mỏ quặng sắt”.

Đánh giá của S&P về thanh khoản của Hoàng Anh Gia Lai cũng đã tính đến yếu tố doanh nghiệp này tiếp tục nhận được sự hỗ trợ từ các ngân hàng trong việc đảo các khoản nợ ngắn hạn và Hoàng Anh Gia Lai có sự tiếp cận tốt với thị trường vốn trong nước.

Theo nhận định của S&P, thì hơn 80% số nợ ngắn hạn của Hoàng Anh Gia Lai liên quan tới lĩnh vực thủy điện, khai mỏ và trồng cao su, đều là những ngành được Chính phủ Việt Nam khuyến khích, không như bất động sản.

“Triển vọng ‘tiêu cực’ đối với Hoàng Anh Gia Lai trước khi rút đánh giá tín nhiệm phản ánh quan điểm của chúng tôi rằng, thanh khoản của công ty này còn yếu trong 12 tháng tới”, chuyên gia Loy phát biểu.

S&P cho biết, quan điểm của tổ chức này dựa trên dự báo rằng, doanh số bất động sản của Hoàng Anh Gia Lai còn chịu áp lực trong 6-12 tháng tới đây. Ngoài ra, mức đầu tư cơ bản cam kết của Hoàng Anh Gia Lai là lớn. Sự cải thiện thanh khoản của doanh nghiệp này sẽ phụ thuộc vào những nguồn nhất định, chẳng hạn như bán tài sản.

“Ở vào thời điểm rút đánh giá, khả năng được thăng hạn tín nhiệm của Hoàng Anh Gia Lai trong 12 tháng tới là hạn chế, xét tới những rủi ro nói trên”, S&P kết luận.

Ban hành Quy chế xét chọn danh hiệu "Doanh nghiệp, Doanh nhân TP.Hồ Chí Minh tiêu biểu"

Danh hiệu “Doanh nghiệp TP.Hồ Chí Minh tiêu biểu” và “Doanh nhân TP.Hồ Chí Minh tiêu biểu” sẽ được xét chọn định kỳ 2 năm một lần nhằm tôn vinh các doanh nghiệp, doanh nhân có thành tích xuất sắc trong sản xuất, kinh doanh, đổi mới sáng tạo, phát triển bền vững và đóng góp cho sự phát triển của Thành phố.

Báo chí kinh tế trong kỷ nguyên số và AI: Khi niềm tin và chiều sâu phân tích định hình giá trị

Giữa tâm điểm của làn sóng dữ liệu và sự bùng nổ AI, giá trị của sự xác thực và tư duy phản biện từ truyền thông chính thống lại càng trở nên vô giá. Khẳng định tầm vóc của Tạp chí Kinh tế Việt Nam/VnEconomy sau hành trình 35 năm phát triển, lãnh đạo các tập đoàn đa quốc gia và doanh nghiệp hàng đầu nhấn mạnh: cơ hội lớn nhất của báo chí kinh tế lúc này là làm chủ công nghệ và chuyển dịch mạnh mẽ từ “đưa tin” sang “kiến tạo tri thức”. Đây chính là bệ phóng vững chắc giúp cộng đồng doanh nghiệp tăng tốc chuyển đổi số, đổi mới sáng tạo, tăng trưởng bền vững; đồng thời tiếp sức cho các doanh nghiệp công nghệ số Việt Nam tự tin vươn tầm khu vực và thế giới.

Sứ mệnh lớn nhất của báo chí kinh tế là trở thành nền tảng tinh thần của nền kinh tế

Kinh tế ngày nay không còn là một lĩnh vực tách biệt, mà được định hình mạnh mẽ bởi địa chính trị, công nghệ và tính bền vững. Giữa dòng chảy thông tin dồi dào, điều độc giả cần nhất ở báo chí chính thống là bối cảnh, góc nhìn chuyên sâu và sự tin cậy. Trong giai đoạn tới, sứ mệnh lớn nhất của báo chí kinh tế không phải là trở thành người đưa tin nhanh nhất, mà là trở thành nền tảng tinh thần của nền kinh tế.

Vinh danh 86 doanh nhân trẻ khởi nghiệp xuất sắc năm 2026

86 doanh nhân trẻ được trao danh hiệu Doanh nhân trẻ khởi nghiệp xuất sắc và 1 doanh nhân trẻ khuyết tật được vinh danh Doanh nhân trẻ khởi nghiệp xuất sắc danh dự năm 2026...

Những nơi có số người siêu giàu tăng nhanh nhất thế giới trong 5 năm qua

Xét theo số lượng, Mỹ vượt xa phần còn lại của thế giới. Nước này được dự báo ghi nhận thêm gần 67.000 cá nhân siêu giàu trong giai đoạn 2021-2026, cao gần gấp ba lần mức tăng của Trung Quốc...

Dưới tác động của biến đối khi hậu, tình trạng thời tiết, thiên tai diễn biến bất thường, cực đoan hơn, đòi hỏi công tác dự báo, cảnh báo sớm, giúp các ngành, địa phương và người dân chủ động ứng phó, giảm thiểu thiệt hại. Đặc biệt với các hiện tượng khí hậu như El Nino, ông Hoàng Đức Cường cho rằng khi nhận diện sớm nguy cơ, dự báo cảnh báo sớm sẽ giúp có thời gian chủ động lên kế hoạch sớm, có các giải pháp ứng phó, góp phần giảm thiểu ảnh hưởng, tác động đến hoạt động sản xuất và đời sống sinh hoạt của người dân.

Dược chất phóng xạ thế hệ mới chẩn đoán và điều trị ung thư

Dược chất phóng xạ thế hệ mới chẩn đoán và điều trị ung thư

Trong lĩnh vực y tế, Việt Nam đã làm chủ công nghệ điều chế các chủng loại đồng vị và dược chất phóng xạ phục vụ y học hạt nhân. Khoa học hạt nhân nước ta đã phát triển các dược chất phóng xạ thế hệ mới để chẩn đoán và điều trị ung thư. Đây là những bước tiến vượt bậc trong nỗ lực đưa năng lượng nguyên tử vào phục vụ dân sinh.

Định hướng metro và TOD chiến lược trong phát triển đô thị bền vững

Phát triển đô thị theo định hướng giao thông công cộng (TOD) kết hợp với mạng lưới đường sắt đô thị (metro) là chiến lược cốt lõi để giải quyết ùn tắc và tái cấu trúc không gian. Mô hình này tập...

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Giá vàng trong nước và thế giới

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

VnEconomy Interactive

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...