Ở góc nhìn kỹ thuật, dù đã đã hồi phục khi lùi về sát vùng hỗ trợ 1.260 -1.250 điểm trong tháng 4, tuy nhiên xu hướng trung hạn trên chỉ số VN-Index đã chuyển sang giảm nên rủi ro điều chỉnh trở lại trên chỉ số vẫn còn trong thời gian tới...

Ảnh minh hoạ.

Trong báo cáo chiến lược thị trường chứng khoán tháng 5 vừa công bố, SSI Research cho rằng, sự sụt giảm mạnh của thị trường trong tháng 4 vừa qua đi cùng với quá trình sàng lọc có tác động tích cực về dài hạn. Minh bạch sẽ giúp thị trường phát triển bền vững và đây là một trong các yếu tố quan trọng để giúp thị trường Việt Nam được nâng hạng.

Tuy nhiên trong ngắn hạn thị trường đang bị ảnh hưởng bởi các quan ngại của nhà đầu tư cá nhân liên quan tới những rủi ro tiềm ẩn trên thị trường Bất động sản, thị trường Trái phiếu Doanh nghiệp và thị trường chứng khoán trong nước. Đồng thời cùng diễn biến của thị trường chứng khoán thế giới với triển vọng Fed tăng lãi suất mạnh mẽ trong năm 2022 và xung đột giữa Nga và Ukraina dự kiến sẽ kéo dài, đây vẫn là những yếu tố mà nhà đầu tư đang tiếp tục quan sát trong tháng 5.

Trong tháng 4, có thể thấy rất rõ động thái của khối ngoại tích cực hơn trước đây, với lượng mua ròng gần 4 nghìn tỷ đồng. Với sự ổn định của tỷ giá từ đầu năm đến nay và triển vọng kinh tế vĩ mô dự báo có nhiều điểm sáng, thị trường chứng khoán Việt Nam đã thu hút nhiều sự chú ý từ các nhà đầu tư trong khu vực như Thái Lan, Đài Loan và Singapore.

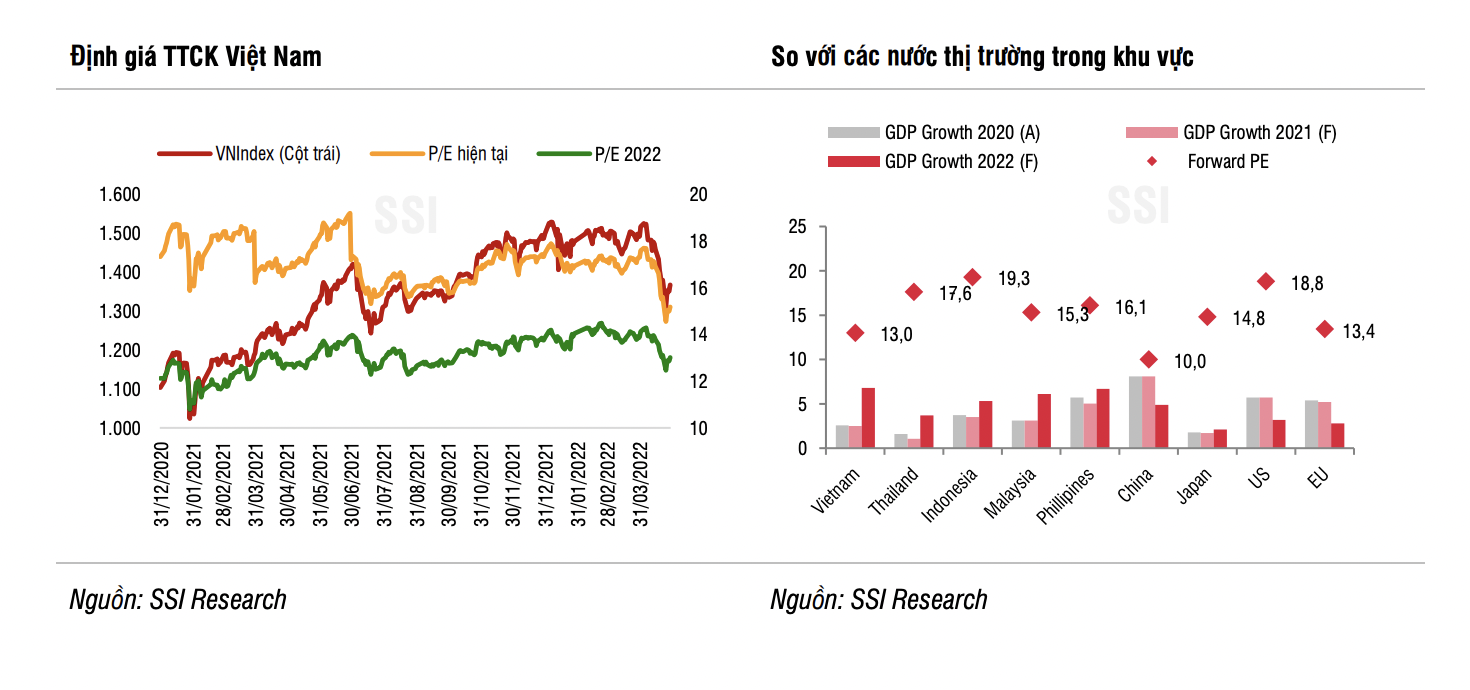

Về mặt định giá, P/E thị trường chứng khoán Việt Nam ước tính năm 2022 đang ở mức 13 lần, là mức tương đối hấp dẫn ngay cả khi xét đến bối cảnh nới lỏng tiền tệ đã chấm dứt. Trong trung hạn, có 2 yếu tố chính mang tính nền tảng hỗ trợ thị trường cần quan sát là các biến số vĩ mô có thể giữ vững được sự ổn định (lạm phát, lãi suất, tỷ giá) và phục hồi (cầu tiêu dùng) và tăng trưởng lợi nhuận các doanh nghiệp trong 6 tháng cuối năm có thể quay lại mức cao so với nền thấp ở cùng kỳ năm ngoái.

Thực tế, ngay trong quý 1/2022 tăng trưởng lợi nhuận sau thuế của các doanh nghiệp niêm yết trên HoSE đạt mức 31,52% sau quý 4/2021 hầu như không có tăng trưởng. Động lực tăng trưởng chung cho thị trường đến từ sự trở lại của các nhóm ngành hồi phục sau đại dịch như Du lịch giải trí, Thực phẩm đồ uống, Điện nước & Xăng dầu và khí đốt, Hàng cá nhân & Gia dụng, Công nghiệp, Hóa chất.

Tuy nhiên, trong ngắn hạn cụ thể là trong tháng 5, SSI Reseearch cho rằng động lực đi lên của thị trường sẽ bị hạn chế bởi cơ hội thử thách đỉnh lịch sử trong mùa cao điểm thông tin ở tháng 4 đã đi qua. Trong khi đó thị trường cũng cần thêm chất xúc tác mới để kích hoạt yếu tố định giá thấp.

Ở góc nhìn kỹ thuật, dù đã đã hồi phục khi lùi về sát vùng hỗ trợ 1.260 -1.250 điểm trong tháng 4, tuy nhiên xu hướng trung hạn trên chỉ số VN-Index đã chuyển sang giảm nên rủi ro điều chỉnh trở lại trên chỉ số vẫn còn trong thời gian tới. Tín hiệu tạo đáy có thể là chỉ số VN-Index tạo mẫu hình 2 đáy hoặc bắt đầu thu hẹp biến động và hình thành trạng thái giằng co, tích lũy đi ngang (side-way).

Do đó, SSI Research dự báo khả năng chỉ số VN-Index chủ yếu sẽ dao động trong biên độ 1.380 - 1.280 điểm trong tháng này. Nhằm giảm thiểu rủi ro, nhà đầu tư chỉ nên gia tăng tỷ trọng khi chỉ số VN-Index xác nhận mẫu hình tạo đáy hoặc chuyển sang trạng thái side-way.

SGI Capital: Tin xấu càng nhiều, định giá càng rẻ, hiệu quả đầu tư càng cao!

06:16, 07/05/2022

Hết thời "nước lên thuyền lên", cổ phiếu nhóm vốn hoá lớn sẽ là tâm điểm nửa cuối năm 2022?

06:16, 07/05/2022

Chính sách Zero Covid của Trung Quốc ảnh hưởng thế nào tới Việt Nam?

Khối ngoại tiếp tục tạo áp lực khi bán ròng đột biến 3.221,9 tỷ đồng, tính riêng giao dịch khớp lệnh thì bán ròng 1.085,2 tỷ đồng.

Blog chứng khoán: Tâm lý nghi ngờ vẫn mạnh

Một đợt hàng ngắn hạn về đã tạo rung lắc đáng kể trong nhóm midcap và penny – những mã có biên lợi nhuận T+ tốt hơn phần còn lại. Tuy nhiên khả năng chống đỡ của bên mua khá tốt nên phần lớn chỉ điều chỉnh trong biên độ hẹp và độ rộng cuối ngày thể hiện đà tăng giá chiếm ưu thế.

Cổ phiếu phân hóa tích cực, midcap hút tiền mạnh

VN-Index đã giành lại được mốc 1800 điểm trong chiều nay khi các cổ phiếu vốn hóa lớn có diễn biến phục hồi khá tích cực. Dù vậy cả VN-Index lẫn VN30-Index vẫn kết phiên trong sắc đỏ khi dòng tiền hoạt động hưng phấn hơn ở nhóm midcap.

Dòng tiền toàn cầu vào Mỹ thận trọng hơn do lo ngại Fed tăng lãi suất

Dòng vốn vào các quỹ hoán đổi danh mục (ETF) cổ phiếu Mỹ vẫn duy trì trạng thái hút ròng với hơn 16,7 tỷ USD (-10% so với tuần trước), đánh dấu tuần suy giảm thứ hai liên tiếp về quy mô dòng vốn.

Trụ to lao dốc, VN-Index lại thủng 1800, cổ phiếu vừa và nhỏ “gắng gượng” xanh

Ảnh hưởng của điểm số đang khiến tâm lý thị trường suy yếu. VN-Index sáng nay mất 17,83 điểm tương đương 0,99% so sức nặng của các cổ phiếu trụ. Khả năng duy trì phân hóa đang đặt lên vai nhóm vừa và nhỏ, dù sức ép cũng đã đẩy giá lùi lại đáng kể.

Với phương châm Đoàn kết - Dân chủ - Kỷ cương - Đột phá - Phát triển, Đại hội đại biểu toàn quốc lần thứ XIV của Đảng xác định tư duy, tầm nhìn, những quyết sách chiến lược để chúng ta vững bước tiến mạnh trong kỷ nguyên mới, thực hiện thắng lợi các mục tiêu phát triển đất nước đến năm 2030 khi Đảng ta tròn 100 năm thành lập (1930 - 2030); hiện thực hoá tầm nhìn phát triển đến năm 2045, kỷ niệm 100 năm thành lập nước Cộng hoà xã hội chủ nghĩa Việt Nam (1945 - 2045).

Tổng số đơn vị bầu cử đại biểu Quốc hội khóa XVI trong cả nước là 182. Số đơn vị bầu cử, danh sách các đơn vị bầu cử và số lượng đại biểu Quốc hội được bầu ở mỗi đơn vị bầu cử của các tỉnh, thành phố được ấn định...

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên VnEconomy.

Trong kỷ nguyên trí tuệ nhân tạo, đặc biệt là generative AI, phát triển mạnh mẽ, Tạp chí Kinh tế Việt Nam/VnEconomy đã tiên phong ứng dụng công nghê để mang đến trải nghiệm thông tin đột phá với chatbot AI Askonomy...

Thuế đối ứng của Mỹ có ảnh hướng thế nào đến chứng khoán?

Chính sách thuế quan mới của Mỹ, đặc biệt với mức thuế đối ứng 20% áp dụng từ ngày 7/8/2025 (giảm từ 46% sau đàm phán),

có tác động đáng kể đến kinh tế Việt Nam do sự phụ thuộc lớn vào xuất khẩu sang Mỹ (chiếm ~30% kim ngạch xuất khẩu).

Dưới đây là phân tích ngắn gọn về các ảnh hưởng chính:

![[Interactive]: Toàn cảnh kinh tế Việt Nam tháng 5/2026](https://premedia.vneconomy.vn/files/uploads/2026/06/03/777c0549be5648059b52c07dadd55f11-94904.png?w=1050&h=630&mode=crop)