-

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

-

02437552050

02437552050

Trạng thái tích lũy - đầu tư có sự thay đổi

Thông tin nửa đầu năm 2024 của Tổng cục Thống kê cho thấy có sự chuyển dịch trạng thái giữa tích lũy tài sản và đầu tư phát triển toàn xã hội so với trước đây? Nguyên nhân là gì và dẫn tới kết quả ra sao?...

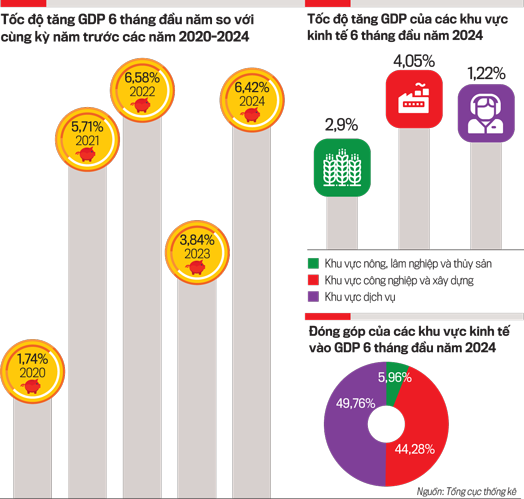

Theo Tổng cục Thống kê, xét sử dụng GDP, nửa đầu năm 2024 tích lũy tài sản tăng 6,72%, cao hơn tốc độ tăng GDP (6,42%). Trạng thái này khác với trạng thái tăng thấp hơn của năm 2023 (tích lũy tài sản tăng 4,09%, GDP tăng 5,15%), của năm 2022 (tích lũy tài sản tăng 5,40%, GDP tăng 8,12%).

CHUYỂN DỊCH TRẠNG THÁI

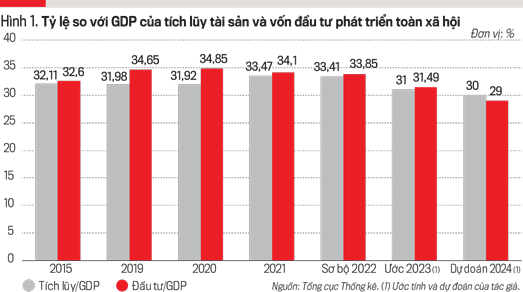

Tích lũy tài sản là tiền đề của đầu tư phát triển toàn xã hội. Tuy nhiên, trong nhiều năm qua, tỷ lệ so với GDP của vốn đầu tư phát triển toàn xã hội thường cao hơn của tích lũy tài sản (Hình 1).

Do đầu tư cao hơn tích lũy, nên phải tăng nợ công, nợ Chính phủ, nợ quốc gia. Trong khi đó, thu, chi ngân sách nhà nước trong nhiều năm thường bội chi, tác động tiêu cực đến an toàn tài chính của đất nước. Kết quả của nửa đầu năm 2024, tích lũy tài sản tăng cao hơn GDP, trong khi tốc độ tăng vốn đầu tư phát triển toàn xã hội tính theo giá thực tế chỉ tăng 6,8%, nếu loại trừ yếu tố giá thì chỉ còn tăng chưa đến 3%, thấp khá xa so với tốc độ tăng GDP.

Tỷ lệ vốn đầu tư phát triển toàn xã hội/GDP trong nửa đầu năm 2024 chỉ đạt 27,67%, thấp khá xa so với các năm trước và khả năng cả năm sẽ thấp hơn tỷ lệ tích lũy tài sản/GDP. Sự chuyển trạng thái này vừa có tính tích cực, vừa có tính tiêu cực. Tính tích cực là giảm áp lực đối với gánh nặng nợ công, nợ chính phủ, nợ quốc gia; tính tiêu cực là giảm lượng vốn đầu tư phát triển, mà vốn đầu tư là yếu tố vật chất trực tiếp quyết định tốc độ tăng trưởng GDP.

GIẢI PHÁP KHẮC PHỤC TÁC ĐỘNG TIÊU CỰC

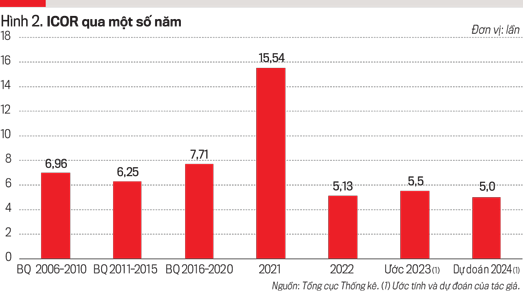

Để khắc phục tính tiêu cực này, cần phải nâng cao hiệu quả đầu tư, bằng cách giảm hệ số ICOR (hệ số phản ánh để tăng 1 đồng GDP tăng thêm phải đầu tư bao nhiêu đồng vốn đầu tư - đều tính theo giá so sánh). Do kỳ nửa năm ngành Thống kê chưa tính hệ số ICOR, nhưng người viết dựa vào “suất đầu tư tăng trưởng” (tính bằng cách chia tỷ lệ vốn đầu tư phát triển/GDP cho tốc độ tăng trưởng GDP) thì ở mức thấp (27,67 : 6,42 = 4,3). Đây là tín hiệu khả quan để cả năm 2024 sẽ có hiệu quả đầu tư cao hơn các năm trước (Hình 2).

Cùng với nâng cao hiệu quả đầu tư, cần phải đạt thặng dư trong thu, chi ngân sách nhà nước. Trong nửa đầu năm 2024, Việt Nam đã cố gắng đạt bội thu ngân sách (tổng thu 1020,6 nghìn tỷ đồng, chi 803,6 nghìn tỷ đồng, tạm tính bội thu 217 nghìn tỷ đồng, trong khi theo dự toán cả năm bội chi 419 nghìn tỷ đồng). Khả năng cả năm 2024 sẽ không đạt được mức bội thu cao, thậm chí có thể bội chi do tăng lương từ ngày 1/7/2024.

Một giải pháp quan trọng là nâng cao tỷ suất lợi nhuận trước thuế của khu vực doanh nghiệp, trong khi tỷ suất bình quân này của Việt Nam còn thấp hơn cả lãi suất vay của ngân hàng; của nhiều doanh nghiệp còn thấp hơn cả lãi suất gửi ngân hàng; thậm chí nhiều doanh nghiệp còn bị lỗ, chưa kể nhiều doanh nghiệp còn chưa đạt được các điều kiện vay của ngân hàng...

Nội dung bài viết được đăng tải trên Tạp chí Kinh tế Việt Nam số 31-2024 phát hành ngày 29/7/2024. Kính mời Quý độc giả tìm đọc tại đây:

https://postenp.phaha.vn/chi-tiet-toa-soan/tap-chi-kinh-te-viet-nam

Đọc bài theo từ khoá

Đồng Nai tăng tốc 3 tuyến đường gần 12.000 tỷ đồng kết nối sân bay Long Thành

Ba dự án đường 770B, 769 và 773 với tổng mức đầu tư gần 12.000 tỷ đồng đang được thành phố Đồng Nai đẩy nhanh thi công và giải phóng mặt bằng, nhằm hoàn thiện các tuyến kết nối với Cảng hàng không quốc tế Long Thành...

Tổng công ty Đường sắt Việt Nam chính thức chuyển thành Tập đoàn Đường sắt Quốc gia Việt Nam

Từ ngày 11/8, Tổng công ty Đường sắt Việt Nam chính thức chuyển đổi thành Tập đoàn Đường sắt Quốc gia Việt Nam, với định hướng trở thành doanh nghiệp nòng cốt trong vận tải, hạ tầng và công nghiệp đường sắt...

Thành lập Ủy ban quốc gia về an ninh hàng không và tạo thuận lợi hàng không

Thủ tướng Chính phủ Lê Minh Hưng vừa ký Quyết định số 1519/QĐ-TTg ngày 10/8/2026 về việc thành lập Ủy ban quốc gia về an ninh hàng không và tạo thuận lợi hàng không...

Quan hệ Việt Nam - New Zealand: Tiềm năng lớn chờ khai phá

Quan hệ Việt Nam - New Zealand đang bước vào giai đoạn phát triển mới sau khi được nâng cấp lên Đối tác Chiến lược Toàn diện. Trên nền tảng hơn nửa thế kỷ hợp tác kể từ khi thiết lập quan hệ ngoại giao năm 1975, hai nước đang đứng trước nhiều cơ hội mở rộng hợp tác kinh tế, thương mại và đầu tư.

Đại sứ Australia tại Việt Nam: 3 yếu tố then chốt hút FDI chất lượng cao

Kim ngạch thương mại song phương về hàng hóa và dịch vụ giữa Việt Nam và Australia hiện đạt khoảng 30 tỷ AUD (tương đương 21 tỷ USD), tăng hơn gấp đôi so với năm 2020. Chính phủ Australia cam kết thúc đẩy đầu tư hai chiều với Việt Nam. VnEconomy đã có cuộc trao đổi với bà Gillian Bird, Đại sứ Australia tại Việt Nam xung quanh dư địa hợp tác giữa hai nước, đặc biệt là các yếu tố mà doanh nghiệp quan tâm khi đầu tư tại Việt Nam.

Kỳ họp không thường lệ lần thứ nhất, Quốc hội khóa XVI đang trải qua tuần làm việc đầu tiên. Hàng loạt các dự án Luật, dự thảo Luật quan trọng được các đại biểu Quốc hội tập trung thảo luận. Trong đó có dự án Nghị quyết nhằm bảo vệ cán bộ dám nghĩ, dám làm.

Đại sứ Australia tại Việt Nam: 3 yếu tố then chốt hút FDI chất lượng cao

Đại sứ Australia tại Việt Nam: 3 yếu tố then chốt hút FDI chất lượng cao

Kim ngạch thương mại song phương về hàng hóa và dịch vụ giữa Việt Nam và Australia hiện đạt khoảng 30 tỷ AUD (tương đương 21 tỷ USD), tăng hơn gấp đôi so với năm 2020. Chính phủ Australia cam kết thúc đẩy đầu tư hai chiều với Việt Nam. VnEconomy đã có cuộc trao đổi với bà Gillian Bird, Đại sứ Australia tại Việt Nam xung quanh dư địa hợp tác giữa hai nước, đặc biệt là các yếu tố mà doanh nghiệp quan tâm khi đầu tư tại Việt Nam.

Định hướng metro và TOD chiến lược trong phát triển đô thị bền vững

Phát triển đô thị theo định hướng giao thông công cộng (TOD) kết hợp với mạng lưới đường sắt đô thị (metro) là chiến lược cốt lõi để giải quyết ùn tắc và tái cấu trúc không gian. Mô hình này tập...

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Giá vàng trong nước và thế giới

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

VnEconomy Interactive

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...