Từ 2023, trái phiếu doanh nghiệp là "sân chơi" của doanh nghiệp minh bạch

Chọn cỡ chữ

Theo Bộ Tài chính, khoảng 5 năm trở lại đây, thị trường trái phiếu doanh nghiệp bùng nổ, trở thành kênh huy động vốn trung và dài hạn quan trọng, giảm áp lực thanh khoản kỳ hạn lên ngân hàng. Tuy nhiên, vấn đề hiện nay là phải giám sát tuân thủ và nâng cao đạo đức của các chủ thể tham gia thị trường...

Ảnh minh hoạ

Những năm gần đây, hành lang pháp lý đối với trái phiếu doanh nghiệp ngày càng hoàn thiện từ cấp luật, nghị định đến thông tư. Vấn đề hiện nay là làm thế nào để giám sát chặt chẽ sự tuân thủ và nâng cao vấn đề đạo đức nghề nghiệp của các chủ thể tham gia thị trường.

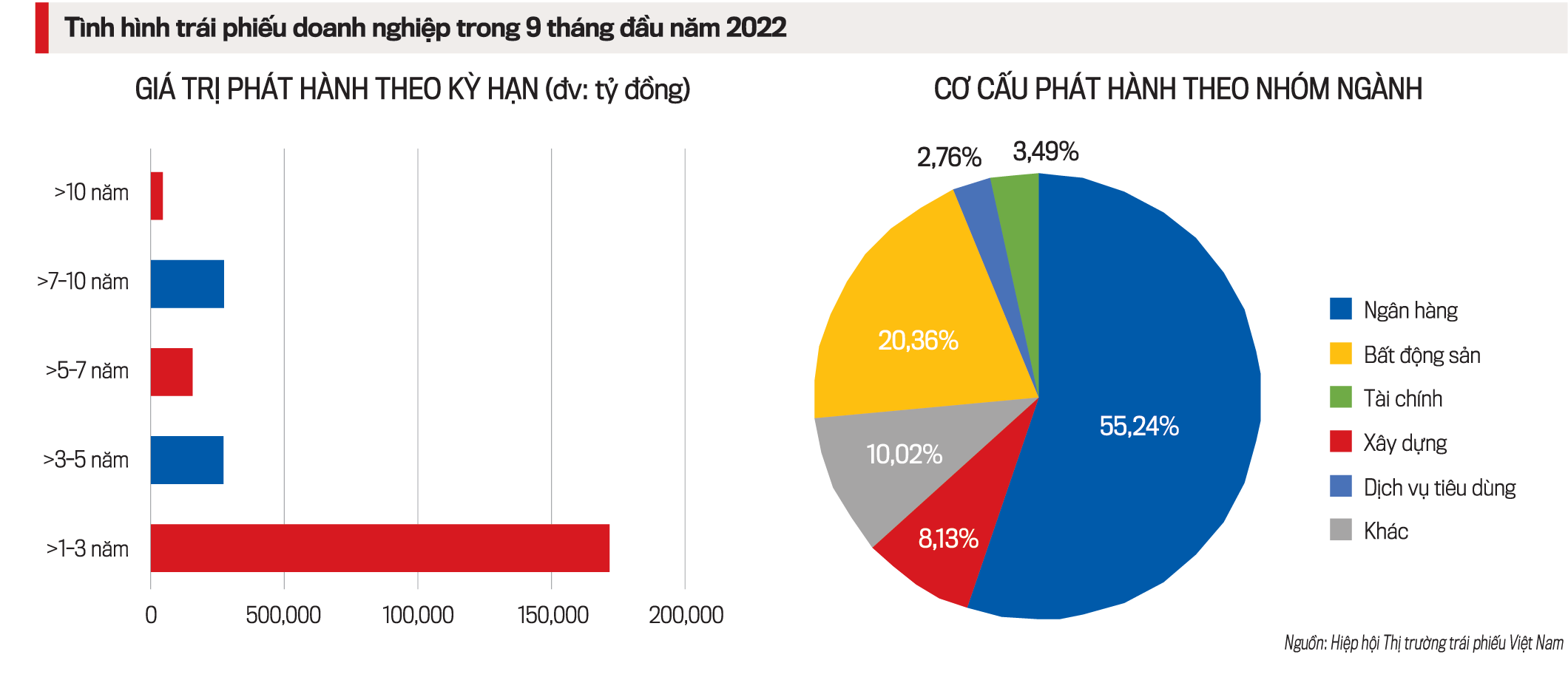

Số liệu từ Bộ Tài chính cho biết, trái phiếu doanh nghiệp có tốc độ tăng trưởng bình quân 46% trong 5 năm qua. Đến nay, quy mô thị trường trái phiếu doanh nghiệp Việt Nam chiếm khoảng 15% GDP. Chiến lược tài chính đến năm 2030 của Chính phủ cũng xác định mục tiêu nâng quy mô dư nợ trái phiếu doanh nghiệp lên mức 20% GDP vào năm 2025 và 25% GDP vào năm 2030.

ĐỊNH HÌNH KHUNG PHÁP LÝ THÔNG QUA ĐỊNH ĐỊNH 65

Nhằm tăng cường hơn nữa tính bền vững, minh bạch của thị trường trái phiếu doanh nghiệp, hướng tới mục tiêu Chiến lược tài chính đề ra, ngày 16/9/2022, Chính phủ ban hành Nghị định số 65/2022/NĐ-CP (hiệu lực cùng ngày ban hành), sửa đổi, bổ sung một số điều của Nghị định số 153/2020/NĐ-CP ngày 31/12/2020 về chào bán, giao dịch trái phiếu doanh nghiệp riêng lẻ tại thị trường trong nước và chào bán trái phiếu doanh nghiệp ra thị trường quốc tế.

Nghị định 65 từng bước hướng tới thiết lập môi trường thuận lợi cho các doanh nghiệp huy động vốn và bảo vệ quyền lợi của các nhà đầu tư, đặc biệt là các nhà đầu tư cá nhân.

Ông Nguyễn Hoàng Dương, Phó vụ trưởng Vụ Tài chính - Ngân hàng (Bộ Tài chính)

Trao đổi với Tạp chí Kinh tế Việt Nam/VnEconomy, ông Nguyễn Hoàng Dương, Phó vụ trưởng Vụ Tài chính - Ngân hàng (Bộ Tài chính), nhấn mạnh rằng Nghị định 65 từng bước hướng tới thiết lập môi trường thuận lợi cho các doanh nghiệp huy động vốn và bảo vệ quyền lợi của các nhà đầu tư, đặc biệt là các nhà đầu tư cá nhân.

Theo đó, đối với doanh nghiệp phát hành, Nghị định 65 bổ sung các quy định yêu cầu trách nhiệm cao hơn trong việc minh bạch thông tin khi phát hành trái phiếu thông qua: (i) kết quả xếp hạng tín nhiệm, (ii) xác nhận về việc mở tài khoản nhận tiền mua trái phiếu, (iii) thông tin cụ thể về tài sản đảm bảo, giá trị tài sản đảm bảo và đăng ký giao dịch bảo đảm đối với tài sản đảm bảo; (iv) công bố thông tin về khả năng đảm bảo thanh toán, báo cáo kiểm toán tình hình tài chính và kiểm toán tình hình sử dụng vốn theo mục đích phát hành; (v) công bố thông tin trên chuyên trang thông tin khi doanh nghiệp không thanh toán đầy đủ gốc, lãi trái phiếu và sử dụng vốn trái phiếu không đúng mục đích.

“Như vậy, các doanh nghiệp khi phát hành trái phiếu phải có trách nhiệm cao hơn đối với các nhà đầu tư theo nguyên tắc tự vay, tự trả, tự chịu trách nhiệm về hiệu quả sử dụng vốn trái phiếu. Đặc biệt, các doanh nghiệp phát hành cần lưu ý việc vi phạm quy định về công bố thông tin, sử dụng vốn sai mục đích phát hành đã công bố có thể bị truy cứu trách nhiệm hình sự nếu gây thiệt hại cho nhà đầu tư”, ông Nguyễn Hoàng Dương nói.

Cũng theo đại diện Bộ Tài chính, đối với các tổ chức cung cấp dịch vụ, các tổ chức này cần cung cấp thông tin đầy đủ, minh bạch, chính xác của doanh nghiệp phát hành cho nhà đầu tư, đảm bảo tư vấn để doanh nghiệp phát hành tuân thủ quy định của pháp luật; xác định đúng đối tượng nhà đầu tư chuyên nghiệp mua trái phiếu đối với từng đợt phát hành; cung cấp thông tin đầy đủ cho nhà đầu tư về doanh nghiệp phát hành, điều kiện, điều khoản của trái phiếu, các cam kết kèm theo của doanh nghiệp phát hành, tổ chức cung cấp dịch vụ đối với trái phiếu.

Đối với nhà đầu tư, trước khi Nghị định 65 ra đời, bất chấp khuyến cáo của Bộ Tài chính, một bộ phận nhà đầu tư cá nhân nhỏ, lẻ (không phải chuyên nghiệp) vẫn tiếp tục tham gia thị trường mặc dù nắm vững quy định pháp luật.

Do đó, Nghị định số 65 đã sửa đổi, bổ sung các quy định về việc xác định nhà đầu tư trái phiếu chuyên nghiệp là cá nhân; qua đó, hạn chế các nhà đầu tư cá nhân nhỏ, lẻ và không chuyên nghiệp tiếp cận trái phiếu doanh nghiệp riêng lẻ.

Phó vụ trưởng Vụ Tài chính - Ngân hàng cho rằng quy định trên vừa nhằm nâng cao chất lượng của các nhà đầu tư cá nhân chuyên nghiệp khi tham gia thị trường trái phiếu doanh nghiệp riêng lẻ, vừa bảo vệ các nhà đầu tư cá nhân.

Cụ thể, nghị định sẽ sàng lọc những nhà đầu tư thực sự chuyên nghiệp, có kiến thức đầu tư, am hiểu thị trường, có năng lực tài chính và khả năng tự quyết định và chịu trách nhiệm về quyết định đầu tư của mình.

Nội dung bài viết được đăng tải trên Tạp chí Kinh tế Việt Nam số 45 phát hành ngày 07-11-2022. Kính mời Quý độc giả tìm đọc tại đây:

Trong phiên 10/8, giá vàng miếng SJC trong nước ghi nhận diễn biến đi ngang sau khi Thanh tra Chính phủ công bố kết luận về hàng loạt vi phạm trong hoạt động kinh doanh vàng. Dù có nhịp giảm đầu phiên và phục hồi trở lại trong ngày, mặt bằng giá nhìn chung chỉ tăng nhẹ 100 nghìn đồng/lượng so với cuối tuần trước (8/8)…

Kết luận buổi làm việc về tháo gỡ khó khăn trong tiếp cận vốn tín dụng ngày 10/8, Phó Thủ tướng Nguyễn Văn Thắng nhấn mạnh ngân hàng không thể và không nên là nguồn vốn duy nhất của nền kinh tế, mà cần tập trung cung ứng vốn lưu động, vốn ngắn hạn và một phần vốn trung, dài hạn; đồng thời phát huy vai trò của các quỹ đầu tư, thị trường cổ phiếu và trái phiếu để đa dạng hóa các kênh dẫn vốn…

Lợi nhuận kỷ lục cùng những chỉ số tích cực giúp VPB trở thành một trong những cổ phiếu được nhiều công ty chứng khoán đánh giá cao. Luận điểm đầu tư được xây dựng trên nhiều yếu tố, nổi bật là tăng trưởng tín dụng thuộc nhóm nhanh nhất ngành, nền tảng vốn vững chắc, hệ sinh thái tài chính mở rộng khác biệt và mức định giá ở vùng hấp dẫn.

VietinBank và Cục Thuế đã tổ chức Lễ ký kết Thỏa thuận hợp tác nhằm tăng cường phối hợp trong công tác tuyên truyền, triển khai các chính sách thuế và thúc đẩy thanh toán không dùng tiền mặt đối với hộ kinh doanh, cá nhân kinh doanh, doanh nghiệp.

Ngân hàng Nhà nước yêu cầu các ngân hàng thương mại xây dựng và công bố Chương trình tín dụng hướng đến các động lực tăng trưởng kinh tế và doanh nghiệp nhỏ và vừa (SME) ngay trong tháng 8, với lãi suất cho vay bằng đồng Việt Nam thấp hơn tối thiểu 1%/năm so với lãi suất cho vay bình quân cùng kỳ hạn của chính ngân hàng cho vay...

Kỳ họp không thường lệ lần thứ nhất, Quốc hội khóa XVI đang trải qua tuần làm việc đầu tiên. Hàng loạt các dự án Luật, dự thảo Luật quan trọng được các đại biểu Quốc hội tập trung thảo luận. Trong đó có dự án Nghị quyết nhằm bảo vệ cán bộ dám nghĩ, dám làm.

Tài sản thực đang bước vào một cuộc chuyển dịch mới khi blockchain ngày càng được sử dụng để token hóa bất động sản, trái phiếu, năng lượng, hạ tầng và nhiều tài sản trong nền kinh tế thực. Tâm điểm kinh tế tuần này của Tạp chí Kinh tế Việt Nam tập trung vào chính xu hướng đó: “Tài sản thực được mã hóa – Động lực mới cho thị trường vốn và kinh tế số”.

Phát triển đô thị theo định hướng giao thông công cộng (TOD) kết hợp với mạng lưới đường sắt đô thị (metro) là chiến lược cốt lõi để giải quyết ùn tắc và tái cấu trúc không gian. Mô hình này tập...

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...