-

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

-

02437552050

02437552050

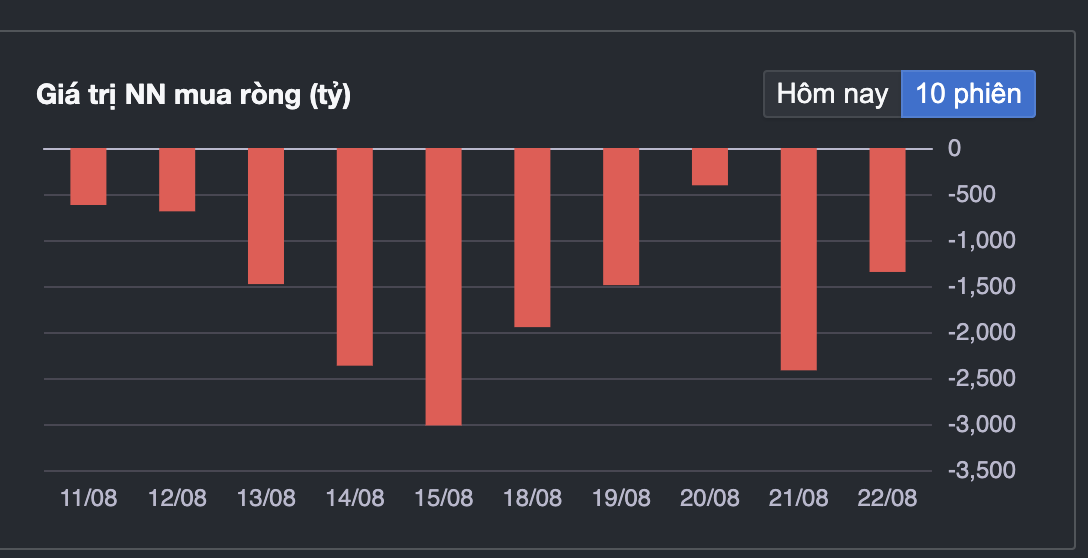

Vì sao chưa đầy một tháng khối ngoại đã bán ròng hơn 1 tỷ USD?

Thông thường mỗi khi định giá của nhóm ngân hàng PB xấp xỉ 2x là khối ngoại bán ra vì theo quan điểm của dòng vốn ngoại, mức giá này không còn hấp dẫn nữa.

Tính từ thời điểm đảo chiều quay đầu bán ròng vào đầu tháng 8 đến nay, nhà đầu tư nước ngoài đã xả ròng 31.000 tỷ đồng cổ phiếu Việt Nam. Trung bình mỗi phiên nhóm này bán ròng 1.000- 2.000 tỷ đồng trong bối cảnh dòng vốn nội mua vào mạnh mẽ.

Nhận định về xu hướng dòng vốn ngoại giai đoạn này, ông Nguyễn Thế Minh, Giám đốc khối phân tích khách hàng cá nhân của Chứng khoán Yuanta, cho rằng có hai lý do lớn nhất khiến chứng khoán Việt Nam tạm thời kém hấp dẫn dòng vốn ngoại.

Thứ nhất là tỷ giá. Tỷ giá neo cao ảnh hưởng đến chi phí đầu tư của nhà đầu tư nước ngoài. Áp lực tỷ giá vẫn chưa hạ nhiệt trong quý 3. Mới đây, Ngân hàng Nhà nước đã thông báo bán USD để kiềm chế tỷ giá.

Ngày 22/8, Ngân hàng Nhà nước Việt Nam đã phát đi thông báo kế hoạch bán ngoại tệ thông qua hợp đồng kỳ hạn, có huỷ ngang trong 180 ngày. Thời điểm áp dụng vào ngày 25-26/8. Ngay lập tức tỷ giá USD liên ngân hàng đã giảm mạnh. Giá USD trên thị trường ngân hàng và dân cư cũng đã quay đầu giảm về còn 26.520 VND/USD vào cuối phiên 22/8, sau khi tăng chạm trần vào buổi sáng.

Trong tuần tới, áp lực tỷ giá sẽ tiếp tục hạ nhiệt. Tuy vậy, xu hướng quý 3 là tỷ giá vẫn căng thẳng cho đến hết tháng 10. Cho nến áp lực bán ròng của khối ngoại sẽ còn tiếp diễn trong thời gian tới.

Thứ hai là định giá nhóm ngân hàng chứ không phải mức định giá chung của cả thị trường. Thông thường mỗi khi định giá của nhóm ngân hàng PB xấp xỉ 2x là khối ngoại bán ra vì theo quan điểm của dòng vốn ngoại, mức giá này không còn hấp dẫn nữa. Tính đến ngày 21/08/2025, P/B của nhóm 15 ngân hàng này đang ở mức 1.93 lần, cao hơn 35% so với trung bình 3 năm và 19% so với trung bình 5 năm gần nhất.

Mặc dù vậy, theo ông Minh, nhà đầu tư nước ngoài sẽ quay trở lại vào quý 4 cuối năm. Bốn động lực chính thu hút dòng vốn ngoại gồm: Thứ nhất, lượng hàng mới rất lớn trong đợt IPO thời gian tới như VPBankS, TCBS... sẽ thêm cung cấp thêm lựa cho thị trường.

Thứ hai, thị trường được định giá lại. Trong thời gian tới sau khi hàng loạt nhà băng phát hành cổ phần tăng vốn kéo tỷ lệ PB hạ nhiệt xuống. Định giá hấp dẫn sẽ khiến khối ngoại quay lại mua ròng.

Thứ ba, nếu FTSE Russell chính thức nâng hạng chứng khoán Việt Nam lên thị trường mới nổi, dòng vốn ngoại sẽ quay lại tìm cơ hội.

Cuối cùng, kỳ vọng Fed nới lỏng nhiều hơn. Chủ tịch Fed hôm qua phát đi tín hiệu hạ lãi suất, thị trường kỳ vọng tháng 9-10. Khi đó dòng vốn quay lại tìm thị trường có lãi suất hấp dẫn, lợi suất VND đang nhích lên và có thời điểm đã cao hơn so với USD, cần một thời gian chênh lệch lợi suất cao hơn thì dòng vốn ngoại quay lại, rơi vào khoảng quý 4.

Mặc dù vậy, việc Fed phát tín hiệu hạ lãi suất không ảnh hưởng nhiều đến tâm lý thị trường trong nước. Vấn đề của VN-Index thời điểm này chủ yếu ở margin. Cổ phiếu nhóm vừa và nhỏ đã bị gãy "trend" tăng trong phiên giao dịch hôm qua, không loại trừ khả năng có một đợt rũ margin ở nhóm này và hiệu ứng hòn tuyết lở sang nhóm vốn hóa lớn chủ yếu là tài chính như ngân hàng và chứng khoán.

Do đó, áp lực cho thị trường tuần tới vẫn nằm ở cổ phiếu nhóm vốn hóa vừa và nhỏ. Nếu chỉ số vẫn trụ ở 1.620 điểm thì xu hướng ngắn hạn tạm thời an toàn nhờ nhóm vốn hóa lỡn vẫn đang trụ vững. Kịch bản tiêu cực hơn, VN-Index thủng 1.620 điểm thì sẽ dẫn tới khả năng chiết khấu sâu hơn trước khi quay lại tích lũy và tăng tiếp.

Xu thế dòng tiền: Giải chấp đã xong?

Thị trường có tuần sụt giảm thứ 4 liên tiếp với tốc độ ngày càng nhanh khi tuần qua VN-Index bốc hơi hơn 101 điểm, xác lập tuần giảm mạnh nhất kể từ tuần đầu tháng 3/2026. Đặc biệt chỉ trong 3 phiên đầu tuần VN-Index đã mất gần 119 điểm trong đó có phiên ngày thứ Tư chỉ số giảm 3,6% tương đương hơn 62 điểm.

Maybank và CGIF ký kết Biên bản ghi nhớ thúc đẩy phát triển thị trường vốn ASEAN+3

Maybank và Quỹ Bảo lãnh Tín dụng và Đầu tư (CGIF) vừa ký Biên bản ghi nhớ nhằm thúc đẩy phát triển thị trường vốn bằng đồng nội tệ tại khu vực ASEAN+3. Hai bên sẽ hợp tác phát triển các giải pháp tài chính, mở rộng khả năng tiếp cận nguồn vốn và hỗ trợ huy động vốn cho các lĩnh vực chuyển dịch năng lượng, kinh tế số và hạ tầng kỹ thuật số...

Vì sao vấn đề tỷ giá nhân dân tệ khiến châu Âu lo lắng?

Tỷ giá nhân dân tệ đã trở thành một điểm nóng trong quan hệ thương mại giữa Liên minh châu Âu (EU) và Trung Quốc...

Chứng khoán Mỹ chững lại trong lúc chờ thêm tin về chiến tranh, giá dầu trượt sâu dưới 100 USD/thùng

Nhà đầu tư không muốn nắm giữ vị thế lớn trước khi bước vào kỳ nghỉ cuối tuần mà Mỹ có thể một cuộc tấn công lớn vào Iran...

Lực bắt đáy đưa giá vàng tăng trong tuần này

Lực bắt đáy vàng trong tuần này được phản ánh rõ qua việc quỹ ETF vàng lớn nhất thế giới SPDR Gold Trust mua ròng...

Mời quý độc giả đón đọc Tạp chí Kinh tế Việt Nam số 30-2026 phát hành ngày 27/07/2025 với nhiều chuyên mục hấp dẫn...

Đón đọc Tạp chí Kinh tế Việt Nam số 30-2026

Đón đọc Tạp chí Kinh tế Việt Nam số 30-2026

Mời quý độc giả đón đọc Tạp chí Kinh tế Việt Nam số 30-2026 phát hành ngày 27/07/2025 với nhiều chuyên mục hấp dẫn...

Định hướng metro và TOD chiến lược trong phát triển đô thị bền vững

Phát triển đô thị theo định hướng giao thông công cộng (TOD) kết hợp với mạng lưới đường sắt đô thị (metro) là chiến lược cốt lõi để giải quyết ùn tắc và tái cấu trúc không gian. Mô hình này tập...

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Giá vàng trong nước và thế giới

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

VnEconomy Interactive

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...