-

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

-

02437552050

02437552050

Vì sao nhà đầu tư toàn cầu ồ ạt bán trái phiếu, mua vàng trong năm 2025?

Diễn biến giá vàng từ đầu năm đến nay cho thấy hiệu suất vượt trội của kim loại quý này so với các kênh đầu tư lớn khác...

Các yếu tố gồm bất ổn địa chính trị, mối lo ngại về sự độc lập của Cục Dự trữ Liên bang Mỹ (Fed), và rủi ro kinh tế gia tăng đã củng cố vị thế của vàng với tư cách một kênh lưu trữ giá trị đáng tin cậy và độc lập.

Tuần này, giá vàng giao ngay trên thị trường quốc tế đạt kỷ lục mọi thời đại trên ngưỡng 3.600 USD/oz, tăng gần 40% từ đầu năm. Với mức tăng này, năm 2025 đang trên đà trở thành năm tăng giá mạnh nhất của vàng kể từ năm 1978. Trong khi đó, trái phiếu kho bạc Mỹ - cũng là một “hầm trú ẩn” truyền thống - lại khiến nhà đầu tư thất vọng.

TRÁI PHIẾU CHÍNH PHỦ THẤT THẾ

Trái phiếu kho bạc Mỹ và trái phiếu chính phủ của các nền kinh tế lớn ở châu Âu từ lâu đã được coi là những tài sản có thể hấp thụ các cú sốc đối với danh mục đầu tư. Mỗi khi kinh tế bất ổn hoặc thị trường tài chính có biến động, trái phiếu chính phủ thường tăng giá và các tài sản rủi ro như cổ phiếu thường giảm giá. Nhưng quy luật này chỉ đúng khi lạm phát giữ ở mức thấp, và hiện tại, mối quan hệ này dường như đã bị phá vỡ.

Theo trang Euro News, sau khi đạt đỉnh vào năm 2020, giá trái phiếu chính phủ châu Âu đến nay đã giảm khoảng 20%, và giá trái phiếu kho bạc Mỹ kỳ hạn dài thậm chí còn mất giá mạnh hơn, với mức giảm một nửa trong cùng khoảng thời gian. Từ đầu năm 2025 đến nay, các chỉ số giá trái phiếu chốt của châu Âu đã giảm 2%, đuối hơn so với cả cổ phiếu và hàng hóa cơ bản.

Đối với nhà đầu tư dựa vào công thức danh mục 60/40 kinh điển, gồm 40% vốn phân bổ vào cổ phiếu và 40% vào trái phiếu, mức lợi nhuận đạt được đang khá ảm đạm. Trong 5 năm qua, chiến lược này mang lại mức lợi nhuận chỉ 32%, trong khi mức tăng của chỉ số S&P 500 trong cùng khoảng thời gian là 109%. Tệ hơn, những lợi ích mà việc đa dạng hóa danh mục có thể mang lại cũng không còn nữa: các danh mục đầu tư cân bằng cũng trải qua biến động tương tự và thậm chí còn sụt giảm sâu hơn so với danh mục phân bổ hoàn toàn vốn vào cổ phiếu.

Khi tăng trưởng kinh tế chậm lại, rủi ro địa chính trị tăng và lạm phát còn cao, trái phiếu khó phát huy được vai trò bảo vệ danh mục. Nói cách khác, lạm phát là trở ngại lớn nhất của thị trường trái phiếu, gây bào mòn lợi nhuận thực và làm suy yếu địa vị “hầm trú ẩn” của trái phiếu. Trong một môi trường như vậy, vàng đã nhảy vào lấp đầy chỗ trống.

VÀNG - KÊNH ĐẦU TƯ CHỐNG LẠI RỦI RO KÉP

Đối mặt với lợi nhuận ảm đạm, thậm chí là thua lỗ, từ đầu tư trái phiếu, nhà đầu tư quay sang mua vàng, xem đây là một nhân tố ổn định danh mục, có khả năng chống lại rủi ro từ cả thị trường cổ phiếu và trái phiếu. Giá trị của vàng về cơ bản không có mối quan hệ ràng buộc với các loại tài sản khác, và điều này giúp vàng trở thành một công cụ phòng ngừa rủi ro hữu hiệu trong môi trường rủi ro đa dạng như hiện nay.

Sau khi Tổng thống Donald Trump công bố kế hoạch thuế quan đối ứng gây chấn động vào đầu tháng 4, cả cổ phiếu và trái phiếu đều bị bán mạnh, nhà đầu tư không còn nhiều lựa chọn để trú ẩn. Việc cả cổ phiếu và trái phiếu bị bán cùng lúc như vậy giống như những gì đã xảy ra vào thập niên 1970, khi lạm phát tăng vọt trong bối cảnh uy tín của các ngân hàng trung ương suy giảm.

Ở thời điểm đó và hiện nay, vàng đều tăng giá vượt trội so với các lớp tài sản lớn, do nhu cầu của nhà đầu tư muốn tìm kiếm một sự bảo vệ trước sự mở rộng của cung tiền và rủi ro hệ thống.

Theo một báo cáo của ngân hàng Goldman Sachs, các danh mục đầu tư gồm cổ phiếu và trái phiếu đặc biệt dễ tổn thương trong hai dạng kịch bản: khi niềm tin vào các định chế suy giảm, như đã xảy ra vào thập niên 1970, và khi các cú sốc nguồn cung gây ra áp lực đình lạm như vào năm 2022. Trong cả hai trường hợp, vàng để được ưa chuộng.

NHU CẦU VÀNG CỦA CÁC NGÂN HÀNG TRUNG ƯƠNG

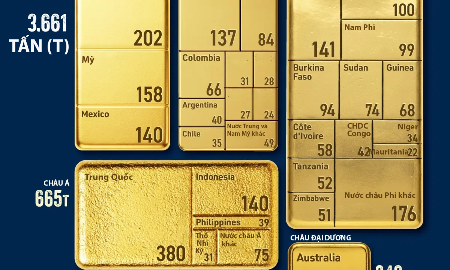

Xu hướng tăng giá mạnh của vàng năm nay còn do hoạt động mua ròng vàng mạnh mẽ của các ngân hàng trung ương, nhất là các nền kinh tế mới nổi. Sau khi phương Tây đóng băng dự trữ ngoại hối của Nga vào năm 2022 để trừng phạt Moscow vì cuộc xung đột ở Ukraine, những nước như Trung Quốc, Ấn Độ và Thổ Nhĩ Kỳ đã đẩy mạng việc đa dạng hóa dự trữ ngoại hối khỏi đồng USD bằng cách mua vàng.

Theo Quỹ Tiền tệ Quốc tế (IMF), lượng mua ròng vàng của các ngân hàng trung ương từ tháng 2/2022 đến nay đã tăng gấp 5 lần. Thực tế này đã thu hút các nhà đầu tư đổ vốn vào vàng theo.

Quỹ ETF vàng lớn nhất thế giới SPDR Gold Trust đã hút lượng vốn ròng 11,3 tỷ USD riêng trong năm nay, trên đà vượt qua kỷ lục thiết lập vào năm 2020. Đây là một dấu hiệu rõ ràng cho thấy nhà đầu tư cá nhân đang bắt đầu theo bước các ngân hàng trung ương, xem vàng là một tài sản dự trữ chiến lược.

Không giống như trái phiếu - tài sản luôn đi kèm với rủi ro vỡ nợ của nhà phát hành, vàng không phụ thuộc vào uy tín của bất kỳ tổ chức nào. Vàng không phải là tài sản in là có, không bị trừng phạt hay bị hạ giá, và những thuộc tính đó đang ngày càng trở nên hấp dẫn trong bối cảnh nợ công gia tăng, chính trị phân cực và rủi ro phân mảnh.

Trái lại, mức nợ chính phủ cao và chính sách tài khóa nới lỏng càng làm lu mờ triển vọng của trái phiếu. Các nhà đầu tư ngày càng coi trái phiếu không còn là tài sản an toàn, mà là các khoản nợ dễ mất giá do lạm phát. Nếu các ngân hàng trung ương buộc phải có chính sách nhằm kiềm chế lợi suất trái phiếu để quản lý chi phí trả nợ của chính phủ, lợi nhuận thực tế của trái phiếu có thể vẫn âm trong nhiều năm.

GIÁ VÀNG CÓ THỂ TĂNG TỚI ĐÂU?

Một lý do khác khiến nhà đầu tư mua vàng trong năm nay là mối lo ngại về sự can thiệp của các chính trị gia vào chính sách tiền tệ, nhất là ở Mỹ. Việc Tổng thống Trump gây sức ép đòi Cục Dự trữ Liên bang (Fed) hạ lãi suất đã làm dấy lên mối lo ngại rằng Fed có thể vì áp lực chính trị mà hạ lãi suất về mức thấp hơn so với cần thiết. Nếu sự độc lập của Fed suy yếu, khả năng của Fed trong việc chống lạm phát sẽ giảm đi, và vàng sẽ càng hấp dẫn hơn với tư cách một tài sản phòng hộ trước sự bấp bênh thể chế.

Nhà phân tích Samantha Dart của ngân hàng Goldman Sachs cảnh báo rằng chỉ cần 1% lượng trái phiếu chính phủ Mỹ trong tay các nhà đầu tư khu vực tư nhân bị bán để chuyển vốn sang vàng, giá kim loại quý này có thể tăng lên gần 5.000 USD/oz. Trong kịch bản ôn hòa hơn, Goldman Sachs dự báo giá vàng đạt 4.000 USD/oz trước giữa năm 2026, vì bất định chính trị, nhu cầu của các ngân hàng trung ương, và sự suy giảm niềm tin vào quản lý tài khóa của Mỹ.

Có thể nói rằng sự tăng giá lịch sử của vàng năm nay không chỉ phản ánh xung lực của thị trường, mà còn đánh dấu một sự dịch chuyển căn bản trong ưu tiên của nhà đầu tư. Khi trái phiếu mất đi sức mạnh bảo vệ và rủi ro chính trị làm suy yếu niềm tin vào các thể chế tiền tệ, vàng một lần nữa đang khẳng định vai trò “hầm trú ẩn” cuối cùng.

Bài liên quan

Đọc bài theo từ khoá

Mô hình chăm sóc sức khỏe toàn diện cho người lao động tại Ajinomoto Việt Nam

1 chạm mở tài khoản doanh nghiệp: Khi ngân hàng số hiểu đúng nhịp sống của chủ doanh nghiệp

Elite Residence Hà Tĩnh công bố đối tác chiến lược kinh doanh dự án, khai mở hành trình kiến tạo chuẩn sống tinh anh tại Thành Sen

Xuất khẩu cá tra đạt trên 1 tỷ USD: Thách thức và triển vọng cuối năm

Tổng thống Trump tuyên bố dùng tài sản bị đóng băng của Iran để bù đắp thiệt hại cho tàu thuyền

Tổng thống Donald Trump tuyên bố Mỹ sẽ dùng tiền của Iran đang bị phong tỏa để bồi thường cho các tàu biển và hàng hóa trên tàu bị hư hại trong những vụ tấn công liên quan đến Tehran...

Thụy Điển tăng tốc khai khoáng chiến lược, quyết giảm phụ thuộc khoáng sản Trung Quốc

Thụy Điển vừa công bố chiến lược đẩy nhanh cấp phép khai thác các kim loại chiến lược và đất hiếm nhằm giảm phụ thuộc vào nguồn cung từ Trung Quốc...

ECB giữ nguyên lãi suất, để ngỏ khả năng tiếp tục thắt chặt

Kết thúc cuộc họp chính sách tiền tệ ngày 23/7, Ngân hàng Trung ương châu Âu (ECB) ra quyết định giữ nguyên lãi suất...

Chứng khoán Mỹ sụt mạnh khi giá dầu tăng bùng nổ qua mốc 100 USD/thùng

Sức ép từ đà leo thang dữ dội của giá dầu, lợi suất trái phiếu kho bạc Mỹ tăng, kỳ vọng lãi suất cao hơn lâu hơn, và mối lo về mức đầu tư khổng lồ vào trí tuệ nhân tạo (AI) tại các công ty công nghệ lớn đè nặng lên các chỉ số trong phiên này...

Mỹ áp thuế quan mới với hơn 60 đối tác thương mại

Ngày thứ Năm (23/7), chính quyền Tổng thống Donald Trump công bố mức thuế quan mới từ 10% đến 12,5% đối với hàng hóa nhập khẩu từ 60 đối tác thương mại, trong đó có Liên minh châu Âu (EU)...

Tổng lượng phát thải ròng của Việt Nam liên tục tăng qua các giai đoạn, ước tính lượng phát thải ròng năm 2030 là 927 triệu tấn, năm 2050 là 1.500 triệu tấn. Như vậy, để đạt được mục tiêu Net Zero thì nhu cầu sản xuất và cung ứng, bù trừ tín chỉ carbon là khá lớn.

Những điểm nghẽn trong thực thi chính sách hỗ trợ doanh nghiệp nhỏ và vừa

Những điểm nghẽn trong thực thi chính sách hỗ trợ doanh nghiệp nhỏ và vừa

Theo thống kê mới nhất từ Bộ Tài chính, hiện cả nước có 859.048 doanh nghiệp đang hoạt động sản xuất kinh doanh, trong đó doanh nghiệp nhỏ và vừa chiếm khoảng 97%. Đảng và Nhà nước ta đã ban hành nhiều chủ trương, chính sách hỗ trợ khu vực kinh tế này, nhưng trong quá trình thực thi vẫn còn nhiều điểm nghẽn cần sớm được tháo gỡ.

Định hướng metro và TOD chiến lược trong phát triển đô thị bền vững

Phát triển đô thị theo định hướng giao thông công cộng (TOD) kết hợp với mạng lưới đường sắt đô thị (metro) là chiến lược cốt lõi để giải quyết ùn tắc và tái cấu trúc không gian. Mô hình này tập...

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Giá vàng trong nước và thế giới

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

VnEconomy Interactive

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...