Một điểm đáng chú ý là theo dữ liệu nhập khẩu 9 tháng đầu năm 2025 của Hải quan Trung Quốc, Việt Nam đã vượt Thái Lan, trở thành nhà cung cấp tinh bột sắn lớn nhất cho thị trường này, chiếm 48,77% thị phần. Việt Nam đã xuất sang Trung Quốc hơn 1,86 triệu tấn tinh bột sắn, tăng 72,1%; trong khi Thái Lan chỉ tăng 0,9% và lùi xuống vị trí thứ hai với 34,78% thị phần tại thị trường Trung Quốc.

-

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

-

02437552050

02437552050

Xuất khẩu sắn vượt 1 tỷ USD, nhưng thiếu tính bền vững

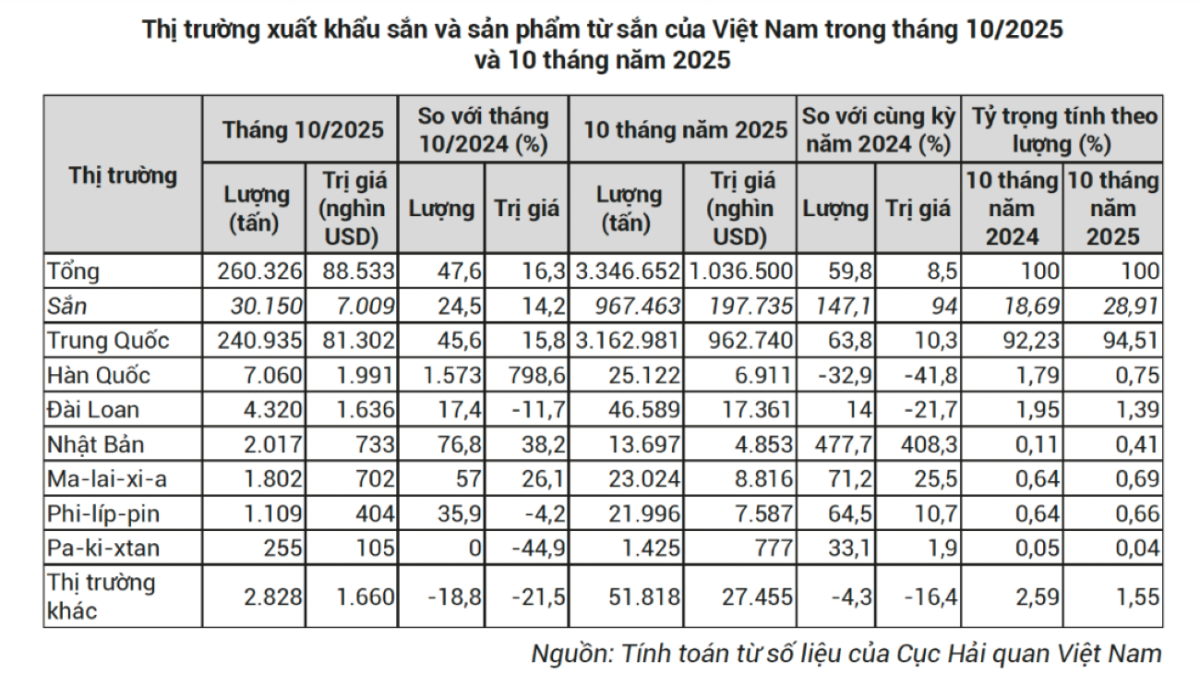

Trong 10 tháng đầu năm 2025, ngành sắn Việt Nam ghi nhận mốc xuất khẩu quan trọng khi kim ngạch vượt 1 tỷ USD, tăng 8,5% so với cùng kỳ năm 2024. Tuy nhiên, mức tăng trưởng này chủ yếu đến từ sự bùng nổ về sản lượng, tăng tới 59,8% lên hơn 3,34 triệu tấn, trong khi giá bình quân xuất khẩu giảm sâu, phản ánh bức tranh tăng trưởng thiếu bền vững của ngành.

Theo số liệu của Cục Hải quan Việt Nam, tháng 10/2025, kim ngạch xuất khẩu sắn và các sản phẩm từ sắn đạt 260 nghìn tấn, trị giá 88,53 triệu USD. Dù giảm nhẹ so với tháng trước, kết quả này vẫn tăng 47,6% về lượng và 16,3% về trị giá so với cùng kỳ 2024. Sự tăng trưởng này dựa gần như hoàn toàn vào sản lượng. Giá xuất khẩu bình quân tháng 10 đạt 340,1 USD/tấn — tăng 2,7% so với tháng 9 nhưng giảm tới 21,2% so với cùng kỳ.

KHỐI LƯỢNG XUẤT KHẨU TĂNG MẠNH, NHƯNG GIÁ GIẢM SÂU

Tính chung 10 tháng của năm 2025, giá sắn xuất khẩu bình quân chỉ đạt 309,7 USD/tấn, thấp hơn 32,1% so với năm 2024. Điều này cho thấy doanh nghiệp đang phải chấp nhận mức giá bán thấp để duy trì đà xuất khẩu trong bối cảnh nhu cầu cao nhưng cạnh tranh gay gắt.

Ở mặt hàng sắn nguyên liệu thô, xu hướng “tăng lượng – giảm giá” diễn ra rõ nét hơn. 10 tháng năm 2025, xuất khẩu sắn thô đạt 967,46 nghìn tấn, tăng 147,1% về lượng và 94% về trị giá. Tháng 10 riêng lẻ đạt hơn 30 nghìn tấn, trị giá 7 triệu USD, tăng hơn 24% về lượng so với cùng kỳ nhưng giá bình quân chỉ 232,5 USD/tấn.

Trong tháng 10/2025, Trung Quốc tiếp tục là thị trường tiêu thụ gần như toàn bộ xuất khẩu sắn của Việt Nam, chiếm hơn 92,5% tổng lượng, tương đương 240,93 nghìn tấn trị giá 81,3 triệu USD. So với cùng kỳ năm 2024, xuất khẩu sang thị trường này tăng 45,6% về lượng và 15,8% về trị giá.

Lũy kế 10 tháng, Việt Nam xuất sang Trung Quốc 3,16 triệu tấn sắn và sản phẩm từ sắn, đạt 962,74 triệu USD, tăng 63,8% và 10,3% so với cùng kỳ năm 2024. Nhu cầu nguyên liệu cho ethanol, thức ăn chăn nuôi và chế biến thực phẩm tiếp tục là động lực lớn nhất.

Đối với sắn lát, Thái Lan vẫn chiếm ưu thế nhưng xuất khẩu của Việt Nam cũng tăng hơn 178% về lượng, giúp thị phần tăng từ 15,32% lên 17,81% tại thị trường Trung Quốc.

Ngoài Trung Quốc, một số thị trường Đông Bắc Á và ASEAN tiếp tục ghi nhận sự phục hồi. Đài Loan, Nhật Bản, Malaysia và Philippines đều tăng nhập khẩu, cho thấy nỗ lực mở rộng thị trường của doanh nghiệp Việt Nam bước đầu đạt kết quả.

Hàn Quốc gây chú ý khi bất ngờ tăng nhập khẩu sắn của Việt Nam trong tháng 10 lên tới 1.282% so với tháng 9, đạt 7,06 nghìn tấn trị giá 1,99 triệu USD. Tuy nhiên, tính tổng 10 tháng, xuất khẩu sang nước này vẫn giảm gần 33% về lượng và hơn 40% về trị giá, phản ánh nhu cầu thiếu ổn định.

TRONG NƯỚC: THIẾU NGUYÊN LIỆU, NHIỀU NHÀ MÁY CHẾ BIẾN SẮN NGỪNG HOẠT ĐỘNG

Dù giá xuất khẩu bình quân giảm so với năm 2024, giá giao dịch sắn tại Việt Nam trong thời điểm đầu tháng 11/2025 tương đối ổn định so với những tháng trước. Tinh bột sắn xuất khẩu hiện được chào bán ở mức 385–395 USD/tấn FOB (giá giao tại Cảng ở Việt Nam) TP.HCM.

Tại các cửa khẩu phía Bắc như Lạng Sơn, Móng Cái, giá giao dịch hiện dao động 2.760–2.880 NDT/tấn. Giá sắn lát xuất khẩu sang Trung Quốc đang duy trì quanh 230 USD/tấn FOB cảng Quy Nhơn; trong khi thị trường Hàn Quốc ghi nhận mức khoảng 280 USD/tấn.

Trái ngược với sự tăng trưởng mạnh của xuất khẩu, thị trường sắn trong nước đầu tháng 11/2025 đối mặt với nhiều thách thức. Mưa bão tại miền Trung – Tây Nguyên khiến nhiều nhà máy chế biến phải tạm dừng hoạt động do thiếu nguyên liệu. Tại miền Bắc, nhiều hộ nông dân chưa thu hoạch vì kỳ vọng giá tăng khi vào cao điểm cuối năm. Việc nguồn cung mới từ Sơn La có giá chỉ khoảng 2.000 đồng/kg tạo thêm sức ép cạnh tranh lên doanh nghiệp.

Trong bối cảnh đó, vấn đề đảm bảo nguồn nguyên liệu được đặt ra cấp thiết, nhất là khi nhu cầu chế biến tinh bột sắn tăng mạnh. Nhu cầu nhập khẩu sắn lát từ Campuchia được dự báo tăng đáng kể trong vụ 2025/2026.

Mới đây, Liên đoàn Sắn Campuchia và Hiệp hội Sắn Việt Nam đã ký biên bản ghi nhớ (MoU) nhằm tăng cường hợp tác trong lĩnh vực sản xuất, chế biến và thương mại sắn giữa hai quốc gia. Theo MoU, hai bên sẽ hợp tác nâng cao chất lượng sản xuất, phát triển ngành chế biến sắn và tạo thuận lợi cho thương mại xuyên biên giới. Hoạt động hợp tác này kỳ vọng hỗ trợ xuất khẩu khoảng 9 triệu tấn sắn tươi từ Campuchia sang Việt Nam mỗi năm.

Nhân dịp này, 4 doanh nghiệp thu mua sắn của Campuchia và Việt Nam cũng ký các thỏa thuận thương mại, cam kết mua khoảng 3 triệu tấn sắn tươi mỗi năm từ nông dân Campuchia. Việc Hiệp hội Sắn Việt Nam và Liên đoàn Sắn Campuchia ký biên bản ghi nhớ về hợp tác sản xuất – chế biến – thương mại, hướng tới bổ sung nguồn cung sắn tươi cho Việt Nam, được kỳ vọng giúp các nhà máy ổn định sản xuất, giảm sức ép nguyên liệu trong nước.

Theo Hiệp hội Sắn Việt Nam, nhu cầu nhập khẩu sắn của Trung Quốc được dự báo sẽ tiếp tục duy trì ở mức cao nhờ sự phục hồi trong sản xuất ethanol, bột biến tính và thức ăn chăn nuôi. Đây là cơ hội lớn để Việt Nam củng cố vị thế vững chắc của mình tại thị trường này.

Tuy nhiên, ngành sắn vẫn đối mặt với nhiều thách thức đáng kể: Cạnh tranh từ Thái Lan khi nước này phục hồi sản lượng; Biến động giá các nguyên liệu thay thế như ngô và lúa mì; Chính sách nhập khẩu và kiểm dịch của Trung Quốc có thể thay đổi bất ngờ.

Trong khi đó, rủi ro thời tiết tác động trực tiếp đến vùng trồng trong nước; chi phí sản xuất tăng, ảnh hưởng đến lợi nhuận doanh nghiệp chế biến sắn. Bối cảnh này đòi hỏi doanh nghiệp nâng cao chất lượng sản phẩm, đảm bảo truy xuất nguồn gốc và tiếp tục đa dạng hóa thị trường để giảm tối đa phụ thuộc vào Trung Quốc -thị trường đang chiếm tỷ trọng áp đảo.

Các chuyên gia cho rằng thời điểm hiện tại là cơ hội thuận lợi để Việt Nam tái cơ cấu ngành sắn theo hướng bền vững hơn. Cùng với việc mở rộng thị trường, việc phát triển vùng nguyên liệu gắn với chế biến sâu, tăng năng suất và giảm chi phí là yếu tố then chốt giúp ngành giữ vững đà tăng trưởng trong dài hạn.

Bài liên quan

Đọc bài theo từ khoá

Ứng dụng kinh tế dược học, giải bài toán người bệnh phải “gánh” 40% chi phí y tế

Quảng Ninh dành gần 1.000 tỷ đồng đầu tư công cho xây dựng nông thôn mới

Sản xuất và tiêu thụ thép tăng trưởng hai con số, xuất khẩu đối mặt với rào cản thương mại

Tiếp tục rà soát, hoàn thiện chính sách nâng cao đời sống cho người có công

Sản xuất và tiêu thụ thép tăng trưởng hai con số, xuất khẩu đối mặt với rào cản thương mại

Trong 6 tháng đầu năm 2026, ngành thép Việt Nam bứt phá với mức tăng trưởng về sản xuất và tiêu thụ đạt hai con số, trong đó thép cuộn cán nóng (HRC) đóng vai trò động lực chính. Dù vậy, ngành vẫn đối mặt với thách thức lớn từ biến động giá nguyên liệu và áp lực phòng vệ thương mại tại các thị trường xuất khẩu...

Khuyến nông cần chuyển từ hỗ trợ kỹ thuật sang đồng hành cùng chuỗi giá trị

Nông dân ngày nay không chỉ cần am hiểu kỹ thuật mà còn phải biết tổ chức sản xuất, tiếp cận thị trường, đáp ứng các quy định xuất khẩu và ứng dụng công nghệ số. Vì vậy, công tác khuyến nông cần chuyển đổi từ hướng dẫn kỹ thuật sang tư vấn phát triển vùng sản xuất nông nghiệp bền vững...

Thổ cẩm Lâm Bình: Giữ hồn văn hóa, tạo sinh kế cho đồng bào vùng cao

Từ những khung cửi mộc mạc trong các nếp nhà sàn, nghề dệt thổ cẩm của đồng bào các dân tộc ở các xã Lâm Bình và Thượng Lâm (tỉnh Tuyên Quang) không chỉ được gìn giữ như một di sản văn hóa mà còn từng bước trở thành sinh kế bền vững, góp phần nâng cao thu nhập cho người dân và tạo nên sản phẩm đặc trưng phục vụ phát triển du lịch cộng đồng...

Áp lực từ chuỗi cung ứng, bù trừ tín chỉ carbon

Tổng lượng phát thải ròng của Việt Nam liên tục tăng qua các giai đoạn, ước tính lượng phát thải ròng năm 2030 là 927 triệu tấn, năm 2050 là 1.500 triệu tấn. Như vậy, để đạt được mục tiêu Net Zero thì nhu cầu sản xuất và cung ứng, bù trừ tín chỉ carbon là khá lớn.

Các tỉnh Bắc Bộ khẩn trương ứng phó mưa lớn, lũ quét và sạt lở đất

Trước dự báo Bắc Bộ sẽ bước vào đợt mưa lớn kéo dài từ ngày 23 đến 25/7 với nguy cơ cao xảy ra lũ quét, sạt lở đất và ngập lụt, Ban Chỉ đạo Phòng thủ dân sự quốc gia đã có văn bản đề nghị UBND các tỉnh, thành phố khu vực Bắc Bộ chủ động triển khai đồng bộ các biện pháp ứng phó nhằm bảo đảm an toàn tính mạng, tài sản của người dân và hạn chế thấp nhất thiệt hại...

Tổng lượng phát thải ròng của Việt Nam liên tục tăng qua các giai đoạn, ước tính lượng phát thải ròng năm 2030 là 927 triệu tấn, năm 2050 là 1.500 triệu tấn. Như vậy, để đạt được mục tiêu Net Zero thì nhu cầu sản xuất và cung ứng, bù trừ tín chỉ carbon là khá lớn.

Áp lực từ chuỗi cung ứng, bù trừ tín chỉ carbon

Áp lực từ chuỗi cung ứng, bù trừ tín chỉ carbon

Tổng lượng phát thải ròng của Việt Nam liên tục tăng qua các giai đoạn, ước tính lượng phát thải ròng năm 2030 là 927 triệu tấn, năm 2050 là 1.500 triệu tấn. Như vậy, để đạt được mục tiêu Net Zero thì nhu cầu sản xuất và cung ứng, bù trừ tín chỉ carbon là khá lớn.

Định hướng metro và TOD chiến lược trong phát triển đô thị bền vững

Phát triển đô thị theo định hướng giao thông công cộng (TOD) kết hợp với mạng lưới đường sắt đô thị (metro) là chiến lược cốt lõi để giải quyết ùn tắc và tái cấu trúc không gian. Mô hình này tập...

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Giá vàng trong nước và thế giới

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

VnEconomy Interactive

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...