Ai đang dồn tiền để trái phiếu doanh nghiệp bùng nổ bất chấp rủi ro?

Chọn cỡ chữ

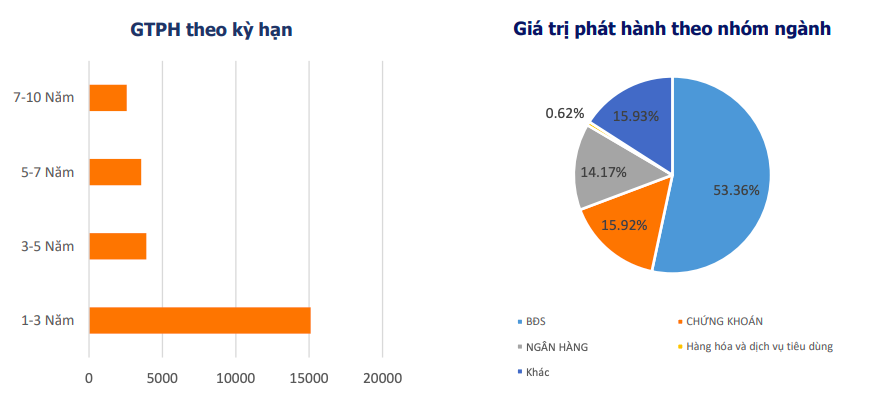

Từ đầu năm đến nay, tổng giá trị phát hành trái phiếu ra công chúng và tổng giá trị phát hành trái phiếu riêng lẻ tăng lần lượt 31% và 51% so với cùng kỳ năm trước. Trong đó, nhóm bất động sản hiện dẫn đầu về giá trị phát hành, chiếm 56,04%...

Không trực tiếp mua trái phiếu doanh nghiệp, ngân hàng đẩy sang công ty chứng khoán?

Theo số liệu mới nhất từ Hiệp hội Thị trường trái phiếu Việt Nam (VBMA), trong 2 tháng đầu năm 2022, thị trường ghi nhận 8 đợt phát hành trái phiếu doanh nghiệp ra công chúng với tổng giá trị 5.509 tỷ đồng và 26 đợt phát hành riêng lẻ với tổng giá trị 22.185 tỷ đồng.

Nếu so với cùng kỳ năm ngoái, tổng giá trị trái phiếu phát hành trái phiếu ra công chúng tăng 31% và tổng giá trị phát hành trái phiếu riêng lẻ tăng 51%. Như vậy, thị trường trái phiếu Chính phủ vẫn đang tăng nóng.

Điều đáng nói, sự phát triển của thị trường trái phiếu doanh nghiệp diễn ra trong bối cảnh Ngân hàng Nhà nước ban hành Thông tư 16/2021/TT-NHNN quy định về hoạt động đầu tư trái phiếu doanh nghiệp của các ngân hàng thương mại và đã có hiệu lực từ ngày 15/1/2022.

Cụ thể, tổ chức tín dụng chỉ được mua trái phiếu doanh nghiệp khi có tỷ lệ nợ xấu dưới 3% theo kỳ phân loại gần nhất theo quy định của Ngân hàng Nhà nước.

Đồng thời, tổ chức tín dụng cũng không được mua trái phiếu doanh nghiệp trong 3 trường hợp: (i)Doanh nghiệp phát hành trái phiếu để cơ cấu nợ; (ii)Doanh nghiệp phát hành trái phiếu để góp vốn mua cổ phần và (iii)Doanh nghiệp phát hành trái phiếu để tăng vốn.

Đó là chưa kể, Thông tư 16/2021/TT-NHNN quy định về hoạt động đầu tư trái phiếu doanh nghiệp của các ngân hàng thương mại (Thông tư 16/2021) cũng quy định tổ chức tín dụng phải giám sát dòng tiền của doanh nghiệp phát hành sau khi mua trái phiếu của doanh nghiệp đó.

Cơ cấu phát hành trái phiếu doanh nghiệp trong 2 tháng đầu năm 2022

Vậy điều gì khiến thị trường trái phiếu vẫn bùng nổ trong khi chủ thể tham gia tích cực là các ngân hàng thương mại bị “kìm chân”?

Theo quy định, tất cả các nhà đầu tư đều có thể mua trái phiếu doanh nghiệp phát hành ra công chúng. Tuy nhiên, với trái phiếu doanh nghiệp phát hành riêng lẻ, đối tượng mua phải là nhà đầu tư chứng khoán chuyên nghiệp.

Trong đó, theo quy định của Luật chứng khoán, nhà đầu tư chứng khoán chuyên nghiệp có thể hiểu gồm ngân hàng, công ty chứng khoán, tổ chức tài chính, nhà đầu tư cá nhân (có chứng chỉ hành nghề; nắm giữ danh mục chứng khoán niêm yết, đăng ký giao dịch có giá trị tối thiểu 2 tỷ đồng; có thu nhập chịu thuế năm gần nhất tối thiểu 1 tỷ đồng).

Với yêu cầu khắt khe như vậy, số lượng nhà đầu tư cá nhân chuyên nghiệp khó có sự đột biến để tạo nguồn lực lớn. Do đó, nhân tố chính của thị trường trái phiếu doanh nghiệp trên sơ cấp chủ yếu là ngân hàng, công ty chứng khoán và tổ chức tài chính.

Dữ liệu năm 2021 cho thấy, có thời điểm xấp xỉ 60% lượng trái phiếu doanh nghiệp phát hành sơ cấp được các ngân hàng thương mại và công ty chứng khoán nắm giữ. Cụ thể, các ngân hàng thương mại đã mua vào 124.400 tỷ đồng, chiếm tỷ lệ 27,3% và các công ty chứng khoán mua 148.400 tỷ đồng, chiếm tỷ lệ 32,6%.

Mặc dù chưa có con số thống kê cụ thể nhưng kể từ khi Thông tư 16/2021 chính thức có hiệu lực từ đầu năm nay, vai trò nhà đầu tư của các ngân hàng thương mại đang nằm trong xu hướng giảm dần. Nếu trước kia, các ngân hàng thường đứng ra mua gom trên sơ cấp, rồi bán lại cho nhà đầu tư trên thứ cấp thì nay, hoạt động này rất hiếm.

Tham khảo trên thị trường, hầu hết các nhân viên ngân hàng đều thông tin rằng, không còn chương trình trái phiếu nào do ngân hàng bảo lãnh và khách hàng được giới thiệu sang công ty chứng khoán nằm trong hệ sinh thái của ngân hàng.

Một chuyên gia kinh tế đánh giá, trái phiếu doanh nghiệp là một kênh để các ngân hàng “lách” cho vay doanh nghiệp lĩnh vực bất động sản, vừa đáp ứng được yêu cầu không tập trung cho vay lĩnh vực rủi ro mà không phải trích lập dự phòng rủi ro, vừa “làm đẹp" bảng cân đối tài chính, biên lợi nhuận lại cao.

Như vậy, nhiều khả năng khi Thông tư 16/2021 hạn chế ngân hàng mua trái phiếu doanh nghiệp, các ngân hàng đã khéo léo thích ứng bằng việc đẩy mối làm ăn cho công ty chứng khoán trong cùng hệ sinh thái.

Hiện tại, việc ngân hàng sở hữu công ty chứng khoán không phải là lạ. Nhiều cái tên gắn liền với thương hiệu ngân hàng như Chứng khoán MB (MBS), Chứng khoán ACB (ACBS), Chứng khoán BIDV (BSC), Chứng khoán Kỹ thương (TCBS)…; và kinh doanh trái phiếu đang đem lại lợi nhuận rất lớn cho các công ty chứng khoán.

Điển hình nhất, một “tay chơi” mới trên thị trường là Công ty Cổ phần Chứng khoán Tiên Phong (TPS) với sự hậu thuẫn của TPBank đã đạt được thành quả đáng ghi nhận. Năm 2021, lãi sau thuế của TPS đạt hơn 214 tỷ đồng, gấp 2,4 lần cùng kỳ. Công ty nắm giữ danh mục trái phiếu có giá trị hơn gần 1.100 tỷ đồng, chiếm hơn nửa danh mục tài sản tài chính.

“Vì vậy, công ty chứng khoán cùng hệ sinh thái được ngân hàng rót vốn mạnh rồi mua trái phiếu doanh nghiệp, sau đó bán lại trái phiếu trên thị trường. Điều này cũng xem như ngân hàng đang gián tiếp cấp tín dụng”, vị chuyên gia lưu ý.

Ngân hàng TMCP Kỹ Thương Việt Nam (Techcombank) và Công ty công nghệ thanh toán điện tử hàng đầu thế giới Visa (Visa) chính thức công bố hợp tác chiến lược, ra mắt tài khoản nhận tiền từ nước ngoài trên Techcombank Mobile, được triển khai trên hạ tầng thanh toán toàn cầu của Visa nhằm đơn giản hóa toàn bộ hành trình nhận tiền quốc tế cho người dùng Việt Nam.

Đến ngày 23/7, lãi suất huy động trực tuyến bình quân của 36 ngân hàng đạt khoảng 6,16%/năm (kỳ hạn 6 tháng) và 6,39%/năm (kỳ hạn 12 tháng). So với cuối tháng 6/2026, chỉ có 2 ngân hàng tăng lãi suất…

Với 2 phiên giảm liên tiếp, giá mua, bán vàng miếng SJC tại các hệ thống lớn giảm phổ biến 8,4 triệu đồng/lượng và 6,4 triệu đồng/lượng. Cá biệt tại Ngọc Thẩm, mức giảm trên lên tới 13 triệu đồng/lượng với chiều mua và 10 triệu đồng/lượng với chiều bán…

Tổng lượng phát thải ròng của Việt Nam liên tục tăng qua các giai đoạn, ước tính lượng phát thải ròng năm 2030 là 927 triệu tấn, năm 2050 là 1.500 triệu tấn. Như vậy, để đạt được mục tiêu Net Zero thì nhu cầu sản xuất và cung ứng, bù trừ tín chỉ carbon là khá lớn.

Tổng lượng phát thải ròng của Việt Nam liên tục tăng qua các giai đoạn, ước tính lượng phát thải ròng năm 2030 là 927 triệu tấn, năm 2050 là 1.500 triệu tấn. Như vậy, để đạt được mục tiêu Net Zero thì nhu cầu sản xuất và cung ứng, bù trừ tín chỉ carbon là khá lớn.

Phát triển đô thị theo định hướng giao thông công cộng (TOD) kết hợp với mạng lưới đường sắt đô thị (metro) là chiến lược cốt lõi để giải quyết ùn tắc và tái cấu trúc không gian. Mô hình này tập...

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...