-

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

-

02437552050

02437552050

Áp lực tự do tài chính ở giới trẻ ngày càng lớn: Chuyên gia khuyến nghị gì?

Việc đặt ra mục tiêu tự do tài chính nhanh là chính đáng, nhưng điều cần quan tâm là bản thân chúng ta có phù hợp hay không để đạt được mục tiêu đó.

Hoạt động quản lý tài sản, tài chính đang ngày càng được quan tâm. Ai cũng mong muốn sớm có được sự tự do về tài chính, tài sản…Tuy nhiên, để có được sự tự do về tài chính là điều không phải ai cũng thực hiện được ngay lập tức, và có thể đó sẽ là một quá trình kéo dài, tùy thuộc vào quan điểm về mức độ tự do tài chính của mỗi người.

Song thực tế cũng cho thấy, việc nghĩ quá nhiều về tự do tài chính cũng đang tạo ra áp lực lớn và làm ảnh hưởng đến sức khỏe tinh thần của không ít người, như việc lo không biết bao giờ mới có đủ số tiền mong muốn, không biết bao giờ mới mua được nhà, được xe, hay làm sao để nghỉ hưu sớm…

Vậy làm thế nào để vừa tự do tài chính, tài sản mà lại không bị ảnh hưởng đến sức khỏe tinh thần?

Chia sẻ kinh nghiệm trong chương trình The Wealth Box Talk mới đây, ông Nguyễn Thế Minh, Giám đốc Khối Ngân hàng Đầu tư kiêm Phó Giám đốc Khối Kinh doanh Chứng khoán, Công ty Cổ phần Chứng khoán An Bình (ABS) cho rằng, đầu tiên cần làm rõ hai khái niệm về độc lập tài chính và tự do tài chính.

Độc lập tài chính có nghĩa là bạn có thể đưa ra quyết định lối sống của bạn mà không phải lệ thuộc vào tài chính, còn tự do tài chính sẽ mang nghĩa rộng hơn, tức là bạn không những chỉ dừng lại ở mức tài chính đủ để sống mà còn có khả năng sở hữu và làm những điều mình thích theo đúng phong cách cá nhân của mình.

Mức độ quản lý tài sản hiện nay vẫn còn rất sơ khai, đặc biệt trong tư duy phần lớn của người dân Việt Nam. Nguồn tài sản phân bổ phần lớn và tích lũy chủ yếu các kênh truyền thống như bất động sản, vàng và tiết kiệm. Trong khi đó, các kênh rủi ro cao hơn như chứng khoán thì người dân có tài khoản chứng khoán đã hơn 11 triệu tài khoản nhưng mức độ hiểu biết vẫn còn ít và phần lớn nhiều người vẫn xem đây là kênh kiếm tiền nhanh.

Nhìn chung, Việt Nam đang ở giai đoạn chuyển tiếp từ tiết kiệm phòng thân sang giai đoạn đầu tư sinh lời, nhưng vẫn chưa đến được tầng quản lý tài sản. Có đến 74% nhà đầu tư kỳ vọng thu nhập đạt mức 100 triệu - 500 triệu đồng mỗi năm.

Tại các nước trong khu vực Đông Nam Á như Thái Lan và Singapore, là hai quốc gia rất phát triển về mô hình quản lý tài sản. Đồng thời, lịch sử phát triển kinh tế cũng như các thị trường tài chính của hai quốc gia này đã có từ lâu, điều này cho thấy lịch sử lâu đời cũng ảnh hưởng rất nhiều đến tư duy quản lý tài sản.

Việc đặt ra mục tiêu tự do tài chính nhanh là chính đáng, nhưng điều cần quan tâm là bản thân chúng ta có phù hợp hay không để đạt được mục tiêu đó.

Hiện nay trong xã hội, các bạn trẻ đang bị ảnh hưởng bởi nhiều cạm bẫy và chịu nhiều áp lực từ bẫy so sánh trên mạng xã hội, bẫy hình thức hay bẫy lợi nhuận phi thực tế. Mà thật ra có bao giờ chúng ta tự đặt ra câu hỏi là liệu chúng ta có phù hợp với mục tiêu đó hay không?

Trong thị trường tài chính, luôn có mô hình kinh điển là rủi ro cao, lợi nhuận cao. Do đó, trước khi chúng ta đặt ra vấn đề mục tiêu tự do tài chính nhanh thì cần đặt ra vấn đề khi nào chúng ta bắt đầu? Quy mô vốn của chúng ta hiện nay là bao nhiêu? Thời gian đạt mục tiêu mong muốn? Và cuối cùng khả năng chịu đựng rủi ro như thế nào?

Theo khảo sát năm 2025 của Deloitte được thực hiện với hơn 23.000 người tại 44 quốc gia cho biết tỷ lệ Gen Z cảm thấy bất an tài chính tăng từ 30% lên 48%, mức tăng này cũng diễn ra ở nhóm Millenial từ 32% lên 46%. Số liệu này cũng cho thấy động lực lớn và ngày càng nhiều mong muốn được tự do tài chính.

Để tự do tài chính, ông Minh cho rằng điều đầu tiên là mọi người nên đánh giá lại sơ bộ về tình hình tài chính cá nhân của mình và giảm tốc độ hoặc ngừng chi vào các chi tiêu không cần thiết.

Đồng thời, nên tìm kiếm đến các chuyên gia tư vấn tài chính tại các công ty chứng khoán hoặc các nhà quản lý quỹ để được đưa ra các giải pháp cũng như lên kế hoạch tài chính.

Về xu hướng quản lý tài sản, theo dự báo của PwC, quy mô tài sản quản lý đạt mức tăng trưởng kép 6,2%, riêng tại khu vực châu Á là 6,8% trong giai đoạn 2026 - 2030. Còn tại Việt Nam, theo McKinsey, mảng quản lý tài chính cá nhân tại Việt Nam được dự báo có thể đạt mức 600 tỷ USD trong năm 2027 và đạt mức tăng trưởng kép 32% trong giai đoạn 2026 – 2030, từ dự báo của báo cáo Allied Market Research cho thấy tiềm năng tăng trưởng của mảng quản lý tài sản vẫn còn rất lớn.

Đồng thời, các yếu tố vĩ mô thuận lợi, đặc biệt động lực tăng trưởng hai con số trong giai đoạn 2026 - 2030 là yếu tố thúc đẩy gia tăng nhu cầu quản lý tài sản. Ngoài ra, theo báo cáo PwC, dự báo có đến 55% tầng lớp trung lưu tại Việt Nam đến năm 2030. "Do đó, tôi tin tưởng vào tăng trưởng cao của mảng quản lý tài sản tại Việt Nam", ông Minh nhấn mạnh.

Bài liên quan

Mở cơ hội hợp tác trao đổi quốc tế tín chỉ carbon, hút nguồn lực xanh, giảm phát thải

Xuất khẩu sang Hoa Kỳ tăng trưởng mạnh và chiến lược vượt rào cản thương mại

Bộ Y tế hướng dẫn kiểm tra nhà nước về an toàn thực phẩm với hàng nhập khẩu

Các đợt IPO sắp tới cần doanh nghiệp tốt, định giá hợp lý và phân phối minh bạch

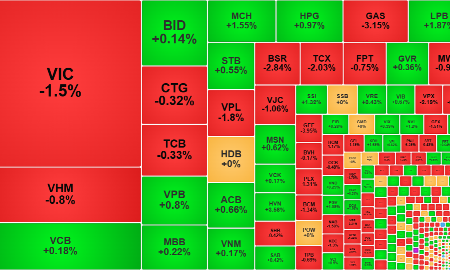

Blog chứng khoán: Hành trình dò đáy chưa kết thúc

Nhịp phục hồi thất bại hôm nay cho thấy bên bán vẫn tranh thủ cắt lỗ trong khi bên mua đủ kiên nhẫn để chờ đợi.

Áp lực cắt lỗ xuất hiện, nhịp phục hồi thất bại

Không ít nhà đầu tư lợi dụng giá hồi kỹ thuật hôm nay đã cắt lỗ giá tốt. Áp lực này mạnh lên rõ rệt trong phiên chiều, đẩy giá cổ phiếu đảo chiều giảm trở lại trên diện rộng sau phiên sáng giằng co.

Các đợt IPO sắp tới cần doanh nghiệp tốt, định giá hợp lý và phân phối minh bạch

Các đợt IPO sắp tới cần có doanh nghiệp tốt, định giá hợp lý, phân phối minh bạch và câu chuyện tăng trưởng đủ thuyết phục.

Dòng tiền quá yếu, đà phục hồi “lịm” dần

Sau phiên bán tháo dữ dội hôm qua thị trường đã cố gắng hồi phục sáng nay, nhưng dòng tiền không chấp nhận. Thanh khoản sụt giảm 17% so với sáng hôm qua và gần như tất cả cổ phiếu đều trượt giảm dần. VN-Index từ chỗ tăng gần 7 điểm đã quay đầu giảm 8,88 điểm.

Các ETF tiếp tục rút ròng ồ ạt khỏi Việt Nam do hiệu suất đầu tư yếu

Tính từ đầu tháng 7/2026, quy mô rút ròng của các quỹ ETF đạt 819 tỷ đồng, tăng 98,6% so với tháng 6/2026. Lũy kế từ đầu năm 2026, quy mô rút ròng đạt 5,3 nghìn tỷ đồng, giảm 65,9% so với năm 2025.

Theo thống kê mới nhất từ Bộ Tài chính, hiện cả nước có 859.048 doanh nghiệp đang hoạt động sản xuất kinh doanh, trong đó doanh nghiệp nhỏ và vừa chiếm khoảng 97%. Đảng và Nhà nước ta đã ban hành nhiều chủ trương, chính sách hỗ trợ khu vực kinh tế này, nhưng trong quá trình thực thi vẫn còn nhiều điểm nghẽn cần sớm được tháo gỡ.

Những điểm nghẽn trong thực thi chính sách hỗ trợ doanh nghiệp nhỏ và vừa

Những điểm nghẽn trong thực thi chính sách hỗ trợ doanh nghiệp nhỏ và vừa

Theo thống kê mới nhất từ Bộ Tài chính, hiện cả nước có 859.048 doanh nghiệp đang hoạt động sản xuất kinh doanh, trong đó doanh nghiệp nhỏ và vừa chiếm khoảng 97%. Đảng và Nhà nước ta đã ban hành nhiều chủ trương, chính sách hỗ trợ khu vực kinh tế này, nhưng trong quá trình thực thi vẫn còn nhiều điểm nghẽn cần sớm được tháo gỡ.

Định hướng metro và TOD chiến lược trong phát triển đô thị bền vững

Phát triển đô thị theo định hướng giao thông công cộng (TOD) kết hợp với mạng lưới đường sắt đô thị (metro) là chiến lược cốt lõi để giải quyết ùn tắc và tái cấu trúc không gian. Mô hình này tập...

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Giá vàng trong nước và thế giới

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

VnEconomy Interactive

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...