Bất động sản bán lẻ TP.HCM: Tín hiệu tích cực khi các nhãn hàng mở rộng kinh doanh

Ban Mai

10/10/2024, 09:30

Nhu cầu thuê mặt bằng bán lẻ tại TP.HCM đến từ các nhà bán lẻ lớn trong lĩnh vực F&B, phong cách sống và khu vui chơi trẻ em sẽ là nguồn khách nổi bật trong thời gian tới…

Ảnh minh họa.

Sau khoảng thời gian dài yên ắng và chịu tác động của đại dịch Covid-19, đến nay các nhãn hàng đã dần lấy lại niềm tin và mạnh dạn hơn trong việc mở rộng chuỗi cửa hàng của mình.

NHỘN NHỊP TỪ CHUỖI THƯƠNG HIỆU ĂN UỐNG

Theo ghi nhận của Savills Việt Nam, mặt bằng trung tâm thương mại trọng điểm tại TP.HCM ghi nhận mức hấp thụ thuần khoảng 1.300 m2 trong quý 3/2024, với 85% nhu cầu được đóng góp bởi khách thuê tại khu vực ngoài trung tâm.

Vincom Mega Mall Grand Park (quận 9 cũ) tiếp tục dẫn đầu số lượng giao dịch mới, nổi bật là McDonald’s, Beverly Hills Polo Club và Kohaku Sashimi & Yakiniku.

Ngoài ra, Thiso Mall Sala (quận 2 cũ) đón nhận sự gia nhập của MUJI, nhà bán lẻ lớn trong lĩnh vực phong cách sống và dự kiến sẽ khai trương vào đầu năm sau.

Mặt bằng bán lẻ khu trung tâm ghi nhận mức hấp thụ thuần gần 200 m2 với sự khai trương của nhà hàng Yakiniku Like tại Vincom Đồng Khởi, đây là mô hình nướng đơn nổi tiếng từ Nhật Bản lần đầu tiên có mặt ở Việt Nam.

Thêm vào đó, sự gia tăng hiện diện của các chuỗi F&B mới như Long Wang, Mikado Sushi, Spicy Box và Bắc Kim Thang trong 9 tháng qua ở các trung tâm thương mại trọng điểm tại TP.HCM cũng cho thấy nhu cầu ngày càng trở nên đa dạng.

Nguồn: CBRE Việt Nam.

Theo bà Phạm Ngọc Thiên Thanh, Trưởng bộ phận Nghiên cứu và Tư vấn của CBRE tại TP. HCM, thống kê của CBRE trên tổng số giao dịch trên thị trường trong 03 năm vừa qua, thị trường ghi nhận sự mở rộng chủ yếu đến từ các nhãn hàng F&B (thực phẩm và đồ uống, chiếm đến 35%), theo sau đó là các nhãn hàng thời trang & Phụ kiện (33%).

Ngành hàng Lifestyle (phong cách sống) đứng thứ 3 với 13%, cũng đang dần vươn lên. Đây là ngành hàng có xu hướng phát triển khá mạnh ở nước ngoài và dần lan rộng ở Việt Nam, với diện tích kinh doanh mỗi cửa hàng cũng ngày càng lớn hơn, có thể lên đến 1.000 m2. Đa phần các nhãn hàng này đến từ các nước Châu Á như Trung Quốc, Hong Kong, Đài Loan và Thái Lan.

THÊM NGUỒN CUNG MỚI

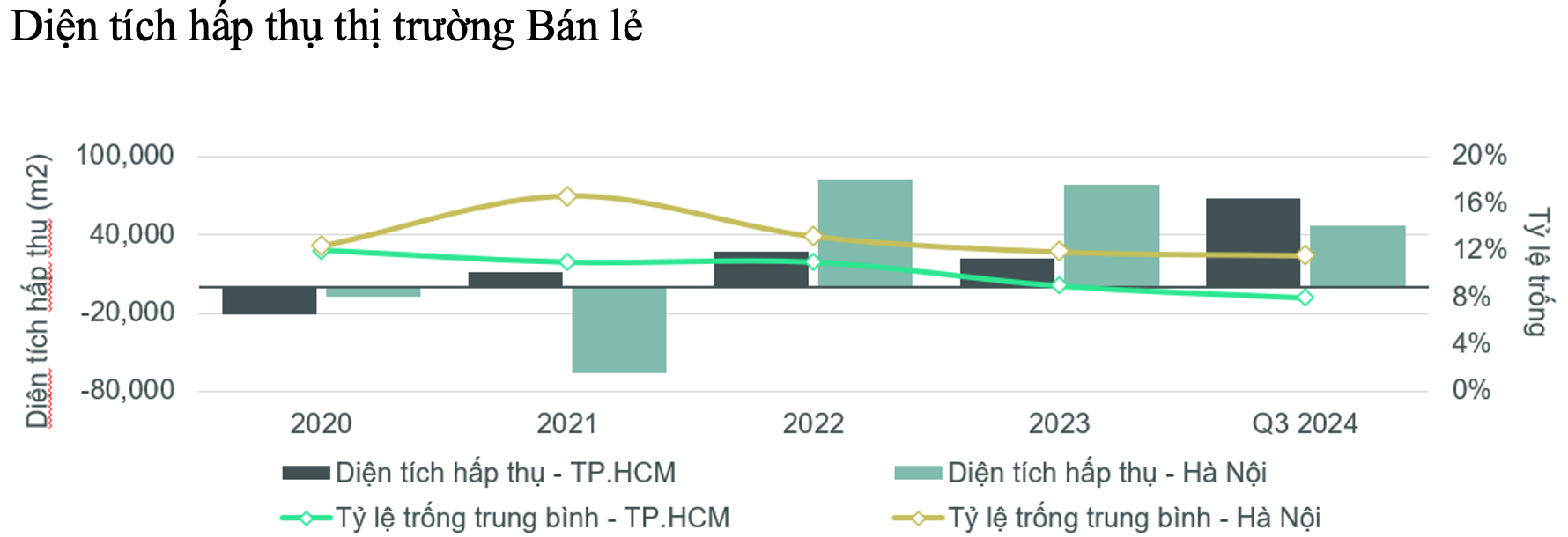

Theo CBRE Việt Nam, trong suốt 03 năm liền từ năm 2020 - 2022, TP.HCM đã không có nguồn cung trung tâm thương mại mới nào được hoàn thành. Bước sang năm 2024, thị trường dần trở nên sôi động hơn với 04 trung tâm thương mại mở mới, bao gồm 02 trung tâm thương mại của Vincom mới đi vào hoạt động trong quý 2/2024, trung tâm thương mại Parc Mall (35.000 m2, quận 8) vừa khai trương trong quý 3/2024 và Central Premium Mall (30.000 m2, quận 8) dự kiến hoàn thành trong quý 4/2024.

Quy mô của thị trường mặt bằng bất động sản bán lẻ TP.HCM tính đến quý 3/2024 ghi nhận đạt gần 1,2 triệu m2.

Còn Savills Việt Nam ghi nhận tổng quan nguồn cung bán lẻ tại TP.HCM trong 09 tháng đầu năm 2024 có sự khởi sắc với sự kiện khai trương Parc Mall (quận 8) trong quý 3/2024 và tái hoạt động của Vincom Plaza 3/2 (quận 10) trong quý 2/2024 sau khi hoàn thành việc cải tạo .

Cùng với mức hấp thụ thuần dương, tỷ lệ trống của trung tâm thương mại trọng điểm tại khu trung tâm đã có sự cải thiện, giảm từ 3% ở quý trước xuống 2,8% trong quý 3/2024. Tương tự, tỷ lệ trống tại khu ngoài trung tâm giảm 02 điểm phần trăm theo quý và ở mức 4% trong qúy 3/2024.

Nguồn: Savills Việt Nam.

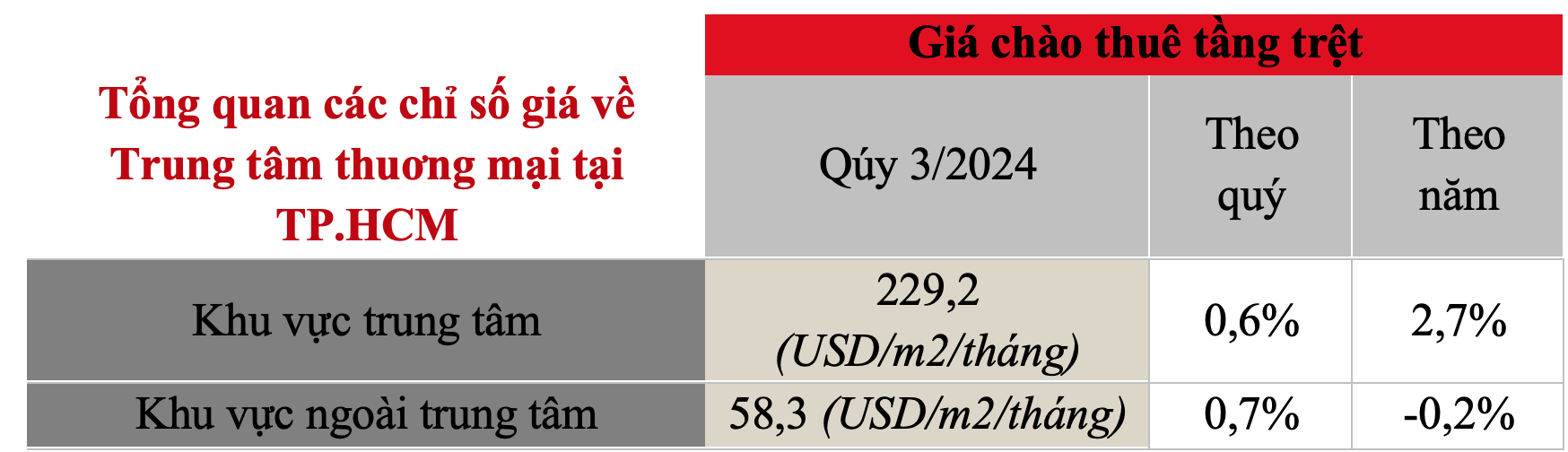

Mặt bằng giá thuê tại TP.HCM trong những năm qua đã chứng kiến đà tăng đáng kể, và các trung tâm thương mại có vị trí đắc địa vẫn liên tục được nhiều khách thuê săn đón, bao gồm cả các thương hiệu mới vào thị trường và các thương hiệu hiện hữu.

Số liệu của Savills cho thấy, trong quý 3/2024, giá chào thuê trung bình tại tầng trệt của trung tâm thương mại trọng điểm khu trung tâm tăng nhẹ lên mức 229,2 USD/m2/tháng, tăng 0,6% so với quý trước và tăng 2,7% so với cùng kỳ.

Giá chào thuê khu ngoài trung tâm đạt 58,3 USD/m2/tháng, với mức tăng 0,7% theo quý.

So với cùng kỳ năm trước, giá chào thuê khu ngoài trung tâm ghi nhận mức giảm nhẹ 0,2% chủ yếu do sự ra mắt của nguồn cung mới vào cuối năm 2023 với giá thuê giai đoạn đầu hấp dẫn nhằm thu hút khách thuê.

Thêm vào đó, các chủ đầu tư hiện hữu vẫn cố gắng duy trì mức giá chào thuê cạnh tranh giữa bối cảnh kinh tế còn khó khăn và gia tăng nguồn cung mặt bằng bán lẻ tại khu vực này.

Savills Việt Nam nhận định, đến cuối năm 2024, khu trung tâm và ngoài trung tâm sẽ duy trì mức cung trung tâm thương mại trọng điểm hiện tại do không có thêm nguồn cung mới.

Trong năm 2025, khu vực trung tâm dự kiến đón nhận nguồn cung mới chất lượng cao Marina Central phát triển bởi Masterise, với diện tích thuê khoảng 13.000 m2.

Thị trường mặt bằng bán lẻ tại TP.HCM sẽ tiếp tục phát triển với giá chào thuê trung bình tăng nhẹ. Nhưng sự tăng giá thuê này sẽ bị áp lực bởi tăng trưởng nguồn cung tại khu ngoài trung tâm trong năm vừa qua có thể vẫn sẽ tiếp tục kìm hãm giá thuê tại khu vực này.

Về khách thuê, nhu cầu từ các nhà bán lẻ lớn trong lĩnh vực F&B, phong cách sống và khu vui chơi trẻ em dự kiến tiếp tục mở rộng, đa dạng hóa và là nguồn khách nổi bật trong thời gian tới.

Marina Central Tower chính thức cho thuê văn phòng và mặt bằng bán lẻ tại quận 1

11:02, 24/07/2024

Các thương hiệu quốc tế tăng tốc mở rộng mặt bằng bán lẻ

07:46, 26/04/2024

Mặt bằng bán lẻ TP.HCM hưởng lợi từ nguồn cung khan hiếm

11:00, 15/10/2023

Đọc thêm

Đà Nẵng: 43 khu đất lớn và 40 khu tái định cư được đưa vào kế hoạch cho thuê trong quý 2/2026

Thành phố Đà Nẵng vừa công bố kế hoạch cho thuê ngắn hạn 83 khu đất trong quý 2/2026. Các khu đất được đưa vào khai thác cho nhiều mục đích như: thương mại - dịch vụ, kho bãi, bãi đỗ xe và thể dục thể thao…

Quảng Ngãi: Tháo gỡ vướng mắc cho 111 dự án, xử lý gần 1.000 cơ sở nhà, đất dôi dư

Nhằm nâng cao hiệu quả sử dụng các nguồn lực, tỉnh Quảng Ngãi đang tập trung tháo gỡ vướng mắc cho 111 dự án tồn đọng, kéo dài; đồng thời, đẩy nhanh tiến độ xử lý 985 cơ sở nhà, đất dôi dư phát sinh sau quá trình sắp xếp tổ chức bộ máy hành chính…

Cách Tân Hoàng Minh kể chuyện chế tác bất động sản bằng ngôn ngữ nghệ thuật

Bằng việc đưa trọn vẹn trải nghiệm không gian sống từ đời thực lên sân khấu, Tân Hoàng Minh Collection Showcase - The Art of Crafted Living chính thức định danh Tập đoàn Tân Hoàng Minh là “Nhà chế tác bất động sản nghệ thuật” với triết lý “Crafted Living”.

Người mua biệt thự ven hồ tính lại bài toán dòng tiền

Sau giai đoạn trầm lắng của bất động sản nghỉ dưỡng, người mua các tài sản giá trị lớn không còn chỉ quan tâm đến cảnh quan hay kỳ vọng tăng giá. Dòng tiền ban đầu, chi phí vốn và khả năng sử dụng thực tế đang trở thành những yếu tố được cân nhắc kỹ hơn.

Bộ Xây dựng phân cấp thẩm quyền trong lĩnh vực quản lý, sử dụng tài sản công

Đối với việc phân cấp thẩm quyền quyết định giao tài sản bằng hiện vật, Bộ Xây dựng quy định, thủ trưởng các cơ quan, đơn vị trực thuộc Bộ được quyết định giao tài sản bằng hiện vật cho cơ quan, đơn vị cấp dưới trực thuộc, trừ loại tài sản của dự án sử dụng vốn nhà nước, đất để xây dựng trụ sở làm việc…

Với phương châm Đoàn kết - Dân chủ - Kỷ cương - Đột phá - Phát triển, Đại hội đại biểu toàn quốc lần thứ XIV của Đảng xác định tư duy, tầm nhìn, những quyết sách chiến lược để chúng ta vững bước tiến mạnh trong kỷ nguyên mới, thực hiện thắng lợi các mục tiêu phát triển đất nước đến năm 2030 khi Đảng ta tròn 100 năm thành lập (1930 - 2030); hiện thực hoá tầm nhìn phát triển đến năm 2045, kỷ niệm 100 năm thành lập nước Cộng hoà xã hội chủ nghĩa Việt Nam (1945 - 2045).

Tổng số đơn vị bầu cử đại biểu Quốc hội khóa XVI trong cả nước là 182. Số đơn vị bầu cử, danh sách các đơn vị bầu cử và số lượng đại biểu Quốc hội được bầu ở mỗi đơn vị bầu cử của các tỉnh, thành phố được ấn định...

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên VnEconomy.

Trong kỷ nguyên trí tuệ nhân tạo, đặc biệt là generative AI, phát triển mạnh mẽ, Tạp chí Kinh tế Việt Nam/VnEconomy đã tiên phong ứng dụng công nghê để mang đến trải nghiệm thông tin đột phá với chatbot AI Askonomy...

Thuế đối ứng của Mỹ có ảnh hướng thế nào đến chứng khoán?

Chính sách thuế quan mới của Mỹ, đặc biệt với mức thuế đối ứng 20% áp dụng từ ngày 7/8/2025 (giảm từ 46% sau đàm phán),

có tác động đáng kể đến kinh tế Việt Nam do sự phụ thuộc lớn vào xuất khẩu sang Mỹ (chiếm ~30% kim ngạch xuất khẩu).

Dưới đây là phân tích ngắn gọn về các ảnh hưởng chính:

![[Interactive]: Toàn cảnh kinh tế Việt Nam tháng 5/2026](https://premedia.vneconomy.vn/files/uploads/2026/06/03/777c0549be5648059b52c07dadd55f11-94904.png?w=1050&h=630&mode=crop)

![[Phóng sự ảnh] 222 điểm thi Hà Nội bước vào kỳ thi tốt nghiệp THPT 2026](https://premedia.vneconomy.vn/files/uploads/2026/06/10/3eb1d8a9882d4a2b846f1c9a743069e5-96266.jpg?w=600&h=337&mode=crop)