-

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

-

02437552050

02437552050

Blog chứng khoán: Bài kiểm tra đòn bẩy

Với một phiên giảm dữ dội như hôm nay thì sẽ có đủ thứ lý do được tìm thấy để lý giải. Đúng sai không bàn, quan trọng nhất là một thế cục đã được “setup” để chuẩn bị cho một chu kỳ mới.

Những yếu tố tạo nên kỳ vọng phía trước khiến cho nhu cầu bán không cao trong thời gian dài, kể cả trong giai đoạn tích lũy trong vùng 1600-1700 điểm. Đến hôm nay thì có thể khẳng định nhịp kéo trụ lên 1800 điểm là một “bull-trap” lớn, góp phần gia tăng quán tính cho chiều giảm.

Những phiên bán dữ dội như hôm nay mới có thể tạo ấn tượng sợ hãi đủ nhiều để thay đổi kỳ vọng đã bám rễ nhiều tháng qua. Sức ép đơn lẻ từ nhóm Vin có vẻ không đủ hiệu quả. Khi các trụ khác, nhất là ngân hàng, cũng giảm sàn thì những “cái cọc” vững chắc nhất cũng sẽ gãy.

Nỗi sợ hãi dâng cao nên không có gì bất ngờ khi cổ phiếu “thượng vàng hạ cám” đều giảm hết. Lợi nhuận quý 3 tốt đến mấy cũng dễ “bục” như tờ giấy. Sức ép này sẽ khiến những đồng margin lỳ nhất cũng phải bung ra khi các mốc nọ mốc kia lần lượt bị đâm thủng. Giờ đến ngưỡng được trông đợi nhất là 1600 điểm cũng chưa chắc sẽ giữ được. Thậm chí để đẩy cao hơn tâm lý sợ hãi, VNI hoàn toàn có thể xuống thấp hơn nữa.

Điểm tốt là giai đoạn đi ngang trong vùng 1600-1700 và nhịp lên 1800 thanh khoản không cao. Nếu những người cầm cổ chỉ dùng “tiền thịt” thì khả năng “gồng lỗ” sẽ tốt. Tuy nhiên thị trường vẫn cần được xác nhận về rủi ro margin và kiểm tra cho đến khi có kết quả. Thị trường đã nhiều lần chứng minh rằng tâm lý là điều dễ thay đổi nhất, sự sợ hãi hôm nay chưa chắc sẽ tiếp tục duy trì trong nhiều ngày, nhiều tuần nữa.

Điều quan trọng lúc này là còn nguồn lực để tận dụng cơ hội hay không. Cứ nhìn vào thanh khoản thì chắc chắn là có, vì rất nhiều người đã từ chối cơ hội ở nhịp tăng lên 1800. Thị trường điều chỉnh mạnh là cơ hội hiếm có để tích lũy cổ phiếu với giá thấp mà không cần phải tranh giành. Nếu VNI tăng không phải là tín hiệu để mua cổ phiếu thì khi giảm cũng vậy. Cổ phiếu chất lượng bị bán kiểu “khuyến mại” thì cứ việc tích lũy.

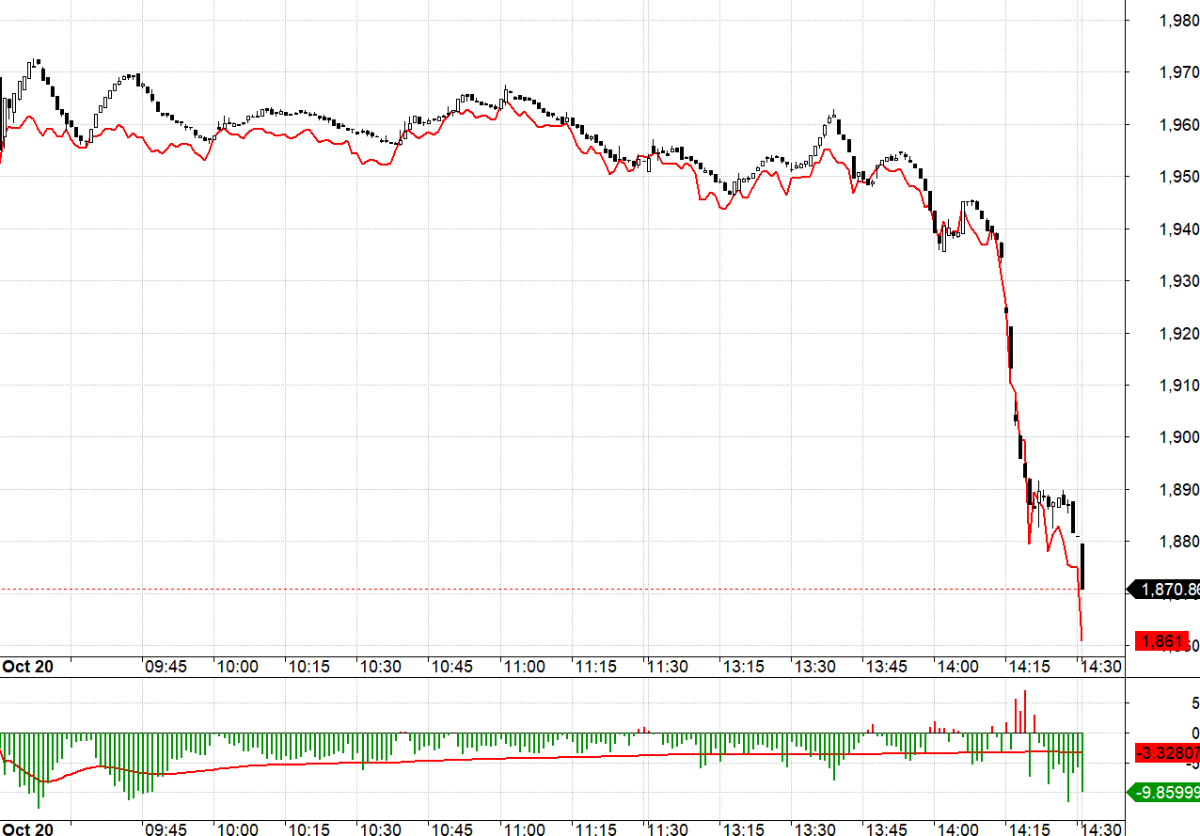

Thị trường phái sinh tiếp tục là phần bù đắp rất tốt cho chiến lược bố cục lại thế trận. Bán cổ phiếu đi dĩ nhiên có rủi ro là “mất hàng” hoặc vì bán đủ lớn để đẩy giá xuống mà phải chấp nhận giá rất thấp. Phần lãi bên vị thế Short sẽ bù lại. Diễn biến giảm của VN30 buổi sáng cũng như nửa đầu phiên chiều đã giúp co basis lại đáng kể với mức trung bình cả giai đoạn chỉ xấp xỉ 4 điểm. “Bữa tiệc” chính là đoạn 70 điểm cuối cùng.

Với áp lực bán rất mạnh hôm nay, thị trường sẽ còn hoảng thêm chút nữa trước khi dòng tiền bắt đáy cân bằng lại dần ở vùng giá thấp. Thanh khoản hôm nay đã lên 54,8k tỷ hai sàn chưa tính thỏa thuận. Khi những phiên 60k tỷ xuất hiện thì tình thế sẽ khác. Chiến lược là giải ngân mạnh, Long/Short linh hoạt với phái sinh.

VN30 đóng cửa tại 1870.86. Cản gần nhất ngày mai là 1871; 1888; 1909; 1920; 1940; 1950. Hỗ trợ 1860; 1849; 1830; 1816; 1800; 1786.

“Blog chứng khoán” mang tính chất cá nhân và không đại diện cho ý kiến của VnEconomy. Những quan điểm, đánh giá là của cá nhân nhà đầu tư và VnEconomy tôn trọng quan điểm cũng như văn phong của tác giả. VnEconomy và tác giả không chịu trách nhiệm về những vấn đề phát sinh liên quan đến các đánh giá và quan điểm đầu tư được đăng tải.

Bài liên quan

Đọc bài theo từ khoá

Nhà đầu tư cá nhân tiếp tục bắt đáy, mua ròng khớp lệnh gần 551 tỷ đồng

Khi thanh khoản cạn kiệt, áp lực giải chấp chưa được xử lý và dòng tiền lớn vẫn đứng ngoài, thị trường chưa thể kỳ vọng vào một nhịp hồi phục bền vững. Dù mức giảm đã rất sâu, tín hiệu quan trọng nhất vẫn là sự trở lại của lực cầu thực chất.

Quỹ Fubon ETF bất ngờ mua ròng cổ phiếu Việt Nam

Dòng tiền quay trở lại một số quỹ ETF trong tuần qua trong đó bất ngờ có quỹ Fubon FTSE Vietnam ETF.

Blog chứng khoán: Kiên nhẫn đợi

Bom ngừng rơi, tên lửa không phóng, giá dầu “rơi tự do”, chứng khoán thế giới xanh mướt cũng không “cứu” được thị trường hôm nay. Một đợt ép trụ mạnh từ sau 2h chiều đã dẫn động áp lực bán tháo lan tràn.

Ước khoảng 50 % kim ngạch xuất khẩu của Việt Nam sang Mỹ nằm ngoài phạm vi áp thuế mới 12,5%

Tuy nhiên, ngoài cuộc điều tra về lao động cưỡng bức đã có kết luận, USTR còn mở thêm các cuộc điều tra về sở hữu trí tuệ, nhắm trực tiếp vào Việt Nam, và tình trạng dư thừa công suất đối với 13 nền kinh tế, trong đó có Việt Nam.

Lại xuất hiện bán tháo, cổ phiếu ngân hàng là “tội đồ”

Ngay cả khi VIC, VHM lên giá khá mạnh chiều nay vẫn không thể giúp VN-Index cưỡng lại sức ép từ số đông. Đặc biệt cổ phiếu ngân hàng blue-chips lao dốc cả loạt khiến chỉ số mất điểm rất nhanh từ sau 2h15, kéo theo đợt bán tháo lan tràn.

Mời quý độc giả đón đọc Tạp chí Kinh tế Việt Nam số 30-2026 phát hành ngày 27/07/2025 với nhiều chuyên mục hấp dẫn...

Thiếu hạ tầng kỹ thuật, khó giao dịch carbon với thị trường quốc tế

Thiếu hạ tầng kỹ thuật, khó giao dịch carbon với thị trường quốc tế

Tuy đã có các khung cơ bản nhưng những chi tiết để doanh nghiệp có thể thực hiện được dự án tín chỉ carbon vẫn còn thiếu. Doanh nghiệp vẫn đang chờ hướng dẫn chi tiết từ các bộ, ngành để có thể tạo ra tín chỉ trao đổi, bù trừ trong nước và có thêm loại hàng hóa thứ hai đưa lên sàn giao dịch, thay vì chỉ có Hạn ngạch như hiện nay.

Định hướng metro và TOD chiến lược trong phát triển đô thị bền vững

Phát triển đô thị theo định hướng giao thông công cộng (TOD) kết hợp với mạng lưới đường sắt đô thị (metro) là chiến lược cốt lõi để giải quyết ùn tắc và tái cấu trúc không gian. Mô hình này tập...

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Giá vàng trong nước và thế giới

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

VnEconomy Interactive

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...