-

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

-

02437552050

02437552050

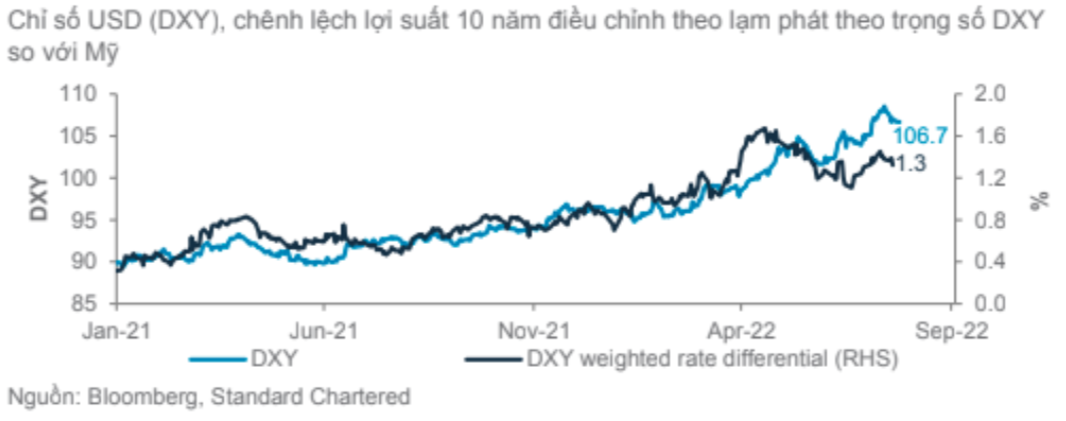

Các yếu tố cơ bản dài hạn đang ủng hộ đồng USD yếu hơn

Với việc nhận định tăng trưởng kinh tế Mỹ giảm và lạm phát tại quốc gia này hạ nhiệt, Ngân hàng Standard Chartered dự báo đồng USD sẽ sớm giảm giá...

Tại Báo cáo Triển vọng thị trường tháng 8/2022 với tựa đề “Rất nhiều lo lắng” vừa phát hành, Ngân hàng Standard Chartered nhận định, đồng USD có thể sẽ giảm trong 6-12 tháng tới.

Theo Standard Chartered, khi dữ liệu về tăng trưởng Mỹ giảm và lạm phát tại quốc gia này hạ nhiệt, chính sách thắt chặt của Cục Dự trữ Liên bang Mỹ (Fed) cũng đạt đỉnh. Khi đó, đồng USD cũng chính thức quay đầu giảm trong nửa cuối năm 2022.

Ngoài ra, các yếu tố tác động đến tụt giá của đồng USD còn do các ngân hàng trung ương bình thường hóa chính sách tiền tệ để kiềm chế đồng tiền suy yếu khiến lạm phát tăng; dòng vốn rời Mỹ để tìm kiếm tài sản có giá tốt hơn; chính sách phi USD hóa; chính trị Mỹ và định hướng chính sách trong tương lai bất ổn.

“Giá USD đã phản ánh đáng kể những lần Fed tăng lãi suất, tăng trưởng toàn cầu chậm hơn và rủi ro trú ẩn an toàn. Sự đảo chiều giảm của USD có thể gia tốc khi chính sách tiền tệ toàn cầu ngày càng hội tụ, lo lắng về tăng trưởng Trung Quốc bắt đầu giảm bớt, lo ngại về nguồn cung năng lượng giảm dần và căng thẳng Ukraine bắt đầu dịu bớt”, các chuyên gia của Standard Chartered nhận định.

Nhìn chung, các yếu tố cơ bản dài hạn vẫn ủng hộ đồng USD yếu hơn. Tuy nhiên, Standard Chartered cho rằng, rủi ro giảm giá của USD trong ngắn hạn có thể bị hạn chế, bởi lẽ đồng EUR và GBP cũng đang chịu áp lực giảm.

Cụ thể, dù ngân hàng trung ương châu Âu (ECB) đã tăng lãi suất lên 50 điểm cơ bản tuần trước và chấm dứt kỷ nguyên lãi suất âm, nhưng sự phục hồi của đồng EUR vẫn còn mờ nhạt.

Các chuyên gia của Standard Chartered đánh giá, nếu những khó khăn do lạm phát cao, tăng trưởng chậm lại, lo ngại sâu sắc về nguồn cung năng lượng và bất ổn chính trị ở Ý tiếp tục diễn ra, EUR có thể kiểm tra lại mức tỷ giá ngang USD và có khả năng giảm về mức thấp mới quanh 0,98.

Bên cạnh đó, ECB đã gián tiếp ngụ ý rằng việc tăng lãi suất sẽ được ưu tiên hơn để ổn định đồng EUR nhưng dữ liệu tăng trưởng kinh tế làm dấy lên nghi ngờ liệu nền kinh tế có thể chịu được các đợt tăng mới trong thời gian tới hay không. Công cụ Bảo vệ dịch chuyển (TPI) mới công bố cũng vẫn chưa chứng minh được khả năng kiềm chế lợi suất trái phiếu toàn châu Âu.

Còn đối với GBP, đồng tiền này cũng đối mặt với những khó khăn do lạm phát và tăng trưởng yếu bên cạnh biến động chính trị cho đến khi một Thủ tướng mới của Anh được chọn. Tân Thủ tướng Anh sẽ phải đối mặt với những thách thức trong quan hệ với EU hậu Brexit và yêu sách về bỏ phiếu độc lập của Scotland. GBP có thể kiểm tra lại mức thấp 1,176 USD trước khi phục hồi tới 1,27 USD trong dài hạn.

Nêu quan điểm về các thị trường tài sản khác, Standard Chartered cho hay, vàng có thể phục hồi mạnh mẽ nhờ (i) căng thẳng địa chính trị vẫn ở mức cao; (ii) chu kỳ tăng lãi suất mạnh của Fed có thể đã được phán ánh vào giá; (iii) đồng USD sẽ suy yếu trong 12 tháng tới.

"Trong ngắn hạn hơn, vị thế vàng đang là bán ròng rất lớn do nhà đầu tư đã giảm tỷ lệ nắm giữ, làm tăng khả năng đảo chiều. Nhu cầu vàng vật chất tiếp tục được duy trì và giảm xuống dưới 1,700 USD/oz trong thời gian ngắn. Do đó, nếu mức hỗ trợ quan trọng là 1,680 USD/oz được giữ vững, chúng tôi cho rằng các nhà đầu tư sẽ mua vàng khi giá giảm", Standard Chartered nêu rõ trong báo cáo.

Tại thị trường dầu, nhóm nghiên cứu nhìn nhận, giá dầu đã giảm trong vài tuần qua, gần đây giao dịch dưới 100 USD/thùng do lo ngại suy thoái kinh tế và việc EU nới lỏng chính sách cấm vận cho phép hàng của Nga xuất sang nước thứ ba phần.

Tuy nhiên, theo Standard Chartered: "Giá dầu sẽ tiếp tục được hỗ trợ do nguồn cung thắt chặt bất chấp nhu cầu có suy giảm. Hiện đầu tháng 8/2022, OPEC dự báo sản lượng sẽ cần đạt 30,1 triệu thùng/ngày vào năm 2023 để cân bằng cung-cầu toàn cầu, tăng 900 nghìn thùng/ngày so với năm 2022/ điều này có vẻ khó thực hiện khi OPEC đang phải xoay sở chật vật với hạn chế công suất".

Xu hướng VN-Index chỉ có thể cải thiện khi vượt lên kháng cự quanh 1800 điểm

VnEconomy giới thiệu nhận định và khuyến nghị đầu tư của một số công ty chứng khoán về diễn biến thị trường ngày 12/8/2026

DatVietVAC lên kế hoạch IPO hơn 11 triệu cổ phiếu

DatVietVAC dự kiến chào bán hơn 11 triệu cổ phiếu với giá 54.800 đồng/cổ phiếu, đưa vốn hóa sau IPO lên hơn 6.000 tỷ đồng. Đồng thời, hướng tới mục tiêu trở thành “kỳ lân văn hóa” của Việt Nam…

Khối ngoại mạnh tay xả hàng, tổ chức trong nước "cân" lệnh

Điểm yếu hôm nay vẫn là thanh khoản, ba sàn khớp lệnh vỏn vẹn gần 17.000 tỷ đồng giảm mạnh so với phiên giao dịch hôm qua trong đó nhà đầu tư nước ngoài bán ròng 762,7 tỷ đồng, tính riêng giao dịch khớp lệnh thì bán ròng 746,2 tỷ đồng.

Dòng tiền vẫn kiên trì với cổ phiếu vừa và nhỏ

Đà giảm lan rộng ở nhóm cổ phiếu blue-chips VN30 đã khiến VN-Index mất cơ hội tăng phiên chiều nay. Tuy vậy thị trường cũng không kém, khi nhóm cổ phiếu vừa và nhỏ “xanh” vượt trội. Duy có điều nhóm này khó có thể thúc đẩy thanh khoản.

Dòng tiền tiết kiệm của người dân đang định hình lại thị trường chứng khoán châu Á

Dòng tiền tiết kiệm của người dân đang trở thành động lực quan trọng trên thị trường chứng khoán châu Á, giúp khu vực giảm phụ thuộc vào vốn ngoại. Tuy nhiên, làn sóng đầu tư trong nước cũng làm gia tăng rủi ro đầu cơ...

Kỳ họp không thường lệ lần thứ nhất, Quốc hội khóa XVI đang trải qua tuần làm việc đầu tiên. Hàng loạt các dự án Luật, dự thảo Luật quan trọng được các đại biểu Quốc hội tập trung thảo luận. Trong đó có dự án Nghị quyết nhằm bảo vệ cán bộ dám nghĩ, dám làm.

Đại sứ Australia tại Việt Nam: 3 yếu tố then chốt hút FDI chất lượng cao

Đại sứ Australia tại Việt Nam: 3 yếu tố then chốt hút FDI chất lượng cao

Kim ngạch thương mại song phương về hàng hóa và dịch vụ giữa Việt Nam và Australia hiện đạt khoảng 30 tỷ AUD (tương đương 21 tỷ USD), tăng hơn gấp đôi so với năm 2020. Chính phủ Australia cam kết thúc đẩy đầu tư hai chiều với Việt Nam. VnEconomy đã có cuộc trao đổi với bà Gillian Bird, Đại sứ Australia tại Việt Nam xung quanh dư địa hợp tác giữa hai nước, đặc biệt là các yếu tố mà doanh nghiệp quan tâm khi đầu tư tại Việt Nam.

Định hướng metro và TOD chiến lược trong phát triển đô thị bền vững

Phát triển đô thị theo định hướng giao thông công cộng (TOD) kết hợp với mạng lưới đường sắt đô thị (metro) là chiến lược cốt lõi để giải quyết ùn tắc và tái cấu trúc không gian. Mô hình này tập...

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Giá vàng trong nước và thế giới

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

VnEconomy Interactive

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...