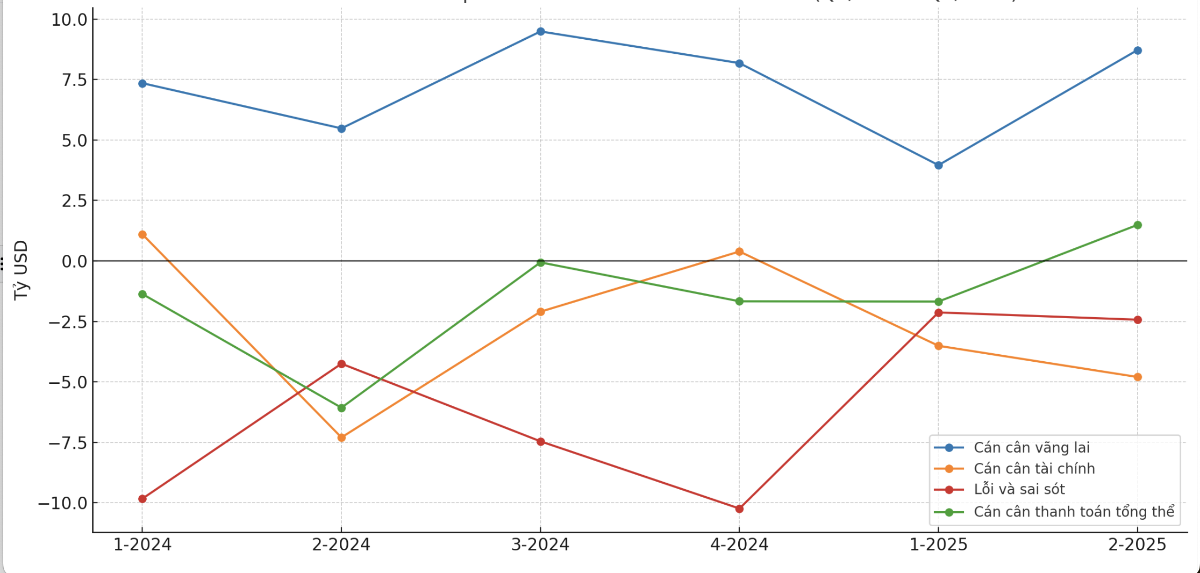

Sau 5 quý liên tiếp thâm hụt, cán cân thanh toán tổng thể của Việt Nam đã quay lại trạng thái thặng dư, đạt 1,488 tỷ USD trong quý 2/2025. Động lực chính đến từ cán cân vãng lai, với thặng dư lên tới 8,723 tỷ USD – mức cao thứ 2 trong 6 quý gần nhất. Dòng vốn đầu tư trực tiếp nước ngoài (FDI) tăng mạnh, trong khi áp lực rút vốn gián tiếp đã giảm rõ rệt.

-

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

-

02437552050

02437552050

Cán cân thanh toán tổng thể thặng dư sau 5 quý thâm hụt liên tiếp

Theo số liệu Ngân hàng Nhà nước vừa công bố, đến cuối quý 2/2025, cán cân thanh toán tổng thể của Việt Nam thặng dư gần 1,49 tỷ USD, đảo chiều so với mức thâm hụt của 5 quý liên tiếp trước đó (từ quý 1/2024 đến quý 1/2025)…

Sự cải thiện này chủ yếu do cán cân vãng lai thặng dư cao, trong khi các yếu tố bất ổn của cán cân tài chính vẫn cần được tiếp tục theo dõi, đặc biệt là dòng vốn ngắn hạn và nghĩa vụ trả nợ khu vực tư nhân.

Trong quý 2/2025, cán cân vãng lai đạt 8,72 tỷ USD, tăng 120% so với quý 1/2025 (3,96 tỷ USD), tăng 6,7% so với quý 4/2024 (8,18 tỷ USD) và tăng 59% so với cùng kỳ năm trước (5,48 tỷ USD).

Đây là mức cao thứ hai trong vòng sáu quý trở lại đây, chỉ đứng sau quý 3/2024, phản ánh rõ nét sự đóng góp tích cực từ thặng dư thương mại hàng hóa và dòng tiền chuyển giao vãng lai.

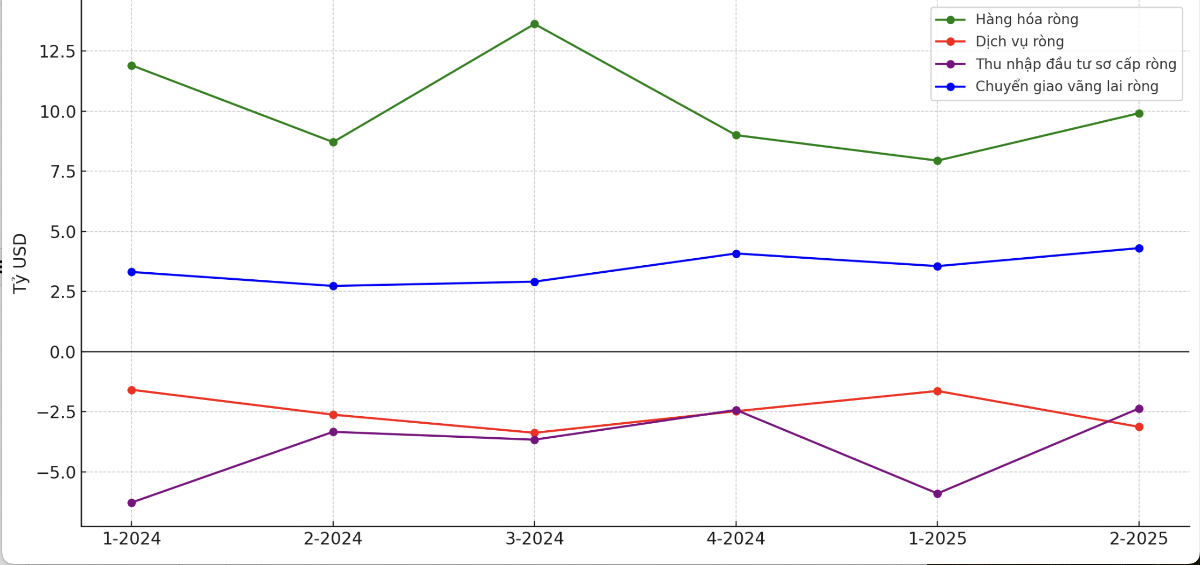

Trong các cấu phần của cán cân vãng lai, xuất khẩu hàng hóa theo giá FOB (Free on board) đạt 117,03 tỷ USD, trong khi nhập khẩu FOB đạt 107,11 tỷ USD, tạo ra thặng dư thương mại hàng hóa 9,91 tỷ USD. So với các giai đoạn trước, mức thặng dư này tăng: 24,9% so với quý 1/2025 (7,94 tỷ USD); 10,1% so với quý 4/2024 (8,99 tỷ USD); 13,8% so với quý 2/2024 (8,71 tỷ USD).

Tuy nhiên, cán cân dịch vụ không được cải thiện khi tiếp tục thâm hụt -3,13 tỷ USD, tăng mạnh so với quý 1/2025 (-1,64 tỷ USD), dù đã cải thiện so với cùng kỳ năm trước (-3,8 tỷ USD).

Thu nhập sơ cấp ròng (thu nhập từ đầu tư, như cổ tức, lãi vay và lợi nhuận chuyển ra nước ngoài) tiếp tục ghi nhận thâm hụt -2,36 tỷ USD, cải thiện đáng kể so với quý 1/2025 (-5,90 tỷ USD) và quý 2/2024 (-3,33 tỷ USD).

Chuyển giao vãng lai ròng đạt 4,3 tỷ USD trong quý 2/2025, tăng 70% so với quý 1/2025 (2,51 tỷ USD) và tăng 45,8% so với cùng kỳ năm 2024 (2,95 tỷ USD). Khoản mục này bao gồm các khoản chuyển tiền một chiều không hoàn lại từ nước ngoài vào Việt Nam như kiều hối của người lao động, viện trợ không hoàn lại từ chính phủ và các tổ chức quốc tế, lương hưu và trợ cấp từ nước ngoài.

Trong quý 2/2025, cán cân tài chính tiếp tục thâm hụt -4,8 tỷ USD, sâu hơn quý 1/2025 (-3,51 tỷ USD) nhưng cải thiện so với cùng kỳ 2024 (-7,3 tỷ USD).

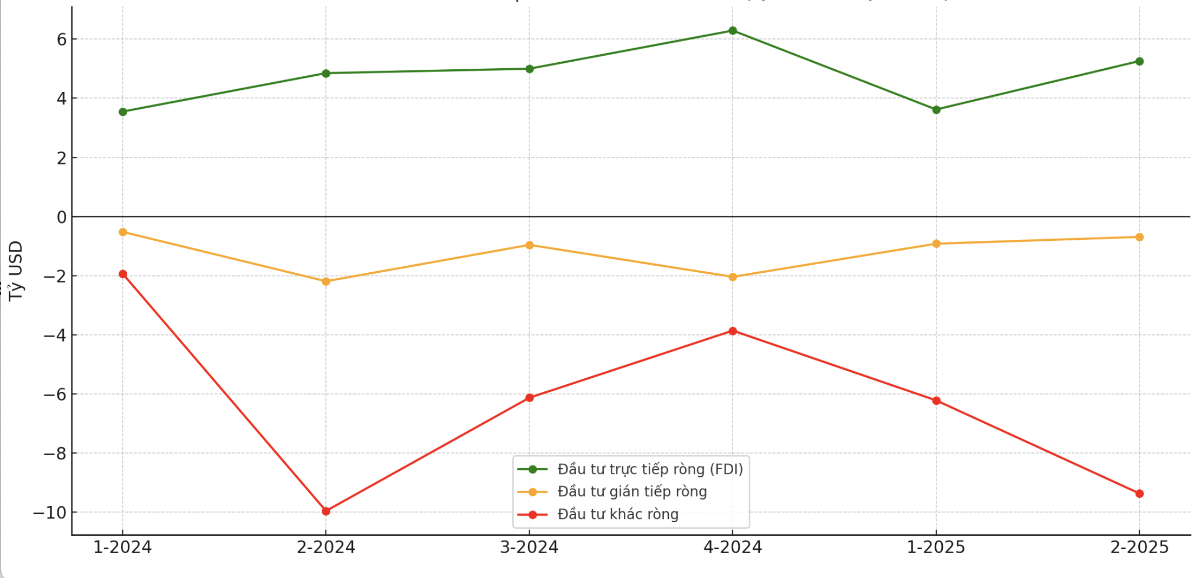

Mặc dù đầu tư trực tiếp nước ngoài (FDI) ròng vẫn đạt kết quả tích cực (+5,26 tỷ USD), nhưng áp lực lớn từ khoản mục đầu tư khác khiến cán cân tài chính chung vẫn âm đáng kể.

FDI ròng tăng 45% so với quý 1/2025 (3,62 tỷ USD), chỉ sau quý 4/2024 (6,29 tỷ USD), phản ánh niềm tin của nhà đầu tư nước ngoài về môi trường đầu tư tại Việt Nam.

Đầu tư gián tiếp vẫn ghi nhận thâm hụt -0,69 tỷ USD trong quý 2/2025, cao hơn mức -0,92 tỷ USD của quý 1/2025. Dù vẫn âm nhưng mức thâm hụt này đã cải thiện đáng kể so với giai đoạn quý 2/2024 và quý 4/2024, hai thời điểm có mức rút vốn mạnh nhất, lần lượt là -2,19 tỷ USD và -2,04 tỷ USD.

Dữ liệu cho thấy, trong giai đoạn giữa năm 2024, áp lực rút vốn từ nhà đầu tư nước ngoài trên các thị trường tài chính, gồm cổ phiếu niêm yết, trái phiếu chính phủ và chứng chỉ quỹ – diễn ra với cường độ cao. Tuy nhiên, đến nửa đầu năm 2025, mặc dù dòng vốn đầu tư gián tiếp vẫn có xu hướng rút ra, quy mô đã giảm dần, cho thấy thị trường đã có phần ổn định hơn về tâm lý và kỳ vọng của nhà đầu tư quốc tế.

Khoản mục đầu tư khác trong quý 2/2025 ghi nhận mức thâm hụt lớn -9,37 tỷ USD, cao hơn đáng kể so với quý 1/2025 (-6,22 tỷ USD) và gần bằng mức -9,96 tỷ USD trong quý 2/2024. Khoản thâm hụt này phản ánh dòng vốn rút ròng khỏi Việt Nam dưới nhiều hình thức: tổ chức tín dụng và dân cư tăng tiền gửi ở nước ngoài, doanh nghiệp tăng đầu tư tài sản tài chính ở nước ngoài và sự sụt giảm các khoản vay mới.

Đáng chú ý, trong quý 2/2025, tổng giá trị trả nợ gốc lên tới 9,28 tỷ USD (bao gồm cả ngắn và dài hạn), trong đó khu vực tư nhân trả tới 3,31 tỷ USD dài hạn, chiếm gần 86% tổng trả nợ dài hạn. Đây là mức trả nợ gốc cao thứ hai trong 6 quý gần nhất, chỉ sau quý 2/2024.

Khoản mục "Lỗi và sai sót" trong quý 2/2025 tiếp tục ghi nhận thâm hụt -2,43 tỷ USD, nhỉnh hơn so với quý trước (-2,13 tỷ USD). Mặc dù vậy, mức sai lệch này đã được cải thiện đáng kể so với năm 2024. Tính trong 6 quý gần nhất, quý 4/2024 là thời điểm có sai số lớn nhất, với mức âm lên tới -10,24 tỷ USD, cho thấy sự chênh lệch thống kê rất đáng kể giữa các dòng vốn thực tế và ghi nhận trên cán cân thanh toán.

Cuối cùng, tài sản dự trữ ngoại hối của Việt Nam giảm 1,49 tỷ USD trong quý 2/2025. Tuy nhiên, diễn biến này không phản ánh sự thiếu hụt ngoại tệ mà có thể là kết quả từ hoạt động điều tiết thị trường ngoại hối của Ngân hàng Nhà nước. Việc cán cân thanh toán tổng thể thặng dư cho thấy nền kinh tế vẫn đang thu ròng được ngoại tệ, dù dự trữ giảm trong kỳ.

Bài liên quan

Giải pháp kiềm chế lạm phát, ổn định kinh tế vĩ mô 5 tháng cuối năm

Tại Họp báo Chính phủ thường kỳ do Bộ trưởng, Chủ nhiệm Văn phòng Chính phủ Đặng Xuân Phong chủ trì ngày 3/8, thông tin về tình hình phát triển kinh tế-xã hội tháng 7 và 7 tháng đầu năm cho thấy các ngành sản xuất duy trì xu hướng tích cực.

“Chủ tịch Kevin Warsh muốn giảm số cuộc họp lãi suất của Fed”

Đề xuất này có thể dẫn tới thay đổi lớn trong cách thức hoạt động của Fed, đồng thời mở ra nhiều cuộc thảo luận về tác động đối với thị trường tài chính...

Huy động vốn tại TP. Hồ Chí Minh và TP. Đồng Nai đạt hơn 6,1 triệu tỉ đồng sau 6 tháng

Trong bối cảnh kinh tế đang dần phục hồi sau những biến động toàn cầu, việc huy động vốn tại TP. Hồ Chí Minh và Đồng Nai đã đạt hơn 6,1 triệu tỉ đồng sau 6 tháng, tăng 7,1% so với cuối năm 2025…

Sửa đổi Luật Ngân hàng Nhà nước: Cần tăng năng lực cảnh báo rủi ro dòng vốn

Trong bối cảnh dòng vốn quốc tế ngày càng tác động mạnh đến thị trường ngoại hối, việc sửa đổi Luật Ngân hàng Nhà nước theo hướng tăng quyền chủ động cho Ngân hàng Nhà nước Việt Nam trong thu thập, tổng hợp và khai thác dữ liệu về ngoại hối, cán cân thanh toán và trạng thái đầu tư quốc tế là cần thiết..

Người mua vàng nhẫn lỗ 56 triệu đồng/lượng sau khi “đu đỉnh”

Trong phiên 3.8, giá mua vàng miếng SJC phổ biến ở mức 137,5 triệu đồng/lượng. So với giá bán cao kỷ lục 190,9 triệu đồng vào đầu tháng 3, người mua thiệt khoảng 53,4 triệu đồng/lượng. Với vàng nhẫn “4 số 9”, mức thiệt còn lớn hơn, dao động từ 52 triệu – 56 triệu đồng/lượng…

Sáu tháng đầu năm 2026 khép lại với nhiều tín hiệu tích cực của nền kinh tế. Đằng sau những con số tăng trưởng là yêu cầu nhìn lại hiệu quả thực thi các quyết sách và nhận diện những động lực cần tiếp tục được khơi thông trong chặng đường còn lại của năm, hướng tới mục tiêu tăng trưởng hai con số.

Giải pháp kiềm chế lạm phát, ổn định kinh tế vĩ mô 5 tháng cuối năm

Giải pháp kiềm chế lạm phát, ổn định kinh tế vĩ mô 5 tháng cuối năm

Tại Họp báo Chính phủ thường kỳ do Bộ trưởng, Chủ nhiệm Văn phòng Chính phủ Đặng Xuân Phong chủ trì ngày 3/8, thông tin về tình hình phát triển kinh tế-xã hội tháng 7 và 7 tháng đầu năm cho thấy các ngành sản xuất duy trì xu hướng tích cực.

Định hướng metro và TOD chiến lược trong phát triển đô thị bền vững

Phát triển đô thị theo định hướng giao thông công cộng (TOD) kết hợp với mạng lưới đường sắt đô thị (metro) là chiến lược cốt lõi để giải quyết ùn tắc và tái cấu trúc không gian. Mô hình này tập...

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Giá vàng trong nước và thế giới

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

VnEconomy Interactive

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...