Cần thiết lập cơ chế cạnh tranh công bằng khi chuyển đổi QR thanh toán

PPhan Linh

Chọn cỡ chữ

Theo các chuyên gia, dù mang lại nhiều tiện ích như nhanh chóng, không phí và dễ triển khai, việc sử dụng mã QR cá nhân để giao dịch tràn lan như hiện nay vẫn tiềm ẩn nhiều rủi ro: từ thiếu cơ chế bảo vệ người tiêu dùng, khó tra soát, gây thất thu thuế, đến không thể kết nối thanh toán quốc tế...

Nhiều khuyến nghị/giải pháp hữu ích đã được các chuyên gia thảo luận tại hội thảo.

Để khắc phục, việc chuyển đổi sang QR thanh toán (QR Pay) là xu hướng tất yếu. Quá trình này không chỉ giúp minh bạch dòng tiền trong nền kinh tế, tạo nền tảng dữ liệu quan trọng cho công tác quản lý thuế, quản lý thị trường, mà còn tạo dư địa phát triển dịch vụ giá trị gia tăng cho các Fintech.

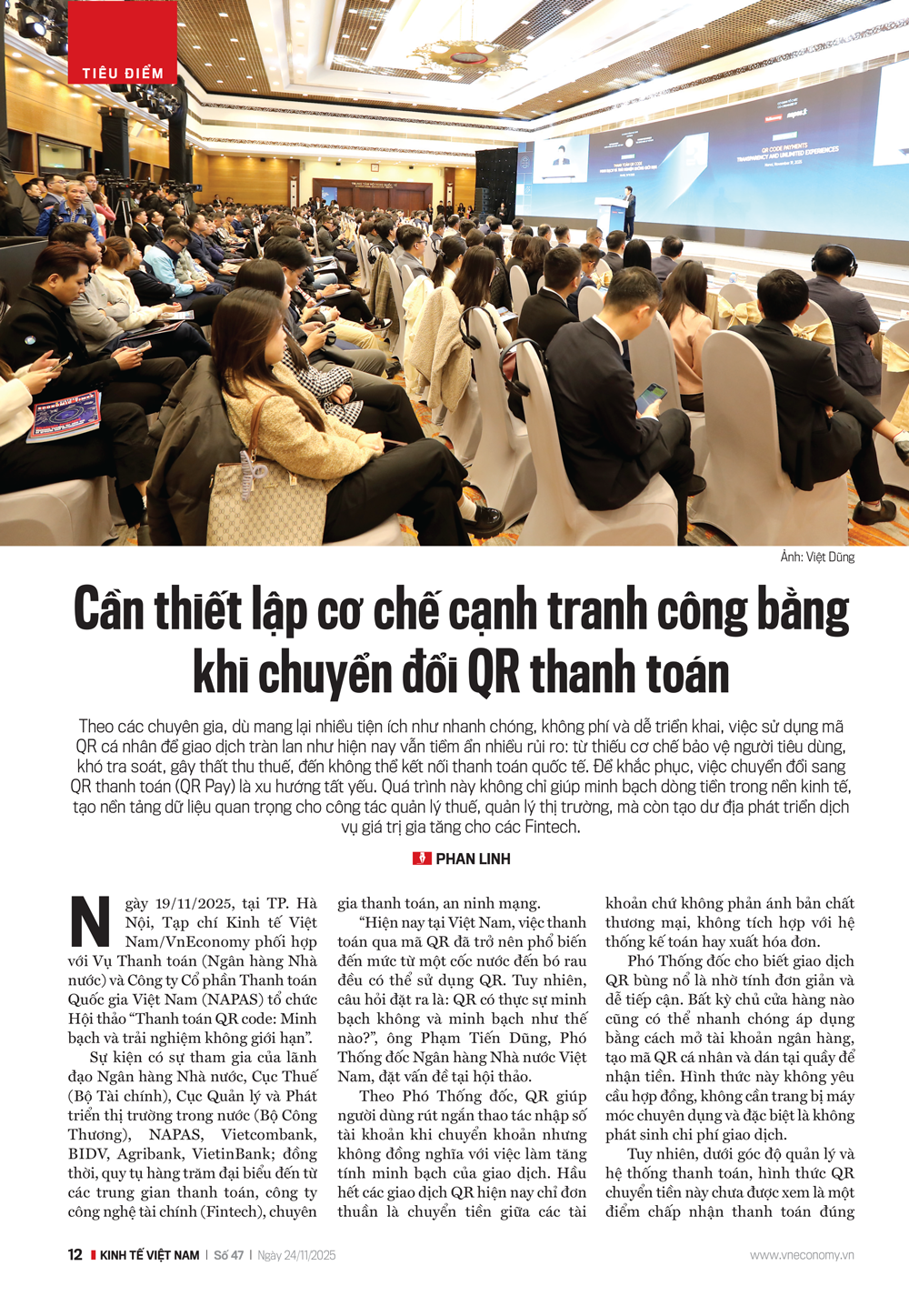

Những vấn đề trên đã được phân tích sâu tại Hội thảo “Thanh toán QR code: Minh bạch và trải nghiệm không giới

hạn” do Tạp chí Kinh tế Việt Nam/VnEconomy phối hợp với Vụ Thanh toán (Ngân hàng Nhà nước) và Công ty Cổ phần Thanh toán Quốc gia Việt Nam (NAPAS) tổ chức ngày 19/11/2025.

Sự

kiện có sự tham gia của lãnh đạo Ngân hàng Nhà nước, Cục Thuế (Bộ Tài chính), Cục

Quản lý và Phát triển thị trường trong nước (Bộ Công Thương), NAPAS,

Vietcombank, BIDV, Agribank, VietinBank; đồng thời, quy tụ hàng trăm đại biểu đến

từ các trung gian thanh toán, công ty công nghệ tài chính (Fintech), chuyên gia

thanh toán, an ninh mạng.

“Hiện

nay tại Việt Nam, việc thanh toán qua mã QR đã trở nên phổ biến đến mức từ một

cốc nước đến bó rau đều có thể sử dụng QR. Tuy nhiên, câu hỏi đặt ra là: QR có

thực sự minh bạch không và minh bạch như thế nào?”, ông Phạm Tiến Dũng, Phó Thống

đốc Ngân hàng Nhà nước Việt Nam, đặt vấn đề tại hội thảo.

Theo

Phó Thống đốc, QR giúp người dùng rút ngắn thao tác nhập số tài khoản khi chuyển

khoản nhưng không đồng nghĩa với việc làm tăng tính minh bạch của giao dịch. Hầu

hết các giao dịch QR hiện nay chỉ đơn thuần là chuyển tiền giữa các tài khoản

chứ không phản ánh bản chất thương mại, không tích hợp với hệ thống kế toán hay

xuất hóa đơn.

Phó

Thống đốc cho biết giao dịch QR bùng nổ là nhờ tính đơn giản và dễ tiếp cận. Bất

kỳ chủ cửa hàng nào cũng có thể nhanh chóng áp dụng bằng cách mở tài khoản ngân

hàng, tạo mã QR cá nhân và dán tại quầy để nhận tiền. Hình thức này không yêu cầu

hợp đồng, không cần trang bị máy móc chuyên dụng và đặc biệt là không phát sinh

chi phí giao dịch.

Tuy

nhiên, dưới góc độ quản lý và hệ thống thanh toán, hình thức QR chuyển tiền này

chưa được xem là một điểm chấp nhận thanh toán đúng nghĩa. Trên thực tế, đây chỉ

là mã QR gắn với tài khoản cá nhân, không gắn với doanh nghiệp hay tổ chức

thương mại, do đó không thể xác định rõ bản chất của giao dịch: đó là thanh

toán hàng hóa, chuyển tiền giữa cá nhân hay là khoản vay? Điều này đặt ra rủi

ro lớn về tính minh bạch và xử lý tranh chấp.

Thực

tế, nhiều cửa hàng vẫn để khách thanh toán vào tài khoản cá nhân của nhân viên,

điều này khiến không có lịch sử thương mại rõ ràng, gây khó khăn trong việc khiếu

nại, đối soát giao dịch và thực hiện nghĩa vụ thuế.

LỘ TRÌNH PHÁT TRIỂN QR PAYMENT

Phó

Thống đốc lưu ý lộ trình nâng cấp từ QR chuyển tiền (QR Transfer) lên QR thanh

toán (QR Payment) cần xét đến điều kiện thực tế để đảm bảo hài hòa, không nóng

vội, cực đoan. Chẳng hạn, tiểu thương bán rau ở chợ không có phần mềm bán hàng

hay hóa đơn điện tử. Với họ, QR chuyển tiền vẫn là hình thức thiết thực, đặc biệt

khi đã tích hợp thêm công cụ như loa thông báo nhận tiền.

Ngược

lại, nếu áp dụng QR thanh toán đúng nghĩa thì phía merchant (người bán) phải

đáp ứng những yêu cầu rất cao về hệ thống đặt hàng, kết nối thanh toán, xuất

hóa đơn và đặc biệt là hạch toán tự động vào hệ thống kế toán. Việc này đòi hỏi

sự tích hợp đồng bộ giữa hệ thống của người bán, người mua và ngân hàng, trung

gian thanh toán. Vì vậy, không phải đơn vị nào cũng triển khai được QR Payment

một cách đầy đủ.

Phó

Thống đốc lấy ví dụ điển hình là thanh toán hóa đơn điện lực. Ngân hàng kết nối

với ngành điện để lấy dữ liệu hóa đơn, sau khi thanh toán xong, hệ thống tự động

ghi nhận và không thể thanh toán trùng. Nhờ đó, việc gạch hóa đơn, hạch toán kế

toán đều được tự động hóa. Để có được điều đó, ngành điện phải có hệ thống dữ

liệu tập trung, đồng bộ và sẵn sàng chia sẻ.

Với

các hoạt động thanh toán song biên, QR cũng đang phát huy hiệu quả. Ông Dũng

chia sẻ: “Khi sang Lào, tôi chỉ cần dùng Mobile Banking Việt Nam để quét mã QR

của đơn vị bán tại Lào và thanh toán ngay. Không cần thẻ, không đổi tiền. Đây

là trải nghiệm liền mạch, tiết kiệm chi phí và mang lại sự tiện lợi tối đa cho

cả người mua lẫn người bán”.

Phó

Thống đốc đề nghị các chuyên gia, đại diện các ngân hàng và tổ chức trung gian

thanh toán tích cực tham gia thảo luận, làm rõ những lợi ích thiết thực mà QR

thanh toán mang lại cho nền kinh tế. Đồng thời, cần đề xuất lộ trình phát triển

QR thanh toán phù hợp, đảm bảo không gây xáo trộn hoặc áp lực đột ngột cho các

đơn vị cung cấp hàng hóa, dịch vụ (merchant).

Bên

cạnh đó, Phó Thống đốc cũng nhấn mạnh việc xác định các “nút thắt” trong quá

trình chuyển đổi, từ đó đưa ra giải pháp khả thi và bền vững, nhằm thúc đẩy

thanh toán số phát triển đồng bộ, minh bạch và toàn diện hơn trong thời gian tới.

TỪ TIỆN LỢI ĐẾN MINH BẠCH

Tại

hội thảo, các chuyên gia cảnh báo rằng việc sử dụng mã QR cá nhân để chuyển tiền

thay vì QR thanh toán chính thức sẽ gây ra nhiều hệ lụy nghiêm trọng, đặc biệt

là trong các tình huống tra soát, hoàn tiền, hoặc xử lý tranh chấp khi phát

sinh lỗi giao dịch.

Một

điểm chung được nhấn mạnh là cần phân biệt rõ ràng giữa QR chuyển tiền và QR

thanh toán. QR chuyển tiền thường gắn với tài khoản cá nhân, không có cơ chế kiểm

soát, trong khi QR thanh toán là giao dịch một lần, có tính xác thực, bảo mật

và cho phép xử lý khiếu nại. Điều này đặc biệt quan trọng trong bảo vệ quyền lợi

người tiêu dùng. Khi sử dụng QR thanh toán, khách hàng có thể được hỗ trợ tra

soát hoặc hoàn tiền khi có sai sót, trong khi với QR chuyển tiền, giao dịch

hoàn tất ngay lập tức và rủi ro hoàn toàn thuộc về người sử dụng.

Không

những vậy, QR thanh toán còn hỗ trợ cơ quan thuế nói riêng và các cơ quan quản

lý nhà nước nói chung trong việc theo dõi dòng tiền trong nền kinh tế, từ đó có

được dữ liệu chính xác phục vụ công tác quản lý, giám sát và điều hành chính

sách hiệu quả hơn.

Phó Thống đốc Phạm Tiến Dũng phát biểu tại hội thảo.

“Về phía cơ quan thuế, việc chuyển khoản giúp ghi nhận giao dịch nhanh và rõ ràng hơn. Tuy nhiên, không thể đánh đồng việc thanh toán tiền mặt với trốn thuế. Cũng không phải cứ dùng QR payment là đảm bảo đã nộp đủ thuế. Nếu QR chỉ dừng ở khâu chuyển tiền vào tài khoản mà không được hạch toán kế toán thì vẫn chưa đủ. Vì vậy, QR payment cần gắn với hệ thống kế toán doanh nghiệp để tạo ra sự minh bạch thực sự.”

Tầm

quan trọng của việc chuyển đổi từ QR chuyển tiền sang QR thanh toán càng được

nhấn mạnh khi Việt Nam mở rộng thanh toán xuyên biên giới. Lãnh đạo Vụ Thanh

toán, Ngân hàng Nhà nước, khẳng định: “Không thể để khách hàng Trung Quốc chuyển

tiền trực tiếp vào tài khoản cá nhân của người bán tại Việt Nam. Việc đó là

không hợp lệ và không được phép”.

Do

đó, QR thanh toán không chỉ là lựa chọn tối ưu về mặt nghiệp vụ mà còn là điều

kiện bắt buộc nếu Việt Nam muốn tích hợp vào hệ sinh thái thanh toán quốc tế, đảm

bảo tuân thủ quy định pháp lý toàn cầu.

ĐỒNG THUẬN THIẾT LẬP CƠ CHẾ GIÁ SÀN

Tuy

nhiên, quá trình chuyển đổi không đơn giản. Một rào cản lớn hiện nay là mức phí

giao dịch. QR chuyển tiền hiện vẫn miễn phí cho người dùng, trong khi QR thanh

toán có thể áp dụng phí giao dịch. Sự chênh lệch này khiến nhiều người cung cấp

hàng hóa, dịch vụ (merchant) do dự hoặc từ chối triển khai QR thanh toán, bỏ

qua lợi ích dài hạn về tính minh bạch và khả năng quản lý.

Thị

trường còn đối mặt với nguy cơ phá giá biểu phí. Một số ngân hàng miễn phí hoàn

toàn QR thanh toán cho merchant nhằm giành thị phần, tạo ra sự méo mó trong cạnh

tranh và ảnh hưởng đến khả năng duy trì chất lượng hạ tầng, đặc biệt là các chi

phí liên quan đến bảo mật và vận hành hệ thống.

Trước

thực trạng này, nhiều chuyên gia đề xuất Ngân hàng Nhà nước, Hiệp hội Ngân hàng

Việt Nam cần xem xét áp dụng cơ chế giá sàn, theo mô hình của các quốc gia phát

triển, trong đó các thành viên không được phép cung cấp dịch vụ thấp hơn mức

phí tối thiểu quy định. Điều này nhằm đảm bảo sự ổn định, công bằng và phát triển

bền vững của thị trường thanh toán.

Dưới sự chứng kiến của đại diện bộ/ngành và cơ quan báo chí VnEconomy, cộng đồng ngân hàng, trung gian thanh toán cam kết đồng kiến tạo thị trường thanh toán nội địa và xuyên biên giới.

Riêng

với các nhóm đặc thù như bệnh viện, trường học, dịch vụ công, các chuyên gia

cho rằng cần áp dụng mức phí ưu đãi thấp hơn, phù hợp với chính sách khuyến

khích thanh toán không dùng tiền mặt trong khu vực công và đảm bảo tính phục vụ

xã hội.

Trong

quá trình phát triển QR thanh toán, NAPAS được đánh giá là đơn vị giữ vai trò hạ

tầng cốt lõi, đóng vai trò kiến tạo và trung lập, không cạnh tranh thị phần với

các thành viên. Các chuyên gia nhấn mạnh NAPAS không cạnh tranh với các đơn vị

thành viên, mà xây dựng nền tảng hạ tầng chung, đảm bảo sự độc lập, trung lập,

hướng tới phát triển toàn diện cho cả thị trường.

Người tiêu dùng sẽ là

nhân tố quyết định sự phát triển của QR thanh toán. Theo nhận định từ hội thảo,

khi khách hàng hiểu rõ lợi ích thực sự mà QR thanh toán mang lại: từ sự bảo vệ

pháp lý, tính an toàn giao dịch đến sự tiện lợi, họ sẽ chủ động lựa chọn hình

thức này. Khi người dùng có nhu cầu rõ ràng, các merchant sẽ không thể đứng

ngoài cuộc. Khi đó, QR thanh toán sẽ phát triển một cách tự nhiên, bền vững và

phù hợp với xu hướng thị trường hiện đại.

Nội dung đầy đủ của bài viết được đăng tải trên Tạp chí Kinh tế Việt Nam số 47-2025 phát hành ngày 24/11/2025. Kính mời Quý độc giả tìm đọc tại đây:

Ngày 27/7, thị trường tự do ghi nhận giá mua USD cao hơn từ 233 - 465 đồng so với các ngân hàng nhưng giá bán lại thấp hơn 55 - 137 đồng. Chênh lệch giá mua - bán trên thị trường tự do khoảng 20 đồng mỗi USD...

Lãi suất qua đêm trên thị trường liên ngân hàng giảm xuống mức thấp nhất kể từ đầu năm, nhưng lãi suất kỳ hạn 1 tháng vẫn neo trên 7%, kéo chênh lệch giữa hai kỳ hạn lên gần 5 điểm phần trăm. Diễn biến này cho thấy thanh khoản ngắn hạn được cải thiện nhờ các biện pháp điều hành của Ngân hàng Nhà nước, song thị trường vẫn thận trọng với triển vọng nguồn vốn trong bối cảnh rủi ro bên ngoài gia tăng…

Với 3 phiên tăng liên tiếp (24-27/7), tuỳ doanh nghiệp, giá mua vàng miếng SJC tăng tổng cộng từ 4 triệu - 7 triệu đồng/lượng và giá bán tăng từ 3 triệu – 6 triệu đồng/lượng. Đối với vàng nhẫn, tổng mức tăng thấp hơn so với vàng miếng SJC gần một nửa…

Tuy đã có các khung cơ bản nhưng những chi tiết để doanh nghiệp có thể thực hiện được dự án tín chỉ carbon vẫn còn thiếu. Doanh nghiệp vẫn đang chờ hướng dẫn chi tiết từ các bộ, ngành để có thể tạo ra tín chỉ trao đổi, bù trừ trong nước và có thêm loại hàng hóa thứ hai đưa lên sàn giao dịch, thay vì chỉ có Hạn ngạch như hiện nay.

Giá vàng tăng mạnh khi khởi động tuần giao dịch mới vào sáng nay (27/7) tại thị trường châu Á, khi những tín hiệu xuống thang của cuộc chiến tranh ở Vùng Vịnh kéo giá dầu thô giảm mạnh...

Tuy đã có các khung cơ bản nhưng những chi tiết để doanh nghiệp có thể thực hiện được dự án tín chỉ carbon vẫn còn thiếu. Doanh nghiệp vẫn đang chờ hướng dẫn chi tiết từ các bộ, ngành để có thể tạo ra tín chỉ trao đổi, bù trừ trong nước và có thêm loại hàng hóa thứ hai đưa lên sàn giao dịch, thay vì chỉ có Hạn ngạch như hiện nay.

Phát triển đô thị theo định hướng giao thông công cộng (TOD) kết hợp với mạng lưới đường sắt đô thị (metro) là chiến lược cốt lõi để giải quyết ùn tắc và tái cấu trúc không gian. Mô hình này tập...

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...

![[Trực tiếp]: Hội thảo “Thanh toán QR Code: Minh bạch và Trải nghiệm không giới hạn”](https://premedia.vneconomy.vn/files/uploads/2025/11/18/58aabfed1b784ab4acce8f45ab18d609-50430.jpg?w=450&h=270&mode=crop)