-

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

-

02437552050

02437552050

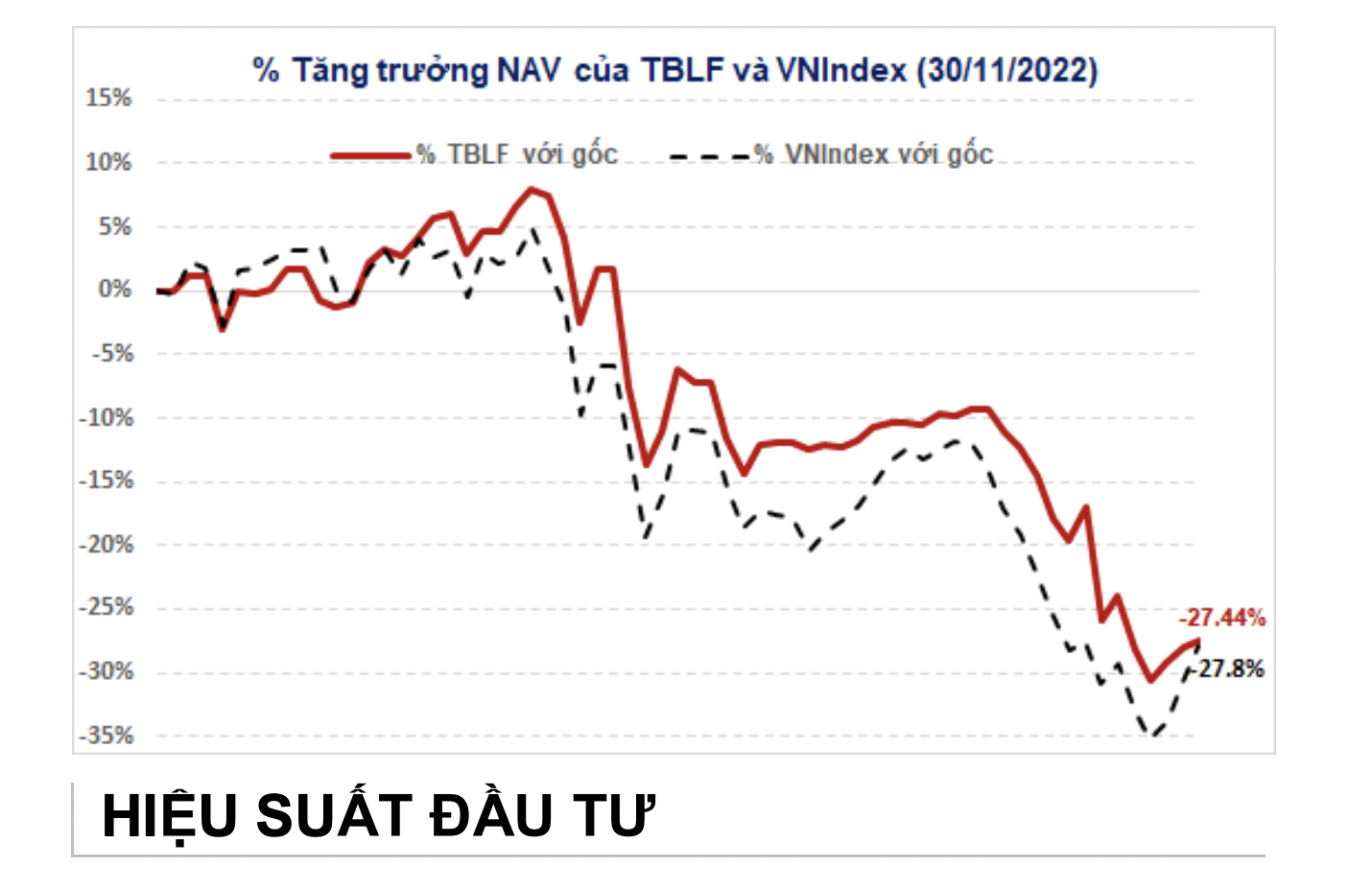

Cắt lỗ HPG đúng đáy, quỹ của SGI Capital âm nặng tháng 11 dù thị trường hồi mạnh

Sau khi đẩy mạnh mua vào cổ phiếu HPG hồi tháng 8 tháng 9, quỹ đầu tư cổ phiếu Ballad Việt Nam của SGI Capital đã phải cắt lỗ liên tục trong tháng 10 và tháng 11, tổng tài sản báo lỗ gần 5% và đưa tỷ trọng tiền mặt lên cao nhất.

Quỹ đầu tư cổ phiếu tăng trưởng Ballad Việt Nam được giới thiệu là hướng tới mục tiêu lợi nhuận vượt trội nhờ phân bổ tập trung vào 15-20 cổ phiếu có xếp hạng cao nhất trong danh mục theo dõi của SGI Capital. Đây đều là những doanh nghiệp năng động và hiệu quả nhất của nền kinh tế Việt Nam với tốc độ tăng trưởng nhanh trong 3-5 năm tới.

Tuy nhiên, việc đẩy mạnh gom cổ phiếu HPG đã mang lại trái đắng cho quỹ khi liên tục vài cắt lỗ trong 2 tháng vừa qua.

"TRÁI ĐẮNG" HPG VÀ MWG

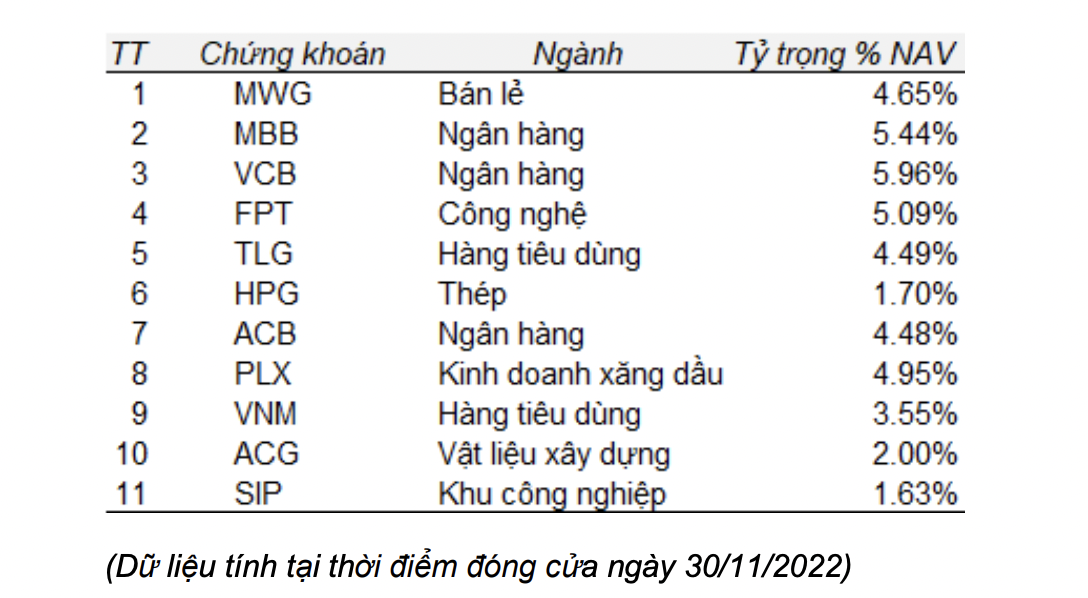

Cụ thể, quan sát cho thấy, trong tháng 8, tỷ trọng tiền mặt/tổng tài sản của Ballad Việt Nam ở mức 57,6%, còn lại quxy tập trung phân bổ PNJ với tỷ trọng 8,7%; MWG 6,8%, TLG 6,26% và HPG chỉ khoảng 3,72% và là cổ phiếu nắm giữ tỷ trọng thứ 6 trong danh mục.

Tuy nhiên, bước sang tháng 9, quỹ này đã mạnh tay gom HPG, nâng tỷ trọng danh mục từ 3,72% lên 13,86% và nằm top 2 trong nhóm cổ phiếu chiếm tỷ trọng lớn nhất, sau MWG 16,41%. Thị giá của HPG ở thời điểm này 23.000 - 24.000 đồng/cổ phiếu. Tỷ lệ tiền mặt do đó cũng giảm chỉ còn 31,9%.

Do cổ phiếu HPG mang tính chu kỳ cao nên thị giá đã giảm mạnh trong suốt hai tháng qua. Kể từ thời điểm tháng 9 đến tháng 11, thị giá HPG giảm một nửa còn 12.000 đồng/cổ phiếu. Trong tháng 10, Ballad Việt Nam đã phải cắt lỗ HPG, giảm tỷ trọng xuống còn 4,48% và sang tháng 11 tiếp tục giảm tỷ trọng chỉ còn 1,70%.

Ngoài HPG, quỹ này cũng cắt lỗ, hạ tỷ trọng hàng loạt cổ phiếu khác như MWG, ACG. Quỹ đẩy mạnh mua MWG trong tháng 9 ở vùng giá 70.000 đồng/cổ phiếu với tỷ trọng khi đó lớn nhất danh mục, từ 6,8% lên 16,41%. Tuy nhiên, sau đó thị giá MWG giảm mạnh chỉ còn 37.000 đồng cuối tháng 11. Trong giai đoạn này, quỹ liên tiếp bán ra MWG giảm tỷ trọng về hiện tại còn 4,65%.

Do đó, Ballad Việt Nam tiếp tục báo âm 4,47% trong khi thị trường hồi phục tốt vào cuối tháng 11, Vn-Index tăng gần 2% trong tháng 11 và một số quỹ khác đã thông báo có lãi trong tháng 11 vừa qua. Tính từ đầu năm đến nay, quỹ âm 28,62%. Thời điểm hiện tại, Ballad đã đưa tiền mặt về tỷ trọng cao 56,1%.

SGI NHẬN ĐỊNH KHỐI NGOẠI SẼ GIẢM MUA RÒNG

Nhận định về thị trường trong thời gian tới, theo Ballad Việt Nam, sau khi đóng vai trò dẫn dắt dòng tiền giúp thị trường chứng khoán bật mạnh tháng qua, dòng vốn ngoại vào Việt Nam có thể giảm bớt theo đà tăng của thị trường. Tuy vậy, gần 20 ngàn tỷ mua ròng trong tháng qua đã giúp VN-Index xây nền đáy ở vùng định giá rẻ lịch sử và hỗ trợ hấp thụ những dòng tiền cần phải rút khỏi thị trường giai đoạn cuối năm. Dòng vốn ngoại quý giá này cũng giúp ổn định thanh khoản và cả tâm lý ở cả thị trường chứng khoán và thị trường tiền tệ.

Về rủi ro trái phiếu doanh nghiệp, căng thẳng đã giảm bớt khi lợi tức của các loại trái phiếu doanh nghiệp được xếp hạng cao như của VIC, MSN hạ nhiệt từ vùng 25%/năm về dưới 16%/năm. Nhiều doanh nghiệp đã tích cực tiếp xúc và đưa các phương án để đàm phán lại với nhà đầu tư.

Tuy nhiên, trong giai đoạn khó về thanh khoản và lãi suất tiền gửi tăng sẽ thúc đẩy xu hướng nhà đầu tư rút tiền để chuyển sang gửi ngân hàng. Áp lực đáo hạn hơn 21 ngàn tỷ trái phiếu bất động sản trong tháng 12 và sau đó vẫn tiếp tục gây áp lực lên thanh khoản các doanh nghiệp và tổ chức tài chính liên quan.

Một tâm điểm chính cần dành nhiều sự chú ý hơn trong giai đoạn này là mức độ tăng của lãi suất huy động. Đây là biến số lớn nhất quyết định dòng tiền vào thị trường chứng khoán cũng như triển vọng tăng trưởng 2023.

Một năm qua, hệ thống ngân hàng đẩy nhanh tín dụng trong khi cung tiền (M2) hạn chế đã khiến khoảng cách giữa dư nợ tín dụng và vốn huy động (LDR) bị đẩy lên mức cao, gây căng thẳng thanh khoản và kích hoạt cuộc đua lãi suất. Chỉ khi LDR quay trở lại mức trần quy định của Ngân hàng Nhà nước, các ngân hàng mới dừng cuộc chạy đua tăng lãi suất hiện nay và xác lập đỉnh lãi suất huy động cũng như cho vay.

Với tình hình hiện nay, nền lãi suất trong nước sẽ tăng tới Q1/2023 và ổn định dần sau khi FED dừng tăng lãi suất.

"Hai động lực quan trọng của giá và định giá cổ phiếu là lãi suất và tăng trưởng vẫn đang ở xu hướng tiêu cực, trong đó tác động của lãi suất tăng mạnh và căng thẳng thanh khoản gần đây đã thay đổi đáng kể bức tranh triển vọng tăng trưởng của nhiều ngành nghề và doanh nghiệp niêm yết trong năm 2023. Việc cơ cấu lại danh mục đầu tư trong giai đoạn này là rất cần thiết để phù hợp với bối cảnh mới", quỹ này nhấn mạnh.

Đọc bài theo từ khoá

Nhà đầu tư cá nhân tiếp tục bắt đáy, mua ròng khớp lệnh gần 551 tỷ đồng

Khi thanh khoản cạn kiệt, áp lực giải chấp chưa được xử lý và dòng tiền lớn vẫn đứng ngoài, thị trường chưa thể kỳ vọng vào một nhịp hồi phục bền vững. Dù mức giảm đã rất sâu, tín hiệu quan trọng nhất vẫn là sự trở lại của lực cầu thực chất.

Quỹ Fubon ETF bất ngờ mua ròng cổ phiếu Việt Nam

Dòng tiền quay trở lại một số quỹ ETF trong tuần qua trong đó bất ngờ có quỹ Fubon FTSE Vietnam ETF.

Blog chứng khoán: Kiên nhẫn đợi

Bom ngừng rơi, tên lửa không phóng, giá dầu “rơi tự do”, chứng khoán thế giới xanh mướt cũng không “cứu” được thị trường hôm nay. Một đợt ép trụ mạnh từ sau 2h chiều đã dẫn động áp lực bán tháo lan tràn.

Ước khoảng 50 % kim ngạch xuất khẩu của Việt Nam sang Mỹ nằm ngoài phạm vi áp thuế mới 12,5%

Tuy nhiên, ngoài cuộc điều tra về lao động cưỡng bức đã có kết luận, USTR còn mở thêm các cuộc điều tra về sở hữu trí tuệ, nhắm trực tiếp vào Việt Nam, và tình trạng dư thừa công suất đối với 13 nền kinh tế, trong đó có Việt Nam.

Lại xuất hiện bán tháo, cổ phiếu ngân hàng là “tội đồ”

Ngay cả khi VIC, VHM lên giá khá mạnh chiều nay vẫn không thể giúp VN-Index cưỡng lại sức ép từ số đông. Đặc biệt cổ phiếu ngân hàng blue-chips lao dốc cả loạt khiến chỉ số mất điểm rất nhanh từ sau 2h15, kéo theo đợt bán tháo lan tràn.

Mời quý độc giả đón đọc Tạp chí Kinh tế Việt Nam số 30-2026 phát hành ngày 27/07/2025 với nhiều chuyên mục hấp dẫn...

Thiếu hạ tầng kỹ thuật, khó giao dịch carbon với thị trường quốc tế

Thiếu hạ tầng kỹ thuật, khó giao dịch carbon với thị trường quốc tế

Tuy đã có các khung cơ bản nhưng những chi tiết để doanh nghiệp có thể thực hiện được dự án tín chỉ carbon vẫn còn thiếu. Doanh nghiệp vẫn đang chờ hướng dẫn chi tiết từ các bộ, ngành để có thể tạo ra tín chỉ trao đổi, bù trừ trong nước và có thêm loại hàng hóa thứ hai đưa lên sàn giao dịch, thay vì chỉ có Hạn ngạch như hiện nay.

Định hướng metro và TOD chiến lược trong phát triển đô thị bền vững

Phát triển đô thị theo định hướng giao thông công cộng (TOD) kết hợp với mạng lưới đường sắt đô thị (metro) là chiến lược cốt lõi để giải quyết ùn tắc và tái cấu trúc không gian. Mô hình này tập...

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Giá vàng trong nước và thế giới

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

VnEconomy Interactive

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...