Việc áp dụng quản lý rủi ro trong phân loại hồ sơ hoàn thuế VAT được triển khai chính thức trên toàn quốc kể từ ngày 25/10/2023, được ngành thuế đánh giá là công cụ ngăn chặn hành vi chiếm đoạt tiền thuế một cách hiệu quả...

Doanh nghiệp có các thông tin giao dịch qua ngân hàng có dấu hiệu đáng ngờ thuộc danh sách rủi ro.

Tổng cục Thuế vừa tổ chức hội nghị tập huấn hướng dẫn triển khai áp dụng quản lý rủi ro trong phân loại hồ sơ hoàn thuế giá trị gia tăng (thuế VAT).

Đây là hoạt động nhằm chuẩn hóa các nội dung và các bước công việc, tạo sự thống nhất trong công tác phân loại hồ sơ hoàn thuế và lựa chọn doanh nghiệp có dấu hiệu rủi ro để xây dựng kế hoạch kiểm tra, thanh tra sau hoàn thuế. Qua đó, góp phần đẩy mạnh cải cách, hiện đại hóa công tác lựa chọn người nộp thuế có dấu hiệu rủi ro; kịp thời phát hiện các hành vi vi phạm pháp luật thuế và nâng cao hiệu quả công tác quản lý thuế.

VI PHẠM HOÀN THUẾ NGÀY CÀNG PHỨC TẠP

Phát biểu tại hội nghị, Phó Tổng cục trưởng Đặng Ngọc Minh, cho biết trong thời gian vừa qua, thực hiện chỉ đạo của Chính phủ, Thủ tướng Chính phủ, Bộ trưởng Bộ Tài chính về việc tiếp tục đẩy nhanh công tác giải quyết các hồ sơ hoàn thuế VAT, khoảng 80% hồ sơ đề nghị hoàn thuế VAT đã được ngành thuế phân loại thuộc diện hoàn thuế trước, kiểm tra sau và giải quyết nhanh chóng.

"Lũy kế đến đầu tháng 9/2023, cơ quan thuế ban hành 12.246 quyết định tương ứng với số tiền thuế đã hoàn 92.430 tỷ đồng. Điều này góp phần tạo điều kiện cho doanh nghiệp phát triển sản xuất kinh doanh, xuất khẩu hàng hóa".

(Phó Tổng cục trưởng Tổng cục Thuế Đặng Ngọc Minh).

Tuy nhiên, theo lãnh đạo Tổng cục Thuế, những hành vi vi phạm về hoàn thuế VAT nhằm chiếm đoạt tiền thuế ngày càng phức tạp.

Do đó, cần thiết phải áp dụng quản lý rủi ro trong phân loại hồ sơ hoàn thuế VAT để chống gian lận hoàn thuế VAT.

Vì vậy, ngày 18/9/2023, Tổng cục Thuế ban hành Quyết định 1388/QĐ-TCT quy định về áp dụng quản lý rủi ro trong phân loại hồ sơ hoàn thuế VAT và lựa chọn người nộp thuế để xây dựng kế hoạch kiểm tra, thanh tra sau hoàn thuế gồm bộ chỉ số tiêu chí và quy trình hướng dẫn thực hiện.

Theo ông Đặng Ngọc Minh, việc áp dụng quản lý rủi ro phân loại hồ sơ hoàn thuế VAT được triển khai trên toàn quốc kể từ ngày 25/10/2023.

Phó Tổng cục trưởng Đặng Ngọc Minh phát biểu chỉ đạo hội nghị.

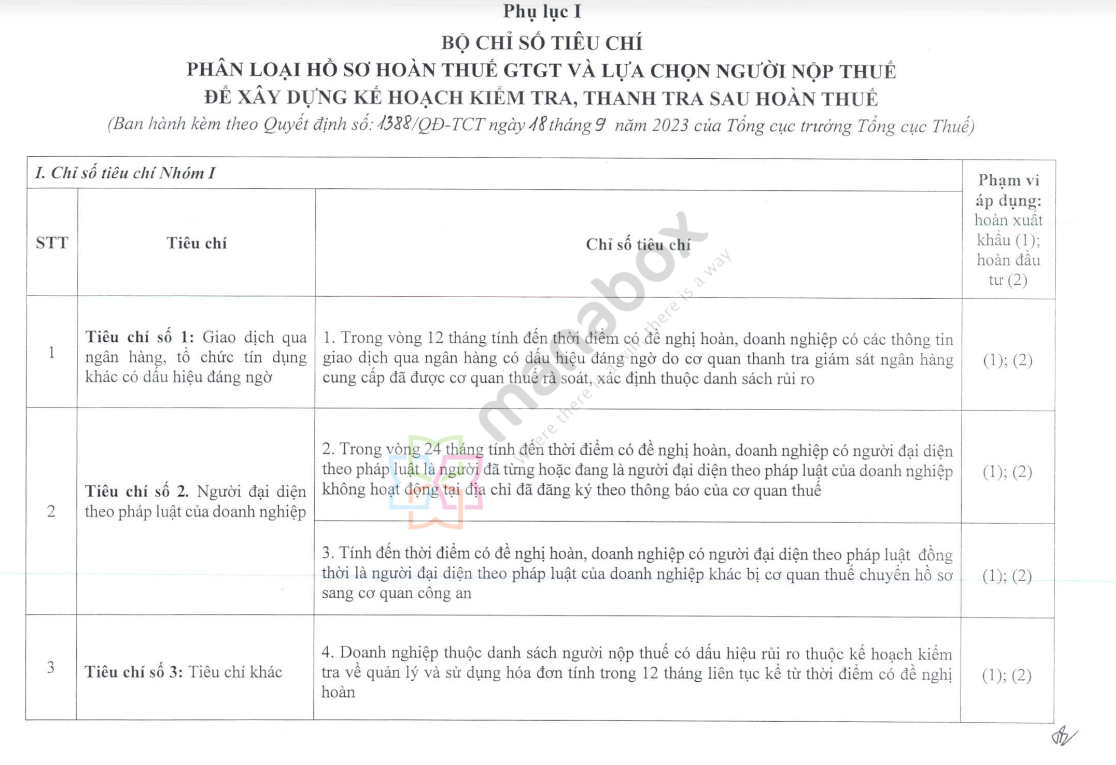

Tại hội nghị, Phó Trưởng Ban Quản lý rủi ro Ngô Thị Thùy Linh giới thiệu Bộ chỉ số tiêu chí, hướng dẫn áp dụng quản lý rủi ro trong phân loại hồ sơ hoàn thuế VAT và lựa chọn người nộp thuế để xây dựng kế hoạch kiểm tra, thanh tra sau hoàn thuế, được chia thành 3 nhóm.

Nhóm I, nhóm chỉ số tiêu chí phân loại hồ sơ đề nghị hoàn thuế VAT thuộc diện kiểm trước hoàn sau.

Các chỉ số tiêu chí Nhóm I.

Theo đó, trong vòng 12 tháng tính đến thời điểm có đề nghị hoàn, doanh nghiệp có các thông tin giao dịch qua ngân hàng có dấu hiệu đáng ngờ do thanh tra giám sát ngân hàng cung cấp đã được cơ quan thuế rà soát, xác định thuộc danh sách rủi ro.

Hoặc trong vòng 24 tháng, doanh nghiệp có người đại diện theo pháp luật là người đã từng hoặc đang là người đại diện theo pháp luật của doanh nghiệp không hoạt động tại địa chỉ đã đăng ký theo thông báo của cơ quan thuế...

Nhóm II, nhóm chỉ số tiêu chí phân loại hồ sơ đề nghị hoàn thuế VAT theo phương pháp chấm điểm rủi ro.

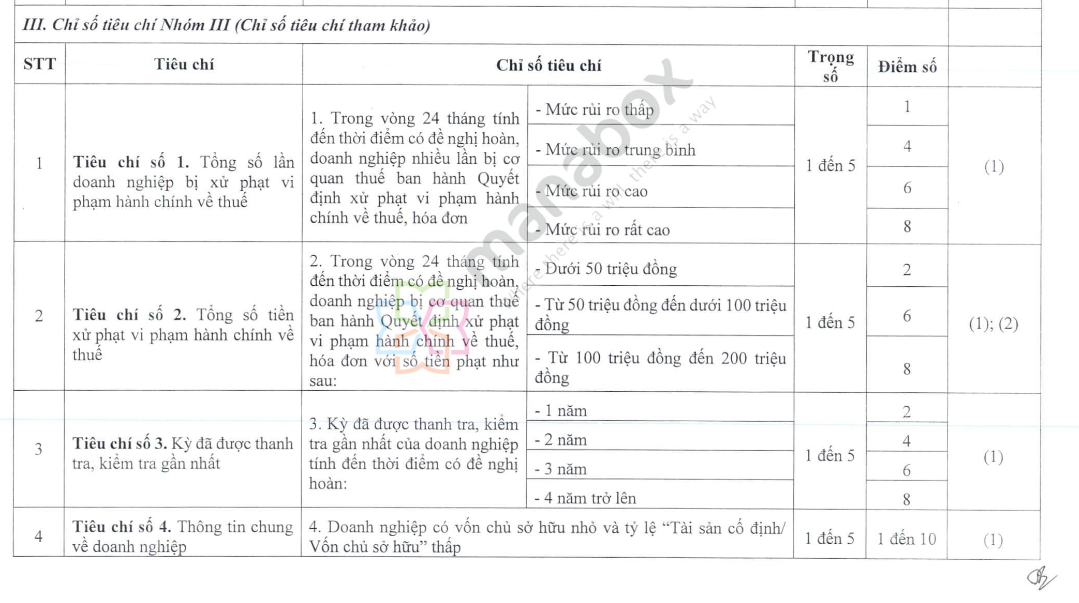

Nhóm III, nhóm chỉ số tiêu chí theo yêu cầu quản lý của cơ quan thuế.

ÁP DỤNG TRƯỚC HAI NHÓM TIÊU CHÍ ĐỂ PHÂN LOẠI HỒ SƠ

Trong giai đoạn đầu triển khai, Tổng cục Thuế sẽ chạy phân tích trong phạm vi Bộ chỉ số tiêu chí gồm chỉ số tiêu chí Nhóm I và chỉ số tiêu chí Nhóm II với trọng số của các chỉ số tiêu chí là 1 để phân tích, phân loại rủi ro trên phạm vi cả nước.

Để triển khai áp dụng quản lý rủi ro trong phân loại hồ sơ hoàn thuế VAT có hiệu quả, Phó Tổng cục trưởng Đặng Ngọc Minh yêu cầu một là, tổ triển khai tại Tổng cục Thuế là đầu mối triển khai hệ thống ứng dụng và hỗ trợ cục thuế địa phương trong thời gian triển khai và xử lý các vướng mắc phát sinh sau quá trình triển khai ứng dụng.

Hai, tổ triển khai tại cục thuế địa phương thực hiện kiểm soát, theo dõi, đánh giá việc rà soát, kiểm tra các trường hợp rủi ro xác định từ kết quả phân tích trên hệ thống theo đúng quy định.

Chỉ số tiêu chí Nhóm III sẽ triển khai sau.

Ba, Ban Quản lý rủi ro chủ trì phối hợp với Cục Công nghệ thông tin, Vụ Kê khai và Kế toán, Cục Thanh tra, kiểm tra tiếp tục rà soát phân tích nghiệp vụ, hoàn thiện ứng dụng quản lý rủi ro – phân hệ hoàn thuế đáp ứng việc triển khai các chỉ số tiêu chí Nhóm III và các nội dung còn chưa triển khai trong giai đoạn đầu, đảm bảo đầu năm 2024 triển khai theo quy định tại Quyết định 1388/QĐ-TCT về áp dụng quản lý rủi ro trong phân loại hồ sơ hoàn thuế VAT và lựa chọn người nộp thuế để xây dựng kế hoạch kiểm tra, thanh tra sau hoàn thuế.

Một số chỉ số tiêu chí Nhóm III được xét đến để phân loại rủi ro như: tổng số lần doanh nghiệp bị xử phạt vi phạm hành chính về thuế, số vốn đăng ký không đủ theo quy định, doanh nghiệp sản xuất nhưng không có tài sản cố định...

CHẬM TRỄ BAN HÀNH TIÊU CHÍ PHÂN LOẠI RỦI RO

Liên quan đến các quy định pháp luật về hoàn thuế VAT đối với xuất khẩu, trong báo cáo gửi Quốc hội mới đây, Ủy ban Tài chính - Ngân sách của Quốc hội, cho rằng dù quy định về quản lý rủi ro trong hoàn thuế đã được nhắc đến từ năm 2016, bắt đầu từ việc bộ tiêu chí phân loại hồ sơ hoàn thuế VAT nhưng mãi đến ngày 18/9/2023, Tổng cục Thuế mới chính thức ban hành Quyết định số 1388/QĐ-TCT về việc áp dụng quản lý rủi ro trong phân loại hồ sơ hoàn thuế VAT và lựa chọn người nộp thuế để xây dựng kế hoạch kiểm tra, thanh tra sau hoàn thuế.

Tại thời điểm Đoàn giám sát làm việc với các cục thuế, Bộ Tài chính/Tổng cục Thuế vẫn chưa ban hành văn bản quy định này.

Việc ứng dụng công nghệ thông tin trong phân loại tự động hồ sơ hoàn thuế cũng có tình trạng tương tự khi có thông tư quy định vào năm 2021 (Thông tư số 31/2021/TT-BTCT), nhưng theo báo cáo của Tổng cục Thuế và phản ánh của một số cục thuế, trên thực tế vẫn chưa có ứng dụng quản lý rủi ro để hỗ trợ các cục thuế khi phân loại và giải quyết hồ sơ hoàn thuế.

Vì vậy, theo Ủy ban Tài chính - Ngân sách, thực tế việc phân loại hồ sơ hoàn thuế VAT và lựa chọn doanh nghiệp để xây dựng kế hoạch thanh tra hoàn thuế VAT được các cục thuế thực hiện theo cách thủ công, trên cơ sở phân tích các thông tin sẵn có.

"Việc đánh giá rủi ro và phân loại hồ sơ để giải quyết hoàn thuế còn thiên về định tính và ít nhiều phụ thuộc vào ý chí chủ quan của các cán bộ trực tiếp làm công tác hoàn thuế”.

(Ủy ban Tài chính - Ngân sách Quốc hội)

Đoàn giám sát ghi nhận các cục thuế mà đoàn làm việc đều kiến nghị Tổng cục Thuế sớm triển khai các ứng dụng phân loại hồ sơ hoàn thuế tự động để hỗ cho cơ quan thuế các cấp trong công tác phân loại và giải quyết hồ sơ hoàn thuế VAT, làm cơ sở để tránh các yếu tố chủ quan trong giải quyết hồ sơ hoàn thuế VAT.

Chẳng hạn, trong lĩnh vực gỗ và các sản phẩm gỗ, tỷ lệ số hồ sơ đã được giải quyết mỗi năm là tương đối cao, chiếm 96-98% trên tổng số hồ sơ đề nghị hoàn, trong đó, số hồ sơ được hoàn trước chiếm tỷ lệ trên dưới 90% tổng số hồ sơ, chỉ 10% là thực hiện kiểm trước. Thế nhưng, số liệu tình hình thực hiện của nửa đầu năm 2023 đã thay đổi rõ nét, số hồ sơ được giải quyết hoàn đã giảm xuống còn 85% tổng số hồ sơ đề nghị, trong đó, số hồ sơ bị kiểm tra trước lên tới 16%.

Với lĩnh vực tinh bột sắn, tỷ lệ số hồ sơ được giải quyết hoàn trên tổng số hồ sơ đề nghị từ mức 94-95% của năm 2019, năm 2020 giảm xuống còn 84-82% năm 2021 và năm 2022. Sang nửa đầu năm 2023 số hồ sơ được giải quyết hoàn thuế chỉ là 45%.

Đáng lưu ý, tỷ lệ số hồ sơ được hoàn trước trên tổng số hồ sơ đề nghị cũng đã giảm từ mức khoảng trên dưới 70% của các năm 2019-2021 xuống còn 49% của năm 2022 và 22% của nửa đầu năm 2023. Cùng với đó, số hồ sơ tồn của các năm 2019-2022 chỉ vài hồ sơ mỗi năm, sang năm 2023 tăng lên 43 hồ sơ.

Sau 7 tháng, tiến độ giải ngân vốn đầu tư công mới đạt xấp xỉ 42% kế hoạch, đặt ra áp lực lớn cho công tác điều hành trong nửa cuối năm. Dù quy mô giải ngân tăng so với cùng kỳ, nhiều vướng mắc về vật liệu, giải phóng mặt bằng và thủ tục vẫn đang cản trở khả năng hấp thụ vốn…

Trong những phiên giao dịch gần đây, việc Nhật Bản can thiệp vào thị trường ngoại hối nhằm bảo vệ tỷ giá đồng yên - với sự hỗ trợ của Mỹ - đã tạo ra một cú bật mạnh cho đồng tiền này...

Tín dụng toàn nền kinh tế vượt 20 triệu tỷ đồng, tăng 8,38% so với cuối năm trước, tập trung vào sản xuất – kinh doanh và các lĩnh vực ưu tiên. Trước áp lực đạt mục tiêu tăng trưởng cao, chính sách tiền tệ được điều hành linh hoạt, phối hợp với tài khóa để ổn định vĩ mô, kiểm soát lạm phát và hỗ trợ dòng vốn cho các lĩnh vực trọng điểm…

Tại Họp báo Chính phủ thường kỳ do Bộ trưởng, Chủ nhiệm Văn phòng Chính phủ Đặng Xuân Phong chủ trì ngày 3/8, thông tin về tình hình phát triển kinh tế-xã hội tháng 7 và 7 tháng đầu năm cho thấy các ngành sản xuất duy trì xu hướng tích cực.

Sáu tháng đầu năm 2026 khép lại với nhiều tín hiệu tích cực của nền kinh tế. Đằng sau những con số tăng trưởng là yêu cầu nhìn lại hiệu quả thực thi các quyết sách và nhận diện những động lực cần tiếp tục được khơi thông trong chặng đường còn lại của năm, hướng tới mục tiêu tăng trưởng hai con số.

Tại Họp báo Chính phủ thường kỳ do Bộ trưởng, Chủ nhiệm Văn phòng Chính phủ Đặng Xuân Phong chủ trì ngày 3/8, thông tin về tình hình phát triển kinh tế-xã hội tháng 7 và 7 tháng đầu năm cho thấy các ngành sản xuất duy trì xu hướng tích cực.

Phát triển đô thị theo định hướng giao thông công cộng (TOD) kết hợp với mạng lưới đường sắt đô thị (metro) là chiến lược cốt lõi để giải quyết ùn tắc và tái cấu trúc không gian. Mô hình này tập...

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...