-

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

-

02437552050

02437552050

Chính thức thông qua nghị quyết về thí điểm xử lý nợ xấu

Một nghị quyết mang tính đặc thù, nhằm giải quyết khoản nợ xấu phát sinh bất thường thời gian qua

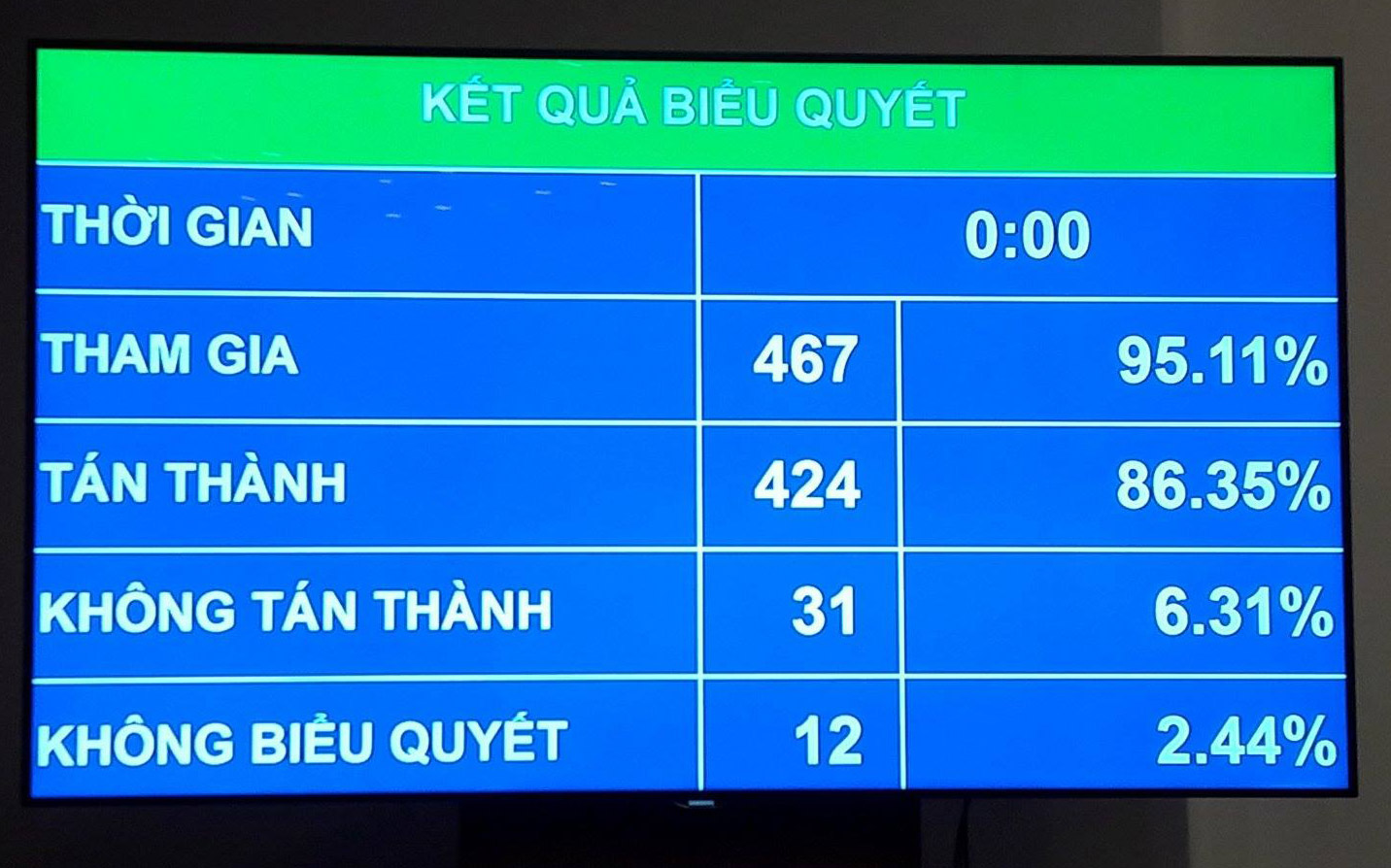

Có đến 12 vị không biểu quyết - số lượng cao kỷ lục - song nghị quyết về thí điểm xử lý nợ xấu của các tổ chức tín dụng cũng đã được Quốc hội thông qua sáng 21/6.

Nghị quyết này được thực hiện trong thời hạn 5 năm, kể từ ngày 15/8/2017.

Báo cáo giải trình, tiếp thu của Ủy ban Thường vụ Quốc hội dài đến 11 trang, giải trình tiếp thu đến 14 nội dung lớn còn ý kiến khác nhau và một số nội dung khác.

Áp dụng cho nợ xấu trước 15/8/2017

Về phạm vi nợ xấu được xử lý bằng nghị quyết đặc biệt này (với nhiều đặc thù giúp tổ chức tín dụng nhiều quyền năng hơn trong xử lý nợ xấu, đặc biệt là giải phóng tài sản bảo đảm), nhiều đại biểu cho rằng chỉ áp dụng đối với khoản nợ xấu tính đến 31/12/2016 để nâng cao trách nhiệm của tổ chức tín dụng trong quan hệ tín dụng.

Có ý kiến đề xuất nghị quyết áp dụng đối với khoản nợ xấu đến thời điểm ngày 31/12/2017, còn cơ quan trình là Chính phủ (mà được uỷ quyền là Ngân hàng Nhà nước) muốn áp dụng với những khoản nợ xấu phát sinh đến hết thời hiệu của nghị quyết, với lý do còn nhiều khoản “nguy cơ cao trở thành nợ xấu” chỉ chờ đến hạn là được xếp vào nhóm này (khoảng 4,28% tổng dư nợ, chỉ kém số nợ xấu đã “phát lộ” một chút xíu).

Căn cứ vào ý kiến còn khác nhau, Ủy ban Thường vụ Quốc hội đã chỉ đạo gửi phiếu xin ý kiến. Tuy nhiên, kết quả lấy phiếu của hai phương án không có sự chênh lệch lớn (phương án 1: 203 phiếu; phương án 2: 193 phiếu), không quá bán so với số đại biểu Quốc hội.

Sau khi cân nhắc, Ủy ban Thường vụ Quốc hội cho rằng, để bảo đảm thực hiện mục tiêu xử lý nợ xấu của các tổ chức tín dụng xuống dưới 3%, mặt khác, đây là nghị quyết thí điểm mang tính đặc thù giải quyết khoản nợ xấu phát sinh bất thường trong thời gian vừa qua, cho nên cần có chính sách phù hợp để xử lý nợ xấu phát sinh do nghiệp vụ tín dụng thực hiện trước thời điểm nghị quyết có hiệu lực, được xác định là ngày 15/8/2017.

Còn sau thời điểm này, Ngân hàng Nhà nước cần tăng cường chỉ đạo cơ cấu lại hệ thống các tổ chức tín dụng, ban hành và áp dụng các chuẩn mực quản trị ngân hàng, quản lý rủi ro cao hơn, hợp lý theo thông lệ quốc tế để giảm thiểu phát sinh nợ xấu mới.

Sau quá trình thực hiện nghị quyết, Chính phủ sẽ tiến hành tổng kết, đánh giá và đề xuất sửa đổi hệ thống pháp luật có liên quan để xử lý các khoản nợ xấu phát sinh mang tính thường xuyên, thuộc rủi ro trong hoạt động kinh doanh tiền tệ của hệ thống ngân hàng.

Ủy ban Thường vụ Quốc hội cho rằng, việc quy định phạm vi nợ xấu cần xử lý theo phương án nêu trên sẽ bảo đảm nguồn lực để tập trung xử lý các khoản tín dụng xấu đang gây cản trở hoạt động của hệ thống ngân hàng, tránh việc các tổ chức tín dụng có thể lạm dụng các quy định của nghị quyết để xử lý nợ xấu của các khoản nợ phát sinh sau ngày 15/8/2017.

Thu giữ tài sản bảo đảm thế nào?

Về vấn đề gây tranh cãi kéo dài là quyền thu giữ tài sản bảo đảm (điều 7), nhiều đại biểu, đặc biệt đại biểu khối tư pháp, cho rằng cần đánh giá thực tiễn thực hiện quyền thu giữ theo các nghị định trước đây của Chính phủ.

Có ý kiến đề nghị làm rõ việc xử lý hành vi vi phạm pháp luật trong quá trình thu giữ, xử lý tài sản (như trường hợp nhân viên ngân hàng vi phạm trình tự, thủ tục hoặc làm mất mát, hư hỏng tài sản của người vay hoặc người thứ ba liên quan) mà chưa đến mức truy cứu trách nhiệm hình sự.

Giải trình ý kiến này, Ủy ban Thường vụ Quốc hội cho biết, trước khi trình Quốc hội dự thảo nghị quyết, Chính phủ đã chỉ đạo Bộ Tư pháp và các cơ quan liên quan tổng kết thi hành các văn bản liên quan, trên cơ sở đó, cơ quan soạn thảo đánh giá tác động của chính sách về thu giữ tài sản bảo đảm.

Việc tổng kết pháp luật hiện hành liên quan đến chế tài xử lý các hành vi vi phạm của các tổ chức, cá nhân trong quá trình thu giữ, xử lý tài sản bảo đảm cho thấy, các quy định liên quan vẫn nên tiếp tục được thực hiện, nên xin không quy định trong dự thảo nghị quyết.

Đồng thời, tiếp thu ý kiến của đại biểu và để bảo đảm chặt chẽ, dự thảo nghị quyết bổ sung quy định xử lý hành vi vi phạm pháp luật trong quá trình xử lý nợ xấu (bao gồm thu giữ tài sản bảo đảm) tại khoản 4 điều 3.

Ủy ban Thường vụ Quốc hội cũng tiếp thu ý kiến đại biểu và quy định, một trong các điều kiện thu giữ tài sản bảo đảm là: “Tài sản bảo đảm không phải là tài sản tranh chấp trong vụ án đã được thụ lý chưa giải quyết hoặc đang giải quyết tại tòa án có thẩm quyền; không đang bị tòa án áp dụng biện pháp khẩn cấp tạm thời; không đang bị kê biên hoặc áp dụng biện pháp bảo đảm thi hành án theo quy định pháp luật”.

Đồng thời, để bảo đảm sự chặt chẽ của việc thu giữ tài sản bảo đảm tránh nguy cơ xảy ra mất an ninh, trật tự xã hội, tránh việc thu giữ tài sản xâm phạm các quyền và lợi ích hợp pháp của các tổ chức, cá nhân, Ủy ban Thường vụ Quốc hội đã tiếp thu và bổ sung nội dung: “Tổ chức tín dụng, chi nhánh ngân hàng nước ngoài, tổ chức mua bán, xử lý nợ xấu, tổ chức được ủy quyền thu giữ tài sản bảo đảm không được áp dụng các biện pháp vi phạm điều cấm của pháp luật trong quá trình thu giữ tài sản bảo đảm”, tại khoản 6 điều 7 của dự thảo nghị quyết.

Được bán nợ xấu thấp hơn

Một số điểm đáng chú ý khác là tổ chức tín dụng, chi nhánh ngân hàng nước ngoài, tổ chức mua bán nợ xấu, tài sản bảo đảm của khoản nợ xấu công khai, minh bạch, theo quy định của pháp luật; giá bán phù hợp với giá thị trường, có thể cao hơn hoặc thấp hơn dư nợ gốc của khoản nợ.

Tổ chức mua bán, xử lý nợ xấu được bán nợ xấu cho pháp nhân, cá nhân, bao gồm cả pháp nhân, cá nhân không có chức năng kinh doanh mua, bán nợ.

Bên mua khoản nợ có nguồn gốc từ khoản nợ xấu của tổ chức tín dụng, chi nhánh ngân hàng nước ngoài mà tài sản bảo đảm của khoản nợ đó là quyền sử dụng đất hoặc tài sản gắn liền với đất hoặc tài sản gắn liền với đất hình thành trong tương lai, thì được quyền nhận thế chấp, đăng ký thế chấp quyền sử dụng đất, tài sản gắn liền với đất, tài sản gắn liền với đất hình thành trong tương lai là tài sản bảo đảm của khoản nợ đã mua.

Bên mua khoản nợ có nguồn gốc từ khoản nợ xấu của tổ chức tín dụng, chi nhánh ngân hàng nước ngoài mà tài sản bảo đảm của khoản nợ đó là quyền sử dụng đất hoặc tài sản gắn liền với đất hoặc tài sản gắn liền với đất hình thành trong tương lai, thì được kế thừa quyền và nghĩa vụ của bên nhận thế chấp.

Tổ chức mua bán, xử lý nợ xấu được đăng ký thế chấp khi nhận bổ sung tài sản bảo đảm là quyền sử dụng đất, tài sản gắn liền với đất hoặc tài sản gắn liền với đất hình thành trong tương lai của khoản nợ đã mua.

Nghị quyết cũng nêu rõ, việc xử lý nợ xấu, xử lý tài sản bảo đảm của khoản nợ xấu của tổ chức tín dụng, chi nhánh ngân hàng nước ngoài, tổ chức mua bán, xử lý nợ xấu được áp dụng theo quy định của nghị quyết này. Trường hợp nghị quyết này không có quy định thì áp dụng theo quy định của pháp luật hiện hành.

Trường hợp có quy định khác nhau giữa nghị quyết này và luật khác về cùng một vấn đề về xử lý nợ xấu và xử lý tài sản bảo đảm của khoản nợ xấu của tổ chức tín dụng, chi nhánh ngân hàng nước ngoài, tổ chức mua bán, xử lý nợ xấu thì quy định của nghị quyết được áp dụng.

Đề xuất cơ chế đặc biệt kéo dài metro số 1 đến sân bay Long Thành

Với kế hoạch kéo dài tuyến metro Bến Thành – Suối Tiên đến sân bay Long Thành và mở rộng mạng lưới metro lên 255 km vào năm 2030, TP. Hồ Chí Minh không chỉ đáp ứng nhu cầu đi lại ngày càng tăng mà còn tạo động lực mạnh mẽ cho sự phát triển kinh tế - xã hội trong khu vực…

Bộ trưởng Ngoại giao Lê Hoài Trung: Đối ngoại và hội nhập quốc tế là nhiệm vụ trọng yếu, thường xuyên

Hội nghị Ngoại giao lần thứ 33 quán triệt đường lối Đại hội XIV, đánh giá tình hình quốc tế, xác định nhiệm vụ đối ngoại, đổi mới phương thức hoạt động và nâng cao hiệu quả thực thi ngành.

Ủy ban Thường vụ Quốc hội ban hành quy chế mới về quy trình quyết định ngân sách và đầu tư công

Ủy ban Thường vụ Quốc hội vừa ban hành Nghị quyết số 09/2026/UBTVQH16 quy định quy chế lập, thẩm tra, quyết định kế hoạch tài chính 5 năm quốc gia, kế hoạch đầu tư công trung hạn vốn ngân sách nhà nước, dự toán ngân sách nhà nước, phương án phân bổ ngân sách trung ương và phê chuẩn quyết toán ngân sách nhà nước hằng năm...

Mở rộng không gian phát triển của báo chí

Luật Báo chí 2025 ra đời mở rộng không gian hoạt động báo chí, xác lập địa vị pháp lý các kênh nội dung đưa lên không gian mạng; thúc đẩy chuyển đổi số và mô hình báo chí đa dịch vụ, tăng cường quản lý của nhà nước.

Trưởng Ban Tuyên giáo và Dân vận Trung ương: Báo chí không chỉ đưa tin, phải kiến giải chính sách và đề xuất giải pháp

Trưởng Ban Tuyên giáo và Dân vận Trung ương Trịnh Văn Quyết yêu cầu báo chí đổi mới nội dung, tăng phân tích chính sách, đồng hành cùng tăng trưởng hai con số và củng cố niềm tin xã hội.

Việt Nam cũng đã từng bước hoàn thiện hành lang pháp lý cho hình thành, phát triển thị trường carbon, vận hành sàn giao dịch carbon trong nước, đồng thời chủ động kết nối với thị trường quốc tế. Các chuyên gia là đại diện cơ quan quản lý, các chuyên gia trong nước và quốc tế, doanh nghiệp về tiềm năng, sẽ cùng phân tích các cơ hội cũng như những vấn đề đặt ra và kiến nghị giải pháp để khai thác hiệu quả sân chơi mới này.

Quyết sách đúng phải được chuyển hóa thành tăng trưởng chất lượng cao

Quyết sách đúng phải được chuyển hóa thành tăng trưởng chất lượng cao

Sau chặng đường kinh tế nửa đầu năm, câu hỏi đặt ra lúc này là liệu Việt Nam có thể đạt mục tiêu tăng GDP hai con số, đồng thời vẫn kiểm soát được lạm phát và giữ vững ổn định kinh tế vĩ mô hay không. Đây không phải là sự lựa chọn giữa tăng trưởng hay ổn định. Vấn đề cốt lõi là lựa chọn phương thức điều hành như thế nào để đạt được cả hai mục tiêu với chi phí thấp nhất.

Định hướng metro và TOD chiến lược trong phát triển đô thị bền vững

Phát triển đô thị theo định hướng giao thông công cộng (TOD) kết hợp với mạng lưới đường sắt đô thị (metro) là chiến lược cốt lõi để giải quyết ùn tắc và tái cấu trúc không gian. Mô hình này tập...

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Giá vàng trong nước và thế giới

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

VnEconomy Interactive

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...