Khi tấm “hộ chiếu” ra thị trường của hàng hóa thâm dụng carbon không còn miễn phí

TS. Nguyễn Phương Nam (*)

01/01/2026, 17:59

Từ lộ trình triển khai Cơ chế điều chỉnh biên giới carbon (CBAM) của Liên minh châu Âu (EU) cùng các thị trường lớn khác, có thể thấy doanh nghiệp Việt Nam đang đứng trước một cuộc sát hạch khắt khe về năng lực chuyển đổi xanh, mở ra nhiều cơ hội để đi nhanh và xa hơn nhưng cũng không ít thách thức về cạnh tranh thương mại. Đặc biệt từ ngày 01/01/2026, CBAM bước vào giai đoạn thực thi chính thức, cho phép đánh thuế bổ sung với một số loại hàng hoá thâm dụng carbon...

Từ ngày 01/01/2026, CBAM bước vào giai đoạn thực thi chính thức. Ảnh minh họa

Trong bối cảnh thương mại quốc tế đang xoay

trục mạnh mẽ sang chuyển đổi xanh, Điều chỉnh biên giới carbon (Border Carbon

Adjustment- BCA) không còn là một khái niệm xa lạ mà dần tạo nên luật chơi mới

về thương mại quốc tế trên toàn cầu. Đáng chú ý, qua theo dõi diễn biến ở phạm

vi toàn cầu, một làn sóng các chính sách tương tự CBAM của EU đang lan rộng...

XU

HƯỚNG LÀN SÓNG BCA TOÀN CẦU

ĐANG LAN RỘNG, TÁC ĐỘNG TỚI CÁC NGÀNH HÀNG

Nhiều

người vẫn lầm tưởng Cơ chế CBAM là câu chuyện pháp lý riêng của Liên minh Châu Âu (EU). Tuy nhiên qua theo dõi diễn biến ở phạm vi toàn cầu, một làn sóng

các chính sách tương tự CBAM của

EU đang lan rộng.

EU có thể là bên tiên phong nhưng

các thị trường khác

như Anh, Mỹ, Canada,

Australia, và Đài Loan cũng đang ráo riết nghiên cứu các chính sách tương

đương. Cụ thể, Vương quốc Anh đã lên kế

hoạch áp dụng cơ chế tương tự vào tháng 1/2027.

Đây

không đơn thuần chỉ là một sắc thuế mới, mà là sự xác lập một tư tưởng kinh tế mang tính hệ thống: hàng hóa muốn lưu

thông tại một số thị trường tiêu

dùng phải đi kèm với "trách nhiệm carbon" để đảm bảo sự công bằng trong cạnh tranh về giá trị cũng

như thể hiện trách nhiệm chung với sự tồn tại của trái đất, ứng phó với biến

đổi khí hậu.

TS. Nguyễn Phương Nam

"Trong giai đoạn chính thức vận hành của EU CBAM từ 1/1/2026, các doanh nghiệp ngoài Châu Âu, bao gồm Việt Nam, phải chịu thuế carbon, dẫn đến tăng giá thành một số sản phẩm thép “Made in Vietnam” khi vào thị trường EU".

Với Việt Nam, thép

là một trong

những ngành sẽ đối diện với nhiều thách thức và cơ hội bởi CBAM. Ngành thép Việt Nam được xem như là

đối tượng có thể chịu ảnh hưởng nặng nề nhất do đây là loại hàng hóa có cường

độ phát thải khí nhà kính cao.

Trong số các mặt hàng sắt thép (HS 72) thâm dụng

carbon, trừ một

số mã như HS 7202 2, HS 7202 30 00, HS 7202 50 00, HS 7202 70 00, HS 7202 80

00, HS 7202 91 00, HS 7202 92 00, HS 7202 93 00, HS 7202 99 10, HS 7202 99 30,

HS 7202 99 80, và HS 7204 sẽ chắc chắn phải chịu thuế CBAM một cách nghiêm ngặt

từ 01/01/2026.

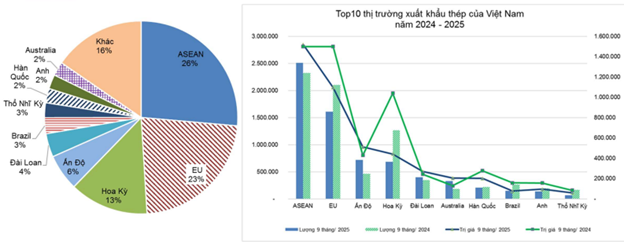

Bên cạnh đó, do EU cũng đang là thị trường chiến

lược chiếm 23% tổng sản lượng thép xuất khẩu của nước ta, nên sẽ có nhiều doanh

nghiệp Việt Nam sẽ bị ảnh hưởng đến lợi nhuận. Kể cả khi một số thị trường mà

doanh nghiệp Việt Nam xuất khẩu không phải EU, nhưng nguyên tắc theo chuỗi,

doanh nghiệp vẫn phải có nghĩa vụ cung cấp báo cáo hiện trạng cường độ phát

thải cũng như nghĩa vụ giảm phát thải ở công đoạn sản phẩm đó được chế biến,

chế tạo tại Việt Nam.

NGÀNH THÉP VIỆT NAM SẼ ĐỐI DIỆN VỚI NHIỀU THÁCH THỨC VÀ

CƠ HỘI BỞI CBAM

Từ ngày 01/01/2026, khi CBAM bước

vào giai đoạn thực thi chính thức, các nhà nhập khẩu sẽ phải đối mặt với nghĩa

vụ tài chính thực sự gắn liền với lượng phát thải carbon hàm chứa trong mỗi tấn thép theo

sắc thuế bổ sung bắt đầu có hiệu lực của EU.

Các thách thức chính của EU CBAM tới

ngành thép Việt Nam là nguy cơ dư thừa công suất và áp lực phải cắt giảm cường

độ phát thải khí nhà kính dự kiến theo yêu cầu của pháp luật Việt Nam cũng như

của các thị trường nhập khẩu.

Ngành thép Việt Nam được xem như là đối tượng có thể chịu ảnh hưởng nặng nề nhất do đây là loại hàng hóa có cường độ phát thải khí nhà kính cao.

Trong giai đoạn chuyển tiếp của EU

CBAM (từ 1/10/2023 đến 31/12/2025), các doanh nghiệp trong nước mặc dù mới chỉ

là nghĩa vụ báo cáo hiện trạng cường độ phát thải theo đơn vị sản phẩm, thực tế

đã phát sinh các chi phí ngầm từ nghĩa vụ tuân thủ như tư vấn xây dựng báo cáo

CBAM, thiết lập hệ thống giám sát, báo cáo và thẩm định (MRV) lượng phát thải

khí nhà kính theo tiêu chuẩn khắt khe của về kết quả giảm nhẹ của tổ chức.

Nếu vẫn chưa thể cung cấp dữ liệu

phát thải thực tế minh bạch có bằng chứng, doanh nghiệp có hàng hóa xuất khẩu

sẽ bị áp mức "giá trị phát thải mặc định" rất cao. Theo các tài liệu

cập nhật mới nhất, mức phạt này có thể bị điều chỉnh tăng thêm tới 30% từ năm

2028.

Hiện trạng thị phần xuất khẩu sản phẩm sắt thép của Việt Nam. (Nguồn: VITIC, VSA (2025)

Trong giai đoạn chính thức vận hành

của EU CBAM từ 1/1/2026, các doanh nghiệp ngoài Châu Âu bao gồm Việt Nam phải

chịu thuế carbon, dẫn đến tăng giá thành một số sản phẩm thép “Made in

Vietnam” khi vào thị trường EU.

Tuy nhiên, Cơ chế EU CBAM hiện vẫn

mở ra những cơ hội cho doanh nghiệp xuất khẩu thép Việt Nam như khoảng thời

gian từ nay đến trước hạn năm 2034 thúc đẩy doanh nghiệp tiến tới mô hình sản

xuất bền vững và thân thiện với môi trường, tạo ra những sản phẩm chất lượng

cao, đáp ứng tiêu chuẩn khắt khe của thị trường quốc tế.

Quá trình này cũng buộc các nhà sản

xuất phải tối ưu hóa việc khai thác tài nguyên, tăng cường sử dụng các nguồn

năng lượng sạch, từ đó giảm chi phí vận hành và nâng cao tính tự chủ về nguyên

liệu. Đặc biệt, việc minh bạch hóa hồ sơ phát thải theo chuẩn CBAM sẽ trở thành

điểm cộng giúp doanh nghiệp dễ dàng tiếp cận các nguồn tín dụng xanh và các quỹ

đầu tư quốc tế với lãi suất ưu đãi, tạo nguồn lực tài chính dồi dào cho lộ

trình trung hòa carbon dài hạn.

BA CÁCH THỨC VIỆT NAM ỨNG PHÓ VỚI CƠ CHẾ EU CBAM

Trước

sức ép của những rào cản

thương mại này,

đặc biệt với cột mốc 01/01/2026 khi quy định của EU cho phép đánh thuế bổ sung

với một số loại hàng hóa thâm dụng carbon, Chính phủ Việt Nam đã

và đang chủ

động nhập cuộc với một chiến lược bài bản thông qua các hình thức triển khai sau đây:

Đối

với hình thức triển khai đầu tiên, Bộ Công Thương đã tiến hành theo dõi, cập

nhật thông tin về CBAM và cung cấp đầy đủ trên Cổng thông tin điện tử về FTA

của Việt Nam (https://fta.gov.vn/).

Đối

với hình thức triển khai thứ hai, Bộ Công Thương đã kiến nghị Chính phủ bốn

giải pháp ứng phó với EU CBAM tại công văn số 5476/BCT-ĐB ngày 29/7/2024, nhận

nhiệm vụ chủ trì, phối hợp với các ban ngành thực hiện giải pháp theo Công văn

số 6082/VPCP-NN ngày 24/8/2024.

Ba cách thức của Việt Nam nhằm ứng phó với cơ chế CBAM. (Nguồn: Bộ Công Thương, 2025)

Ngoài

ra, việc tham gia hoạt động tham vấn về việc EU xây dựng văn bản thực thi CBAM

đã giúp cung cấp đầy đủ quan điểm của Việt Nam trong quá trình hoàn thành hướng

dẫn thực thi cơ chế trên

phạm vi toàn cầu này.

Đối

với hình thức triển khai thứ ba, các cơ quan quản lý của Việt Nam đã và tiếp tục

tham gia các diễn đàn đa phương như WTO hay trong khuôn khổ các Hiệp định EVFTA, UKVFTA và các Hiệp định

thương mại tự do thế hệ mới với một số quốc gia và khu vực dự kiến áp dụng BCA.

Đây được coi là những bước đi thiết

thực giúp doanh nghiệp tại

Việt Nam không bị bỡ ngỡ trước các yêu cầu khắt

khe về dữ liệu cường độ

phát thải của sản phẩm.

Sự đồng hành này từ phía Chính phủ không chỉ giúp tháo gỡ các nút thắt hành

chính mà còn là điểm tựa để doanh nghiệp tự tin hơn trên lộ trình chuyển đổi xanh hoạt động sản xuất của mình.

KHUYẾN NGHỊ THÁO GỠ TÁC ĐỘNG CỦA CBAM CHO

DOANH NGHIỆP VIỆT NAM

Nhìn

lại bức tranh tổng thể, cơ chế EU CBAM rõ ràng đang tạo ra một sự xáo

trộn mang tính hệ thống đối với các doanh nghiệp sản xuất tại Việt Nam trong chuỗi cung ứng hàng hóa

thâm dụng carbon như sắt thép, nhôm, phân bón, xi măng…

Trong

ngắn hạn, việc tìm cách chuyển hướng

mở rộng thị trường xuất khẩu sang các quốc gia chưa áp thuế carbon có lẽ là bước đi thực dụng.

Tuy nhiên, các thị trường mới này

sớm muộn cũng sẽ dần có cơ chế tự bảo vệ hàng hóa nội địa hoặc có biện pháp bảo hộ quyền lợi của

doanh nghiệp sản xuất của họ.

Thực tế, Canada, Úc, UK… đang liên tục cắt giảm hạn ngạch nhập khẩu một số hàng hóa CBAM.

Như vậy, việc các quốc gia này sẽ áp dụng các cơ chế tương tự EU CBAM chỉ là vấn đề thời gian.

Về

trung hạn, các doanh nghiệp Việt Nam sẽ

buộc phải bước vào cuộc cạnh

tranh thay đổi công nghệ sản xuất và thu thập dữ liệu phát thải nếu không muốn bị loại

khỏi cuộc chơi. Về dài hạn, hệ thống thương mại toàn cầu sẽ đi vào ổn định khi

sự minh bạch về dữ liệu phát thải được thiết lập rộng rãi.

Cơ chế EU CBAM đang tạo ra một sự xáo trộn mang tính hệ thống đối với các doanh nghiệp sản xuất tại Việt Nam trong chuỗi cung ứng hàng hóa thâm dụng carbon như sắt thép, nhôm, phân bón, xi măng…

Đối

với riêng ngành thép Việt Nam, chúng ta chưa cần quá quan ngại trước các đối

thủ cạnh tranh hiện tại do EU vẫn cần một lộ trình để đánh giá và hài hòa quy

định CBAM với các quốc gia khác. Vì vậy, áp lực về chi phí carbon trong giai đoạn đầu

là tương đương nhau giữa các nước xuất khẩu.

Đối

với bài toán giá thành, giá thép Việt Nam sau khi cộng thuế carbon vẫn đủ sức cạnh

tranh so với thép nội địa châu Âu trong trường hợp nhu cầu của EU vượt quá năng

lực sản xuất nội tại hoặc giá thép EU cao hơn giá thép Việt Nam sau khi cộng

thuế. Do đó, việc sản lượng xuất khẩu sẽ tăng hay giảm vẫn là một biến số chưa

thể kết luận sớm.

Từ

thực tiễn đánh giá tác động của

EU CBAM, một số khuyến nghị cụ thể dưới đây có thể giúp cho doanh nghiệp Việt Nam có được thông tin

sơ bộ để lập một chiến lược và kế hoạch ứng phó hợp lý:

Thứ nhất, đối với ngành sắt thép, xi măng, phân bón, nhôm. Các hiệp hội nghề nghiệp cần

sớm xây dựng các báo cáo phân tích tác động CBAM theo mã sản phẩm ở mức

độ chi tiết hơn thay vì tác động

đến ngành nói chung. Phạm vi áp dụng, cường

độ phát thải và nghĩa vụ tuân thủ CBAM

sẽ khác nhau đáng kể giữa các nhóm sản phẩm ngay cả

trong cùng một ngành. Việc định danh chính xác những mặt hàng chịu thuế sẽ giúp

doanh nghiệp nhận diện rủi ro ngay từ khâu sản xuất.

Hơn nữa, hiện các doanh nghiệp cuối chuỗi xuất khẩu và

đầu chuỗi nhập khẩu đang chịu trách nhiệm báo cáo và kê khai thông tin tài

chính cũng như thông tin phát thải trực tiếp những xét trong dài hạn, tác động

đó sẽ khác nhau theo đóng góp của tất cả doanh nghiệp trong chuỗi cung ứng.

Thứ hai, về cơ chế đàm phán và

báo cáo. Chúng ta cần huy

động và nâng cao vai trò các tổ chức đại diện cho doanh nghiệp Việt Nam

như VCCI để làm đầu mối đàm phán về định giá

carbon cho doanh nghiệp. Trong chuỗi cung ứng,

cần phân định rõ: các đơn vị xuất khẩu trực tiếp sẽ chịu trách nhiệm làm báo

cáo tổng hợp, các nhà cung cấp linh kiện,

hàng hóa đơn giản hoặc bán thành phẩm (xuất khẩu gián

tiếp) sẽ cung cấp các báo cáo phát

thải khí nhà kính phạm vi 3 của doanh nghiệp đầu chuỗi để

khớp nối và minh bạch

dữ liệu.

Thứ ba, về thực hành thực tiễn.

Các cơ quan chức năng hoặc hiệp hội cần sớm xây dựng nghiên cứu thí điểm cho ít nhất một vài mã hàng hóa trong

bốn

ngành hàng trọng điểm nên trên gồm sắt

thép (HS 72), nhôm (HS 76), xi măng (HS3816) và phân bón (HS31)

để doanh nghiệp trong nước làm quen với các kịch bản chịu thuế carbon khác nhau.

CBAM

có thể là một rào cản nhưng nhìn ở góc độ tích cực, nó chính là xúc tác để

ngành công nghiệp sản xuất thâm dụng

nhiều carbon của Việt Nam lột xác. Những doanh nghiệp sở

hữu hồ sơ carbon minh bạch cầm chắc tấm vé thông

hành quyền lực nhất để tiến sâu vào chuỗi giá trị thương mại toàn cầu.

Hàng hóa thâm dụng carbon là sản phẩm được tạo thành qua các công đoạn khai thác, sản xuất, chế biến, chế tạo, sử dụng và thải bỏ gây phát thải lượng lớn khí nhà kính như: sắt thép, nhôm, xi măng, phân bón…

(*)

Công ty Tư vấn & Dịch vụ Đổi mới

Khí hậu KLINOVA

CBAM: "Lằn ranh" mới quyết định vị thế của hàng Việt trong chuỗi cung ứng toàn cầu

12:51, 15/12/2025

Kiểm kê khí nhà kính 2026: Biến thách thức CBAM thành lợi thế cho doanh nghiệp xuất khẩu

08:23, 26/11/2025

EU sẽ hỗ trợ tài chính các nước ảnh hưởng bởi CBAM

Thiết lập, vận hành sàn carbon trong nước, hoàn thiện quy định trao đổi tín chỉ carbon với quốc tế

Cùng với việc thiết lập và vận hành sàn giao dịch carbon trong nước, Chính phủ yêu cầu hoàn thiện các quy định pháp lý về trao đổi kết quả giảm nhẹ phát thải khí nhà kính và tín chỉ carbon với quốc tế; quy định tỷ lệ kết quả giảm nhẹ phát thải khí nhà kính, lượng tín chỉ carbon tối thiểu được giữ lại để thực hiện mục tiêu trong NDC...

Thiếu hụt nghiêm trọng nguồn tài chính giải quyết tổn thất, thiệt hại thiên tai

Việt Nam đang phải đối mặt với các thiên tai có cường độ và tần suất ngày càng tăng với mức tổn thất và thiệt hại ngày càng nghiêm trọng. Trong khi đó, nguồn tài chính để giải quyết tổn thất và thiệt hại hiện chủ yếu dựa vào ngân sách nhà nước và Hỗ trợ phát triển chính thức (ODA), vốn chỉ bù đắp được khoảng 30% thiệt hại.

Việt Nam có vườn quốc gia thứ 36, diện tích hơn 18,5 nghìn ha

Khu bảo tồn thiên nhiên Bát Xát vừa chính thức được chuyển thành Vườn quốc gia nhằm bảo vệ tính nguyên vẹn của các hệ sinh thái rừng..

Trung Quốc: Lộ trình chuyển đổi năng lượng xanh đến 2030

Cùng với chuyển đổi xanh, một trụ cột quan trọng của kế hoạch là xây dựng hệ thống năng lượng mới sạch, ít carbon, an toàn và hiệu quả. Một mặt, Trung Quốc tiếp tục mở rộng năng lượng sạch với tốc độ nhanh và thúc đẩy công nghệ xanh trở thành động lực tăng trưởng kinh tế; mặt khác, duy trì cách tiếp cận thận trọng đối với việc giảm phát thải tuyệt đối, nhằm bảo đảm ổn định kinh tế và an ninh năng lượng…

Giảm thời gian xem xét phân bổ hạn ngạch sản xuất, nhập khẩu chất suy giảm tầng ozone

Theo quy định mới, cùng với việc cắt giảm thời gian kiểm tra hồ sơ đăng ký sử dụng chất được kiểm soát; thời gian xem xét quyết định phân bổ hạn ngạch sản xuất và nhập khẩu các chất được kiểm soát cũng giảm 8 ngày, xuống còn 22 ngày so với trước đây...

Với phương châm Đoàn kết - Dân chủ - Kỷ cương - Đột phá - Phát triển, Đại hội đại biểu toàn quốc lần thứ XIV của Đảng xác định tư duy, tầm nhìn, những quyết sách chiến lược để chúng ta vững bước tiến mạnh trong kỷ nguyên mới, thực hiện thắng lợi các mục tiêu phát triển đất nước đến năm 2030 khi Đảng ta tròn 100 năm thành lập (1930 - 2030); hiện thực hoá tầm nhìn phát triển đến năm 2045, kỷ niệm 100 năm thành lập nước Cộng hoà xã hội chủ nghĩa Việt Nam (1945 - 2045).

Tổng số đơn vị bầu cử đại biểu Quốc hội khóa XVI trong cả nước là 182. Số đơn vị bầu cử, danh sách các đơn vị bầu cử và số lượng đại biểu Quốc hội được bầu ở mỗi đơn vị bầu cử của các tỉnh, thành phố được ấn định...

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên VnEconomy.

Trong kỷ nguyên trí tuệ nhân tạo, đặc biệt là generative AI, phát triển mạnh mẽ, Tạp chí Kinh tế Việt Nam/VnEconomy đã tiên phong ứng dụng công nghê để mang đến trải nghiệm thông tin đột phá với chatbot AI Askonomy...

Thuế đối ứng của Mỹ có ảnh hướng thế nào đến chứng khoán?

Chính sách thuế quan mới của Mỹ, đặc biệt với mức thuế đối ứng 20% áp dụng từ ngày 7/8/2025 (giảm từ 46% sau đàm phán),

có tác động đáng kể đến kinh tế Việt Nam do sự phụ thuộc lớn vào xuất khẩu sang Mỹ (chiếm ~30% kim ngạch xuất khẩu).

Dưới đây là phân tích ngắn gọn về các ảnh hưởng chính:

![[Interactive]: Toàn cảnh kinh tế Việt Nam tháng 2/2026](https://premedia.vneconomy.vn/files/uploads/2026/03/06/ed5df1ed91b448eab0317c050609f0f2-74021.png?w=1050&h=630&mode=crop)