-

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

-

02437552050

02437552050

Cuộc chơi trái phiếu doanh nghiệp khó trông chờ ở một giải pháp tình thế

Nghị định 08 tạo hành lang pháp lý giúp doanh nghiệp phát hành đàm phán với trái chủ, giảm áp lực tài chính khi đáo hạn và bớt căng thẳng bởi những rào cản kỹ thuật. Tuy nhiên, chuyên gia cho rằng, đây chỉ là giải pháp tình thế và cuộc chơi trái phiếu cần phải có không gian pháp lý rộng rãi nhưng chặt chẽ, nằm trong một chiến lược tổng thể của thị trường vốn...

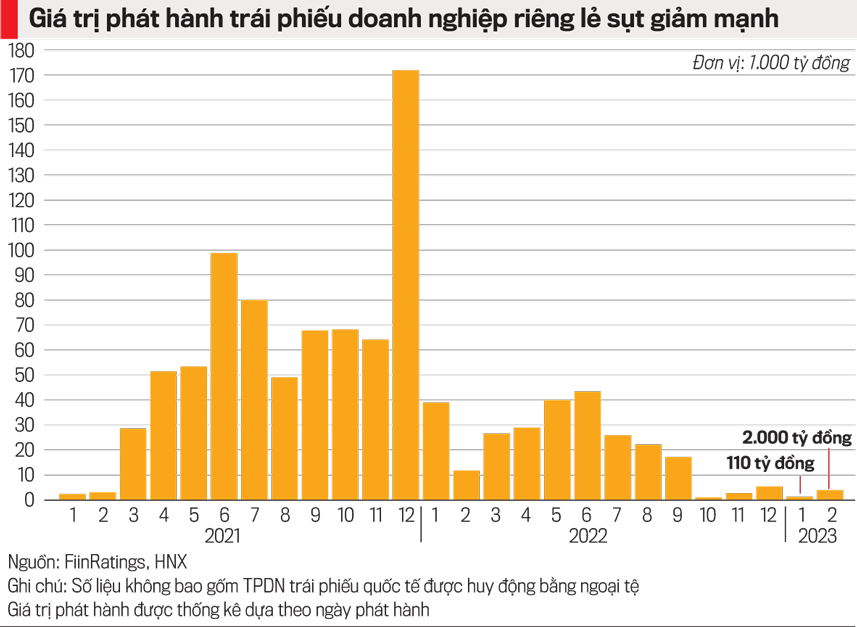

Thống kê cho thấy, nối dài sự ảm đạm trong tháng 1/2023, trong tháng 2/2023, chỉ có hai đơn vị phát hành trái phiếu doanh nghiệp với tổng giá trị 2.000 tỷ đồng, trong đó, Công ty cổ phần Tập đoàn Masan phát hành ra công chúng 1.500 tỷ đồng với lãi suất 9,5%/năm với kỳ hạn 5 năm. Trước đó, trong tháng 1 ghi nhận duy nhất một lô trái phiếu phát hành riêng lẻ từ một đơn vị đầu ngành nền móng cọc xây dựng, với giá trị 110 tỷ đồng, chưa đạt 1% so với cùng kỳ.

BA ĐIỂM MỚI GIÚP DOANH NGHIỆP "THỞ PHÀO"

Trái ngược với sự nguội lạnh của hoạt động phát hành, áp lực đáo hạn trái phiếu doanh nghiệp năm 2023 nóng lên từng ngày, lên tới khoảng 252 nghìn tỷ đồng, tăng mạnh 64% so với cùng kỳ và quý 2-3 là giai đoạn “nước sôi lửa bỏng” với gần 160 nghìn tỷ trái phiếu đáo hạn. Đáng chú ý, nhóm doanh nghiệp bất động sản chiếm tỷ trọng lớn nhất, khoảng 43% tổng giá trị đáo hạn, tương đương gần 110 nghìn tỷ đồng.

Mức suy giảm lớn về quy mô phát hành trái phiếu được ghi nhận trong bối cảnh thị trường vẫn chưa thuận lợi cả về phía cung và phía cầu. Đến ngày 5/3, theo thông báo của Sở Giao dịch Chứng khoán Hà Nội (HNX), có khoảng 46 doanh nghiệp nằm trong danh sách chậm nghĩa vụ thanh toán lãi hoặc nợ gốc trái phiếu doanh nghiệp.

Còn những doanh nghiệp tốt và chưa gặp sức ép đáo hạn vẫn “án binh bất động” chờ đợi thị trường đi vào ổn định và các quy định rõ ràng hơn; đồng thời, kỳ vọng nền lãi suất sẽ hạ nhiệt trong những quý tiếp theo để tối ưu về cơ cấu và chi phí vốn.

Ra đời trong giai đoạn “thử lửa” của thị trường, giới chuyên gia và cộng đồng doanh nghiệp kỳ vọng Nghị định số 08/2023/NĐ-CP ngày 5/3/2023 sửa đổi, bổ sung và ngưng hiệu lực thi hành một số điều tại các nghị định quy định về chào bán, giao dịch trái phiếu doanh nghiệp riêng lẻ tại thị trường trong nước và chào bán trái phiếu doanh nghiệp ra thị trường quốc tế (Nghị định 08), sẽ tháo gỡ những khó khăn trước mắt; từ đó, xây dựng thị trường trái phiếu doanh nghiệp theo hướng minh bạch, lành mạnh, an toàn, bền vững và trở thành kênh huy động vốn xã hội hóa trung hạn, dài hạn quan trọng của nền kinh tế.

Theo nhìn nhận của giới chuyên gia, về bản chất, những quy định tại Nghị định 08 không hề mới và được các doanh nghiệp phát hành triển khai từ lâu, bởi khi rơi vào tình thế khó khăn, doanh nghiệp phải chủ động lo đàm phán với trái chủ. Tuy nhiên, Nghị định 08 cũng được hưởng ứng vì có hành lang pháp lý chính thức để doanh nghiệp phát hành thỏa thuận với nhà đầu tư.

Theo đó, có ba điểm nổi bật được quy định tại Nghị định 08.

Thứ nhất, doanh nghiệp được kéo dài kỳ hạn trái phiếu tối đa không quá 2 năm so với kỳ hạn tại phương án phát hành đã công bố. Tuy nhiên, nếu trái chủ không chấp nhận thì doanh nghiệp vẫn phải thanh toán đủ gốc và lãi.

Thứ hai, nếu không thể thanh toán trái phiếu bằng đồng Việt Nam, doanh nghiệp có thể thanh toán bằng tài sản khác như căn hộ, nhà phố, biệt thự, đất, giấy tờ có giá… với điều kiện phải được người sở hữu trái phiếu chấp nhận. Doanh nghiệp phải công bố thông tin bất thường và chịu hoàn toàn trách nhiệm về tình trạng pháp lý của tài sản, để bảo đảm quyền và lợi ích hợp pháp, chính đáng của trái chủ nhằm hạn chế phát sinh khiếu kiện, tranh chấp sau này.

Thứ ba, ngưng thi hành hiệu lực đến ngày 31/12/2023 đối với các nội dung về: (i) xác định tư cách nhà đầu tư chứng khoán chuyên nghiệp là cá nhân với giá trị danh mục nắm giữ tối thiểu 2 tỷ đồng trong vòng 180 ngày; (ii) thời gian phân phối trái phiếu (áp dụng thời gian phân phối 90 ngày đến hết ngày 31/12/2023, từ ngày 1/1/2024 là 30 ngày); (iii) xếp hạng tín nhiệm. Đối với trái phiếu doanh nghiệp chào bán ra công chúng vẫn thực hiện xếp hạng tín nghiệm theo Nghị định 155/2020/NĐ-CP hướng dẫn Luật Chứng khoán.

GIẢI PHÁP TÌNH THẾ KHÓ XỬ LÝ ĐƯỢC MỚ "BÒNG BONG"

Bày tỏ sự lo lắng về Nghị định 08 mới ban hành, chuyên gia kinh tế Nguyễn Trí Hiếu, cho rằng nghị định không những sẽ không giải quyết được mấu chốt của các vấn đề trên thị trường trái phiếu, đó là xây dựng lại niềm tin của nhà đầu tư, mà có thể làm tăng rủi ro cho thị trường, tức là khuyến khích các nhà đầu tư nhỏ lẻ trở lại thị trường trái phiếu như trước kia.

“Nghị định 08 trong khi buông lỏng hơn các quy định để nhà đầu tư cá nhân hăng hái trở lại thị trường thì lại không xây dựng một rào cản nào để ngăn chặn rủi ro. Hình như chúng ta chưa học được bài học nào từ những vụ án Tân Hoàng Minh, Vạn Thịnh”, ông Hiếu nêu quan điểm.

Đồng tình quan điểm này, PGS.TS. Đinh Trọng Thịnh, giảng viên cao cấp Học viện Tài chính (Bộ Tài chính), cho rằng việc tạm thời giãn điều kiện về nhà đầu tư chuyên nghiệp tại Nghị định 65 đến cuối năm 2023 mới áp dụng, như vậy, một số nhà đầu tư chưa đạt đến mức chuyên nghiệp như Nghị định 65 sẽ mua trái phiếu trên thị trường trong 9 tháng. Tuy nhiên, doanh nghiệp phát hành trái phiếu kỳ hạn ít nhất 2-3 năm.

“Vậy đến cuối năm không còn là nhà đầu tư chuyên nghiệp, không thuộc thành phần nắm giữ trái phiếu nữa, nhà đầu tư phải xử lý ra sao với trái phiếu nắm trong tay?” ông Thịnh đặt vấn đề.

Bên cạnh đó, giới phân tích cho rằng, việc hoán đổi tài sản thực chất không dễ dàng. Theo đó, người mua trái phiếu lo lắng vì chủ đầu tư sẽ đẩy những sản phẩm tồn kho, khó bán hay đang xây dở dang.

Trong khi đó, hiện doanh nghiệp bất động sản đang đứt dòng tiền nghiêm trọng, trường hợp dự án không được cấp biên bản nghiệm thu hoàn thành công trình và đưa vào sử dụng, không được chứng nhận được quyền sở hữu thì người sở hữu trái phiếu cũng gặp vô vàn gian nan trong việc chuyển nhượng.

Phía doanh nghiệp bất động sản cũng gặp thế khó trong việc hạ giá bán để kích cầu và giảm áp lực. Bởi phần lớn các doanh nghiệp bất động sản hiện sử dụng đòn bẩy tài chính quá lớn để hoạt động và gần như tất cả dự án đều đang thế chấp ở ngân hàng cũng như tài sản đảm bảo để phát hành trái phiếu. Nếu hạ giá bán bất động sản cũng đồng nghĩa số tài sản đảm bảo này sẽ bị giảm giá trị đáng kể và các ngân hàng sẽ yêu cầu bổ sung thêm tài sản đảm bảo.

Chưa kể, việc gia hạn trả nợ khiến nhà đầu tư bị giam tiền tối đa 2 năm, nhiều trái chủ lo lãi mẹ đẻ lãi con, nếu khó khăn kéo dài thì doanh nghiệp cũng khó xoay tiền trả nợ. Trước nguy cơ vỡ nợ trái phiếu hiện nay, trái chủ nào cũng muốn siết nợ, siết càng nhanh càng tốt và muốn thoát thân trước khi đám cháy lan rộng.

Dù vậy, giới chuyên gia cũng mong nhà đầu tư cùng đồng hành với doanh nghiệp trong giai đoạn sống còn, bởi doanh nghiệp sống tức là ngân hàng giảm tỷ lệ nợ xấu và không xảy ra kịch bản “domino” loang ra.

Sự ra đời của Nghị định 08 chỉ giảm áp lực trả nợ lượng trái phiếu đáo hạn với điểm rơi vào năm 2023 - 2024, đồng thời, giúp các tổ chức phát hành có thêm thời gian cơ cấu tài chính, điều chỉnh kế hoạch và chính sách bán hàng để có sớm nguồn trả nợ. Đây chỉ là giải pháp tình thế, do đó, cần các quy định phải thay đổi tận gốc để giúp thị trường phát triển bền vững hơn....

Nội dung bài viết được đăng tải trên Tạp chí Kinh tế Việt Nam số 11-2023 phát hành ngày 13-03-2023. Kính mời Quý độc giả tìm đọc tại đây:

https://postenp.phaha.vn/chi-tiet-toa-soan/tap-chi-kinh-te-viet-nam

Đọc bài theo từ khoá

TP. Hồ Chí Minh đề xuất nâng trần thu nhập mua nhà ở xã hội lên 60 triệu đồng/tháng

Sửa đổi Luật Các tổ chức tín dụng 2024: Chuyển trọng tâm sang quản trị rủi ro hệ thống

Dòng tiền nội ngoại cùng bắt đáy mạnh, cổ phiếu chứng khoán bùng nổ

"Taste Europe!" mang "tinh hoa" ẩm thực châu Âu đến Vietfood & Beverage 2026

Những quốc gia có nợ công lớn nhất năm 2026

Những quốc gia có tổng nợ công lớn nhất chưa chắc là những nước chịu gánh nặng nợ lớn nhất. Bức tranh có thể thay đổi đáng kể tùy thuộc nợ công được tính bằng giá trị tuyệt đối theo USD hay so với quy mô nền kinh tế...

Sửa đổi Luật Các tổ chức tín dụng 2024: Chuyển trọng tâm sang quản trị rủi ro hệ thống

Sau hơn một năm thực thi, Luật Các tổ chức tín dụng 2024 đã tạo nền tảng quan trọng cho an toàn hệ thống ngân hàng thông qua cơ chế can thiệp sớm, xử lý tổ chức tín dụng yếu kém và kiểm soát sở hữu chéo. Tuy nhiên, thực tiễn triển khai cho thấy trọng tâm cải cách đang chuyển từ xử lý khủng hoảng sang nâng cao năng lực phòng ngừa rủi ro. Thách thức hiện nay không chỉ là hoàn thiện pháp luật mà còn là nâng cao chất lượng thực thi, dữ liệu, giám sát và quản trị để tăng sức chống chịu của hệ thống.

Giá vàng trong nước sụt sâu sau chuỗi tăng 3 phiên

Phiên sáng 28/7, giá vàng miếng SJC đồng loạt giảm 1,5 triệu đồng/lượng ở cả hai chiều mua và bán, phổ biến neo tại 137,5 triệu – 141,5 triệu đồng/lượng. Với vàng nhẫn 9999, biên độ điều chỉnh mở rộng hơn, biến động từ 500 nghìn – 2,2 triệu đồng/lượng….

Giá vàng thế giới giữ đà tăng trong lúc chờ cuộc họp Fed

Giá vàng thế giới tăng trong phiên giao dịch ngày thứ Hai (27/7), nhờ giá dầu giảm nhanh khi Mỹ và Iran tạm dừng các cuộc tấn công...

Goldman Sachs liệt kê những đồng tiền châu Á hưởng lợi từ cơn sốt AI

Thị trường tiền tệ ở khu vực châu Á đang ngày càng chịu sự chi phối của cơn sốt đầu tư vào trí tuệ nhân tạo (AI) - Goldman Sachs nhận định trong một báo cáo gần đây...

Mời quý độc giả đón đọc Tạp chí Kinh tế Việt Nam số 30-2026 phát hành ngày 27/07/2025 với nhiều chuyên mục hấp dẫn...

Lộ trình chuyển đổi cho doanh nghiệp theo Nghị định thư Montreal

Lộ trình chuyển đổi cho doanh nghiệp theo Nghị định thư Montreal

Những cam kết trong Nghị định thư Montreal đặt ra bài toán phải chuyển đổi công nghệ cho các doanh nghiệp lĩnh vực điều hòa không khí di động, không khí gia dụng; lĩnh vực thiết bị lạnh công nghiệp, lạnh thương mại. Dự án "Quản lý bền vững các chất được kiểm soát theo Nghị định thư Montreal" vừa chính thức được khởi động nhằm hỗ trợ doanh nghiệp chuyển đổi, đáp ứng các cam kết quốc tế.

Định hướng metro và TOD chiến lược trong phát triển đô thị bền vững

Phát triển đô thị theo định hướng giao thông công cộng (TOD) kết hợp với mạng lưới đường sắt đô thị (metro) là chiến lược cốt lõi để giải quyết ùn tắc và tái cấu trúc không gian. Mô hình này tập...

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Giá vàng trong nước và thế giới

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

VnEconomy Interactive

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...