-

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

-

02437552050

02437552050

Đã có 803 doanh nghiệp báo lợi nhuận quý 1/2026, tăng trưởng 38,2% cùng kỳ

Tăng trưởng tiếp tục được dẫn dắt bởi nhóm Phi tài chính tăng 69,8% vượt trội so với Tài chính (+14,4%), trong bối cảnh Ngân hàng chỉ tăng +13,7% - mức thấp nhất trong nhiều quý, chịu áp lực từ NIM thu hẹp và tăng trưởng tín dụng chậm.

Tính đến ngày 04/05/2026, đã có 803 ngân hàng và doanh nghiệp niêm yết đại diện ~97% vốn hóa toàn thị trường công bố báo cáo tài chính hoặc ước tính sơ bộ kết quả kinh doanh quý 1/2026, với tăng trưởng lợi nhuận sau thuế so với cùng kỳ duy trì ổn định, đạt +38,2% so với cùng kỳ, theo thống kê từ FiinTrade.

Tăng trưởng tiếp tục được dẫn dắt bởi nhóm Phi tài chính tăng 69,8% vượt trội so với Tài chính (+14,4%), trong bối cảnh Ngân hàng chỉ tăng +13,7% - mức thấp nhất trong nhiều quý, chịu áp lực từ NIM thu hẹp và tăng trưởng tín dụng chậm.

Xét theo quy mô vốn hóa, nhóm vốn hóa vừa VNMID tiếp tục là động lực chính với mức tăng trưởng +82,6% so với cùng kỳ, vượt xa nhóm vốn hóa lớn VN30 (+27,4%) trong khi nhóm vốn hóa nhỏ VNSML gần như đi ngang (+4,5%).

Ở cấp độ ngành, bức tranh lợi nhuận phân hóa mạnh, với tăng trưởng tập trung ở các ngành mang tính chu kỳ như Dầu khí, Tài nguyên cơ bản, Bán lẻ, Thực phẩm & Đồ uống, Hóa chất và Bất động sản, trong khi Công nghệ thông tin suy giảm và các ngành như Ngân hàng, Chứng khoán, Xây dựng & Vật liệu ghi nhận đà tăng chậm lại.

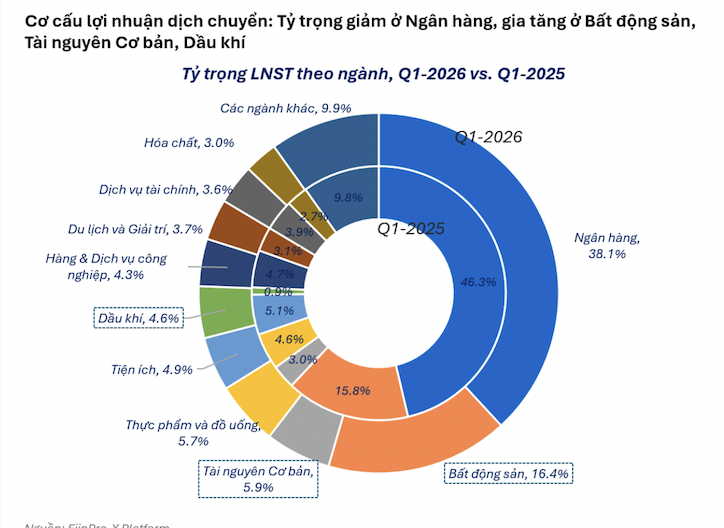

Đáng chú ý, cơ cấu lợi nhuận tiếp tục dịch chuyển, với tỷ trọng Ngân hàng giảm từ 46,3% xuống 38,1%, trong khi Bất động sản và các ngành liên quan đến hàng hóa gia tăng đóng góp, phản ánh sự suy giảm vai trò dẫn dắt của Ngân hàng và cơ cấu lợi nhuận nghiêng về các ngành chu kỳ.

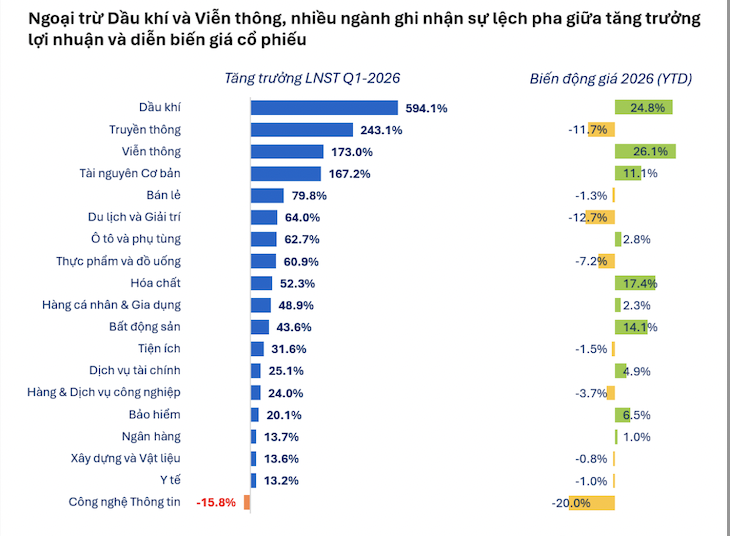

Về diễn biến giá cổ phiếu, có sự phân kỳ rõ nét giữa các ngành cho dù bức tranh kết quả kinh doanh Q1/2026 cho thấy tăng trưởng lợi nhuận toàn thị trường vẫn được duy trì ở mức cao.

Ngoại trừ Dầu khí và Viễn thông với diễn biến giá và tăng trưởng lợi nhuận tương đối đồng pha, phần lớn các ngành còn lại ghi nhận tình trạng lợi nhuận tăng mạnh nhưng giá kém tích cực hoặc đi ngang.

Đáng chú ý, các ngành như Bán lẻ, Thực phẩm & Đồ uống, Du lịch hay Hàng cá nhân dù có tăng trưởng lợi nhuận ở mức 50-80% so với cùng kỳ nhưng giá cổ phiếu giảm hoặc đi ngang so với đầu năm, phản ánh tâm lý thận trọng đối với tính bền vững của tăng trưởng và triển vọng cầu tiêu dùng.

Bài liên quan

Cơ quan công an kêu gọi doanh nghiệp trốn thuế, chuyển giá chấm dứt vi phạm

Nam Long Gallery Sala: Điểm kết nối chiến lược tại trung tâm mới TP.HCM

Những tác động từ chính sách thuế quan mới của Hoa Kỳ đối với Việt Nam

Quy định mới về việc cấm nhập khẩu hàng hóa được sản xuất bởi hành vi cưỡng bức lao động

Xu thế dòng tiền: Giải chấp đã xong?

Thị trường có tuần sụt giảm thứ 4 liên tiếp với tốc độ ngày càng nhanh khi tuần qua VN-Index bốc hơi hơn 101 điểm, xác lập tuần giảm mạnh nhất kể từ tuần đầu tháng 3/2026. Đặc biệt chỉ trong 3 phiên đầu tuần VN-Index đã mất gần 119 điểm trong đó có phiên ngày thứ Tư chỉ số giảm 3,6% tương đương hơn 62 điểm.

Maybank và CGIF ký kết Biên bản ghi nhớ thúc đẩy phát triển thị trường vốn ASEAN+3

Maybank và Quỹ Bảo lãnh Tín dụng và Đầu tư (CGIF) vừa ký Biên bản ghi nhớ nhằm thúc đẩy phát triển thị trường vốn bằng đồng nội tệ tại khu vực ASEAN+3. Hai bên sẽ hợp tác phát triển các giải pháp tài chính, mở rộng khả năng tiếp cận nguồn vốn và hỗ trợ huy động vốn cho các lĩnh vực chuyển dịch năng lượng, kinh tế số và hạ tầng kỹ thuật số...

Vì sao vấn đề tỷ giá nhân dân tệ khiến châu Âu lo lắng?

Tỷ giá nhân dân tệ đã trở thành một điểm nóng trong quan hệ thương mại giữa Liên minh châu Âu (EU) và Trung Quốc...

Chứng khoán Mỹ chững lại trong lúc chờ thêm tin về chiến tranh, giá dầu trượt sâu dưới 100 USD/thùng

Nhà đầu tư không muốn nắm giữ vị thế lớn trước khi bước vào kỳ nghỉ cuối tuần mà Mỹ có thể một cuộc tấn công lớn vào Iran...

Lực bắt đáy đưa giá vàng tăng trong tuần này

Lực bắt đáy vàng trong tuần này được phản ánh rõ qua việc quỹ ETF vàng lớn nhất thế giới SPDR Gold Trust mua ròng...

Mời quý độc giả đón đọc Tạp chí Kinh tế Việt Nam số 30-2026 phát hành ngày 27/07/2025 với nhiều chuyên mục hấp dẫn...

Đón đọc Tạp chí Kinh tế Việt Nam số 30-2026

Đón đọc Tạp chí Kinh tế Việt Nam số 30-2026

Mời quý độc giả đón đọc Tạp chí Kinh tế Việt Nam số 30-2026 phát hành ngày 27/07/2025 với nhiều chuyên mục hấp dẫn...

Định hướng metro và TOD chiến lược trong phát triển đô thị bền vững

Phát triển đô thị theo định hướng giao thông công cộng (TOD) kết hợp với mạng lưới đường sắt đô thị (metro) là chiến lược cốt lõi để giải quyết ùn tắc và tái cấu trúc không gian. Mô hình này tập...

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Giá vàng trong nước và thế giới

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

VnEconomy Interactive

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...