-

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

-

02437552050

02437552050

Dầu mỏ toàn cầu trước bước ngoặt chuyển dịch năng lượng xanh

Cuộc tranh luận về dầu mỏ toàn cầu đang bước sang một giai đoạn mới, khi biến đổi khí hậu và chuyển dịch năng lượng làm thay đổi hoàn toàn cách tiếp cận vấn đề...

Thay vì nỗi lo cạn kiệt tài nguyên, trọng tâm hiện nay là thời điểm nhu cầu dầu đạt đỉnh và liệu quá trình chuyển dịch sang năng lượng xanh có đủ nhanh để tránh một cú sốc nguồn cung. Nếu các cam kết khí hậu không được thực thi đầy đủ, thế giới có thể đối mặt với một giai đoạn suy giảm dầu mỏ đầy biến động.

Trong suốt nhiều thập kỷ, khái niệm “Đỉnh dầu mỏ (Peak oil)” từng được hiểu chủ yếu theo nghĩa địa chất - thời điểm thế giới khai thác đến những giọt dầu cuối cùng. Ngày nay, câu chuyện đã đảo chiều. Vấn đề không còn nằm ở việc còn bao nhiêu dầu dưới lòng đất, mà ở chỗ các nền kinh tế toàn cầu có còn muốn và còn có thể tiếp tục phụ thuộc vào dầu mỏ hay không, trong bối cảnh áp lực cắt giảm phát thải ngày càng gia tăng.

Theo phân tích của DW (Deutsche Welle), sự thiếu nhất quán giữa các cam kết khí hậu đầy tham vọng và các chính sách thực tế đang được triển khai đang tạo ra một nghịch lý nguy hiểm: đầu tư vào khai thác dầu mới suy giảm, trong khi nhu cầu dầu toàn cầu chưa giảm đủ nhanh. Hệ quả là nguy cơ thế giới bước vào một giai đoạn “đỉnh dầu” không trật tự, nơi nguồn cung suy giảm trước khi các nguồn năng lượng thay thế kịp lấp đầy khoảng trống.

NHU CẦU DẦU MỎ: KHI CÁC DỰ BÁO CHIA RẼ

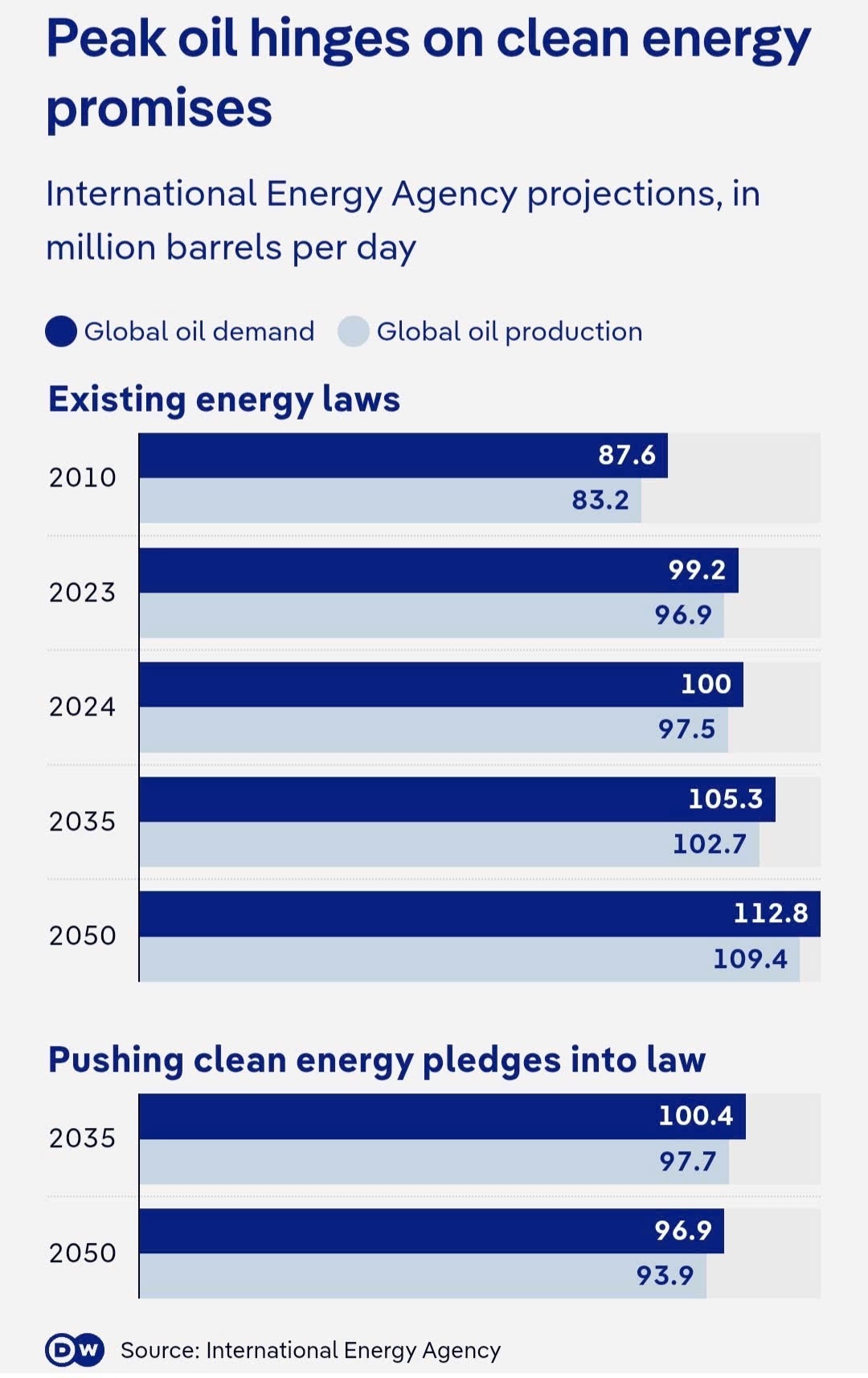

Một trong những điểm nổi bật của cuộc tranh luận hiện nay là sự khác biệt sâu sắc giữa các dự báo chính thức về tương lai nhu cầu dầu mỏ. Cơ quan Năng lượng Quốc tế (IEA) cho rằng nhu cầu dầu toàn cầu sẽ đạt trạng thái đi ngang vào khoảng năm 2030, ở mức xấp xỉ 102 triệu thùng/ngày.

Dự báo này dựa trên giả định rằng các chính phủ sẽ thực hiện nghiêm túc các cam kết khí hậu, đẩy mạnh xe điện, nâng cao hiệu quả năng lượng và mở rộng nhanh chóng các nguồn năng lượng tái tạo.

Ngược lại, OPEC - tổ chức đại diện cho các quốc gia xuất khẩu dầu mỏ - lại đưa ra một viễn cảnh hoàn toàn khác. Trong các báo cáo dài hạn, OPEC dự báo nhu cầu dầu sẽ tiếp tục tăng trong nhiều thập kỷ tới và không đạt đỉnh trước năm 2050.

Theo kịch bản này, tiêu thụ dầu toàn cầu có thể đạt gần 123 triệu thùng/ngày vào giữa thế kỷ, được thúc đẩy bởi tăng trưởng dân số, đô thị hóa và nhu cầu năng lượng gia tăng tại các nền kinh tế đang phát triển.

Dù khác biệt về quỹ đạo nhu cầu, cả IEA và OPEC đều thừa nhận một thực tế chung: duy trì nguồn cung dầu ổn định trong dài hạn đang ngày càng trở nên khó khăn. Chính điểm giao thoa này mới là trung tâm của rủi ro đối với thị trường năng lượng toàn cầu.

NGUỒN CUNG KHÔNG TỰ DUY TRÌ

Một trong những cảnh báo đáng chú ý nhất đến từ thực trạng nguồn cung dầu hiện nay. Các mỏ dầu già cỗi trên toàn cầu đang suy giảm nhanh, và nếu không có đầu tư liên tục, sản lượng từ các mỏ đang khai thác có thể giảm khoảng 8% mỗi năm - con số được IEA nhiều lần nhấn mạnh trong các báo cáo gần đây.

Điều này đồng nghĩa với việc thế giới cần một lượng sản lượng mới rất lớn chỉ để giữ cho tổng nguồn cung không suy giảm. Tuy nhiên, thực tế cho thấy phần lớn dòng vốn đầu tư hiện nay chỉ đủ để bù đắp sự suy giảm từ các mỏ cũ, chứ không tạo ra tăng trưởng ròng về sản lượng.

Đáng chú ý, các phát hiện dầu mỏ mới đang ở mức thấp kỷ lục. Trong giai đoạn 2020-2025, lượng dầu mới được phát hiện chỉ bằng một phần rất nhỏ so với mức tiêu thụ toàn cầu. Ngành dầu mỏ ngày càng phụ thuộc vào dầu đá phiến và các mỏ nước sâu - những nguồn có vòng đời ngắn, tốc độ suy kiệt nhanh và chi phí khai thác cao.

Bức tranh này cho thấy ngành dầu mỏ đang rơi vào trạng thái “chạy tại chỗ”: phải đầu tư ngày càng nhiều chỉ để duy trì sản lượng hiện tại, trong khi dư địa mở rộng ngày càng hạn hẹp.

Một trọng tâm khác là vai trò của dầu đá phiến Mỹ - động lực chính giúp nguồn cung ngoài OPEC tăng mạnh trong hơn một thập kỷ qua. Tuy nhiên, theo nhiều chuyên gia, làn sóng bùng nổ này đang tiến gần tới giới hạn. Các khu vực khai thác hiệu quả nhất tại lưu vực Permian ở Texas và New Mexico đã được khai thác gần hết, trong khi tốc độ suy giảm sản lượng tại các giếng mới ngày càng cao. Điều này khiến sản lượng dầu của Mỹ có dấu hiệu chững lại, làm suy yếu một trụ cột quan trọng của nguồn cung toàn cầu.

Một số nhà nghiên cứu cho rằng đa phần các mỏ dầu lớn trên thế giới đã qua thời kỳ đỉnh cao sản lượng. Trong kịch bản này, thế giới có thể bắt đầu chứng kiến mức suy giảm sản lượng đáng kể ngay trước năm 2030, thay vì xa hơn như các dự báo chính thức.

CAM KẾT NĂNG LƯỢNG XANH VÀ NGUY CƠ “ĐỈNH DẦU HỖN LOẠN”

Theo DW, yếu tố quyết định không chỉ nằm ở địa chất hay công nghệ, mà ở chính sách. Trong khi nhiều quốc gia đưa ra các cam kết mạnh mẽ về trung hòa carbon, chỉ một số ít xây dựng được khuôn khổ chính sách đủ bền vững để thúc đẩy chuyển dịch năng lượng, như Na Uy với xe điện, Trung Quốc với chiến lược công nghiệp công nghệ sạch hay Liên minh châu Âu với hệ thống luật khí hậu tương đối chặt chẽ.

Ngược lại, những bước lùi chính sách tại một số nền kinh tế lớn đang làm chậm quá trình giảm phụ thuộc vào nhiên liệu hóa thạch. Theo các nhà phân tích được DW dẫn lại, nếu quá trình chuyển dịch năng lượng diễn ra chậm hơn kỳ vọng, trong khi đầu tư vào khai thác dầu mới tiếp tục suy giảm, thế giới có thể đối mặt với một giai đoạn “đỉnh dầu” không trật tự - nơi nguồn cung giảm nhanh hơn tốc độ thích ứng của nền kinh tế.

Trong kịch bản này, dầu mỏ không biến mất ngay lập tức, nhưng trở nên đắt đỏ và biến động hơn, tạo ra những hệ lụy sâu rộng đối với tăng trưởng kinh tế, lạm phát và an ninh năng lượng toàn cầu.

Trước bối cảnh đó, câu hỏi quan trọng không còn là liệu thế giới có còn đủ dầu mỏ hay không, mà là liệu quá trình chuyển dịch năng lượng có diễn ra đủ nhanh, đủ nhất quán và đủ bền vững để tránh một cú sốc nguồn cung toàn cầu. Khi đầu tư vào khai thác dầu mới suy giảm nhưng nhu cầu vẫn duy trì ở mức cao, rủi ro về biến động giá năng lượng, lạm phát và bất ổn kinh tế vĩ mô sẽ gia tăng.

Theo các phân tích, “đỉnh dầu” trong giai đoạn tới, nếu xuất hiện, nhiều khả năng không phải là một điểm ngoặt êm ái, mà là phép thử đối với năng lực điều hành chính sách, mức độ hiện thực hóa cam kết xanh và khả năng phối hợp của các nền kinh tế lớn trong quá trình chuyển dịch sang hệ thống năng lượng mới.

Bài liên quan

Đảm bảo chi tối thiểu 2% ngân sách nhà nước cho sự nghiệp bảo vệ môi trường hằng năm

Ngân sách nhà nước sẽ dành ít nhất 2% tổng chi hằng năm cho bảo vệ môi trường, bảo đảm giữ vai trò dẫn dắt; đồng thời huy động nguồn lực xã hội, vốn quốc tế, tài chính xanh...

Đưa tiêu chuẩn "xanh" quốc tế tiếp cận với SME Việt Nam

Việc hoàn thiện bản dịch tiếng Việt của Bộ Tiêu chuẩn GRI được kỳ vọng sẽ giúp doanh nghiệp, đặc biệt là doanh nghiệp nhỏ và vừa dễ dàng tiếp cận các chuẩn mực báo cáo phát triển bền vững quốc tế, qua đó nâng cao khả năng tham gia chuỗi cung ứng toàn cầu và tiếp cận các nguồn vốn xanh…

Xây trụ đỡ cho doanh nghiệp hướng tới Net Zero

Việt Nam đang cụ thể hóa con đường hướng tới mục tiêu phát thải ròng bằng 0 (Net Zero) vào năm 2050 thông qua chiến lược toàn diện “Nhà nước kiến tạo, doanh nghiệp tiên phong”. Tuy nhiên, lộ trình này vẫn đang đối mặt với những khoảng trống lớn về hạ tầng, thách thức nguồn vốn và các rào cản pháp lý cần khơi thông kịp thời để tạo đà bứt phá trong kỷ nguyên vươn mình...

Biến nước thải sau xử lý thành nguồn tài nguyên cho một tương lai tuần hoàn hơn

UNDP Việt Nam công bố Hướng dẫn kỹ thuật về tái sử dụng nước thải công nghiệp, góp phần thúc đẩy kinh tế tuần hoàn và sử dụng hiệu quả tài nguyên nước...

Từ 10.000 ha lúa giảm phát thải, Quảng Trị mở hướng đi mới cho nông nghiệp xanh

Không chỉ giảm lượng nước tưới và phát thải khí nhà kính, gần 10.000 ha lúa áp dụng quy trình canh tác mới còn mở ra hướng phát triển bền vững cho nông nghiệp tỉnh Quảng Trị. Địa phương đang đẩy mạnh ứng dụng công nghệ, liên kết chuỗi giá trị và chuyển đổi số để tạo động lực tăng trưởng mới...

Việt Nam cũng đã từng bước hoàn thiện hành lang pháp lý cho hình thành, phát triển thị trường carbon, vận hành sàn giao dịch carbon trong nước, đồng thời chủ động kết nối với thị trường quốc tế. Các chuyên gia là đại diện cơ quan quản lý, các chuyên gia trong nước và quốc tế, doanh nghiệp về tiềm năng, sẽ cùng phân tích các cơ hội cũng như những vấn đề đặt ra và kiến nghị giải pháp để khai thác hiệu quả sân chơi mới này.

Hành trình khởi nghiệp từ nông sản quê nhà của chàng trai 9X xứ Thanh

Hành trình khởi nghiệp từ nông sản quê nhà của chàng trai 9X xứ Thanh

Trước khi trở thành 1 trong 30 nhà nông trẻ xuất sắc được Trung ương Đoàn TNCS Hồ Chí Minh trao Giải thưởng Lương Định Của năm 2025, anh Lê Minh Cương đã trải qua không ít thất bại, thậm chí có thời điểm đứng trước nguy cơ phá sản. Từ một du học sinh ngành du lịch, anh đã lựa chọn trở về quê hương Thanh Hóa để khởi nghiệp với mong muốn tạo ra những sản phẩm sạch từ chính nông sản địa phương.

Định hướng metro và TOD chiến lược trong phát triển đô thị bền vững

Phát triển đô thị theo định hướng giao thông công cộng (TOD) kết hợp với mạng lưới đường sắt đô thị (metro) là chiến lược cốt lõi để giải quyết ùn tắc và tái cấu trúc không gian. Mô hình này tập...

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Giá vàng trong nước và thế giới

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

VnEconomy Interactive

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...