Định giá thấp nhất lịch sử nhưng cổ phiếu thép vẫn "khó ăn" trong ngắn hạn

Thu Minh

05/07/2022, 15:03

Đà tăng có thể bị giới hạn trong giao dịch ngắn hạn, khi định giá chịu áp lực lớn từ lợi nhuận thấp và khả năng giá thép biến động trong những quý tới.

Ảnh minh họa.

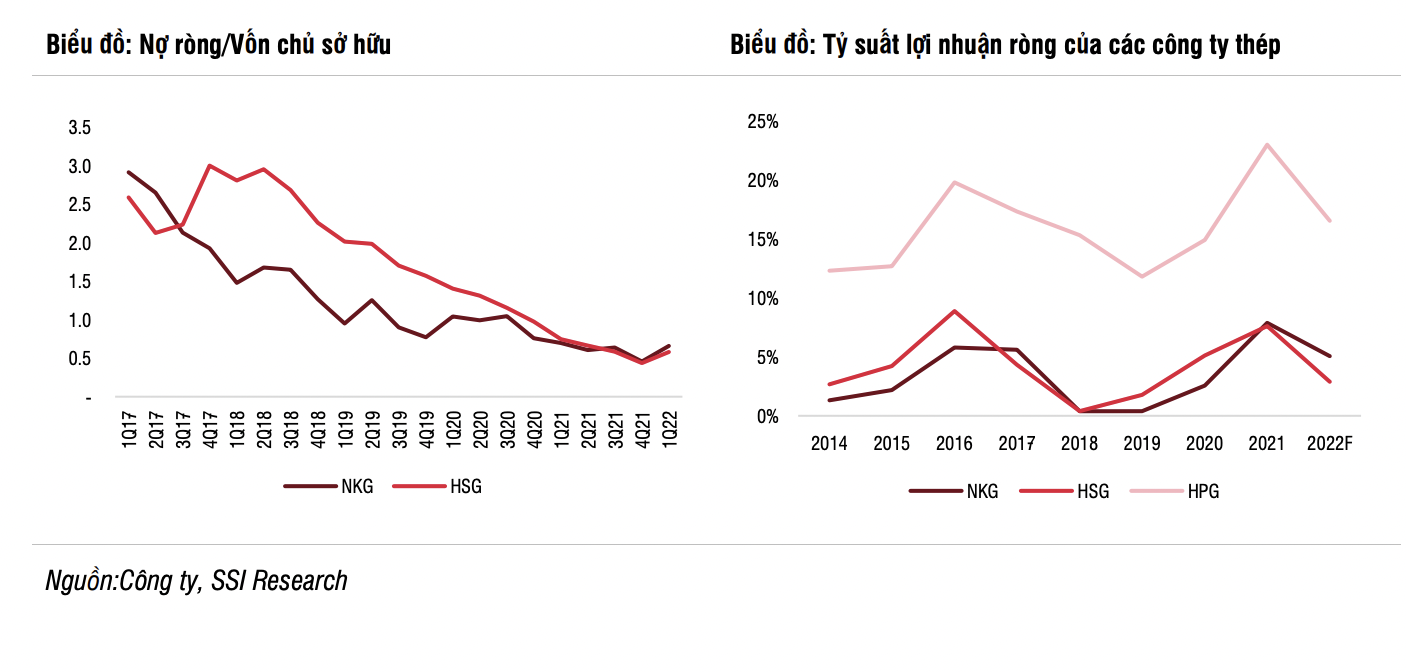

Trong báo cáo cập nhật ngành thép vừa công bố, SSI Research dự báo tỷ suất lợi nhuận của các công ty thép sẽ giảm trong quý 2 và quý 3 năm 2022 nhưng vẫn cao hơn nhiều so với mức đáy trong giai đoạn 2018-2019 do ít áp lực từ việc tăng công suất ngành và tỷ lệ nợ ở mức an toàn hơn.

TỶ SUẤT LỢI NHUẬN SẼ GIẢM DO GIÁ THÉP RƠI

Sản lượng tiêu thụ thép thành phẩm trong nước bao gồm thép xây dựng, tôn mạ và thép ống) trong tháng 4 và tháng 5 đã giảm khoảng 32% so với cùng kỳ. Nhu cầu yếu hơn đáng kể có thể là do sự kết hợp của ba yếu tố: giá thép cao, cùng với sự gia tăng của các chi phí vật liệu xây dựng khác khiến hoạt động xây dựng bị đình trệ; lo ngại về việc giá thép tạo đỉnh, khiến các nhà phân phối tạm dừng việc dự trữ hàng tồn kho, và các chính sách quản lý siết chặt hơn dòng vốn vào lĩnh vực bất động sản.

Xuất khẩu vẫn ổn định trong quý 2 năm 2022, nhưng có thể giảm tốc trong các quý tới. Trong mảng tôn mạ, với sản lượng hàng tháng thấp hơn khoảng 30% so với mức đỉnh trong quý 4 năm 2021. Sự sụt giảm về sản lượng như vậy là do nhu cầu giảm ở các thị trường xuất khẩu chủ chốt (đặc biệt là Mỹ và EU), những thị trường mà trong điều kiện thuận lợi từng chiếm 60-70% sản lượng xuất khẩu tôn mạ của Việt Nam.

Các công ty tôn mạ như HSG và NKG đã nhận được đơn đặt hàng xuất khẩu thực hiện cho đến cuối tháng 7 và tháng 8 với sản lượng khoảng 60 nghìn tấn/tháng. Tuy nhiên, việc các đơn hàng xuất khẩu trước từ 1 đến 2 tháng cho thấy xu hướng chậm lại so với giai đoạn trước khi các công ty ký được trước khoảng 3-4 tháng.

Thêm vào đó, xuất khẩu trong nửa cuối năm cũng có thể bị ảnh hưởng tiêu cực từ các biện pháp bảo hộ mà EU áp đặt. EU gần đây đã bổ sung Việt Nam vào nhóm “các nước khác” với hạn ngạch nhập khẩu dành cho nhóm này là 2,1 triệu tấn thép mạ kẽm nhúng nóng (HDG) từ ngày 1 tháng 7 năm 2021 đến ngày 30 tháng 6 năm 2022, và tăng 4%/năm trong 2 năm tới.

Theo EU, sản lượng xuất khẩu HDG của Việt Nam sang Châu Âu ước đạt 979 nghìn tấn vào năm 2021. Với điều chỉnh này, xuất khẩu từ Việt Nam sang EU có thể sẽ giảm trong thời gian tới. Tuy nhiên, đóng góp từ thị trường EU đối với xuất khẩu thép Việt Nam cũng đã giảm so với giai đoạn trước do giá thép EU giảm đáng kể trong những tháng gần đây.

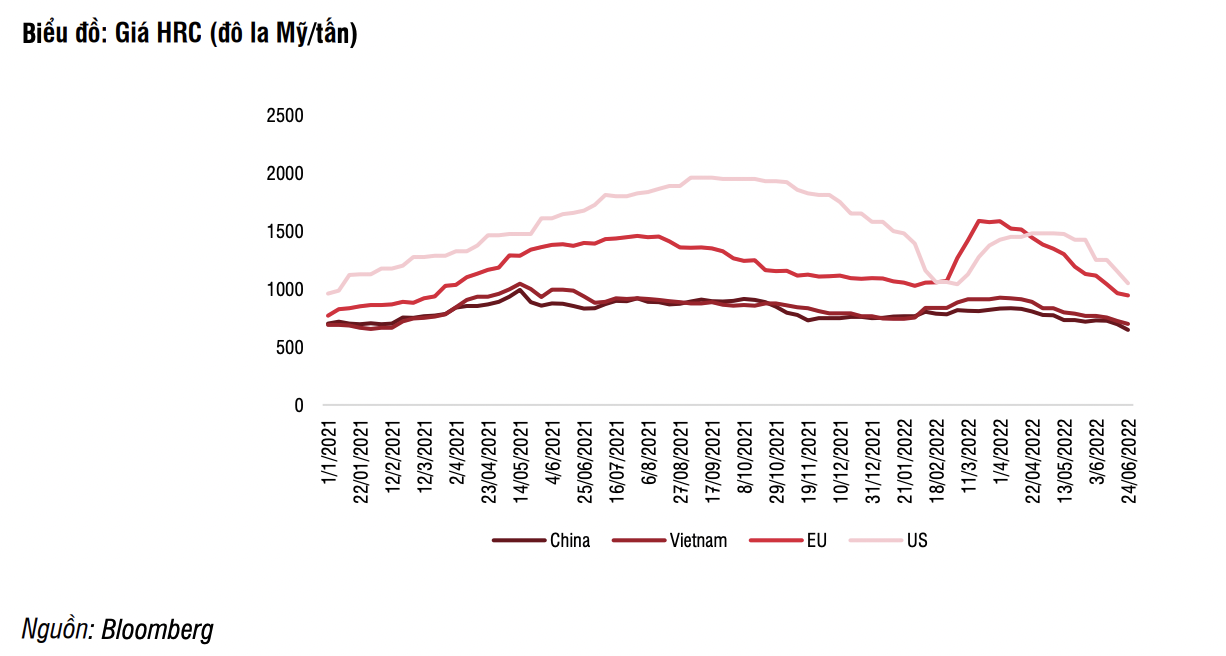

Giá thép điều chỉnh đáng kể trong những tháng gần đây do nhu cầu yếu: Giá thép xây dựng tại Việt Nam đã giảm khoảng 11% so với mức đỉnh vào tháng 3, trong khi giá thép HRC cũng giảm 25% so với mức đỉnh vào đầu tháng 4, theo diễn biến của giá thép thế giới.

Về nguồn cung, tính theo tháng, sản lượng thép sản xuất tại Trung Quốc đã tăng dần trong 3 tháng qua, làm gia tăng lượng hàng tồn kho tại nhà máy và tạo thêm áp lực lên diễn biến giá thép trong khu vực.

Việc giảm tỷ suất lợi nhuận trong ngắn hạn có thể được hỗ trợ bởi giá nguyên liệu đầu vào giảm. Giá than cốc đã giảm 36% so với mức đỉnh hồi tháng 3, trong khi giá quặng sắt cũng giảm 13% trong 3 tháng qua do sản lượng thép sản xuất giảm (đặc biệt là từ Trung Quốc). Mặc dù giá nguyên vật liệu giảm có thể dẫn đến việc các công ty phải trích lập dự phòng hàng tồn kho trong ngắn hạn, nguyên liệu đầu vào rẻ hơn có thể giúp giảm chi phí sản xuất của các công ty trong các quý tiếp theo.

Mặt khác, do tỷ suất lợi nhuận của các công ty Trung Quốc đã giảm xuống mức tối thiểu, nên giá thép trong thời gian tới sẽ khó có thể giảm với tốc độ mạnh như trong những tháng gần đây. Tuy nhiên, sự hồi phục của giá thép cũng tương đối hạn chế do nhu cầy yếu cho đến khi Trung Quốc mở cửa hoàn toàn nền kinh tế.

Tuy vậy, tỷ suất lợi nhuận của các công ty thép dự kiến sẽ không giảm xuống mức tỷ suất lợi nhuận trong giai đoạn 2018-2019.

CỔ PHIẾU THÉP VẪN CHƯA HẤP DẪN TRONG NGẮN HẠN

Cho đến nay, theo nhận định của SSI Research, giá cổ phiếu thép đã phản ánh được khá rõ quá trình tạo đỉnh và điều chỉnh của giá thép. Với mức định giá hiện tại, rủi ro giảm giá không còn lớn như giai đoạn trước đặc biệt là đối với nhà đầu tư dài hạn. Tuy nhiên, đà tăng cũng có thể bị giới hạn trong giao dịch ngắn hạn, khi định giá chịu áp lực lớn từ lợi nhuận thấp và khả năng giá thép biến động trong những quý tới.

Với HPG, SSI Research điều chỉnh giảm dự báo doanh thu và lợi nhuận ròng năm 2022 HPG từ 176 nghìn tỷ đồng và 31,1 nghìn tỷ đồng xuống 160 đồng (tăng 6,9% so với cùng kỳ) và 26,5 nghìn tỷ (giảm 23,1% so với cùng kỳ) chủ yếu do giả định giá thép giảm. Sản lượng tiêu thụ của thép xây dựng, HRC, thép ống và phôi thép ước tính lần lượt là 4,7 triệu tấn (tăng 19% so với cùng kỳ), 2,8 triệu tấn (tăng 9% so với cùng kỳ), 690 nghìn tấn (tăng 5% so với cùng kỳ) và 700 nghìn tấn (giảm 46,6% so với cùng kỳ).

Ở mức giá hiện tại, cổ phiếu HPG đang giao dịch ở mức P/E 2022 là 5,2 lần – mức thấp nhất trong lịch sử. SSI Research giảm P/E và EV/EBITDA mục tiêu 1 năm lần lượt từ 7,5x và 5,5x xuống 6x và 4,5x, do định giá các công ty cùng ngành trong khu vực giảm trong bối cảnh lạm phát gia tăng và triển vọng lợi nhuận suy yếu. Theo đó, đánh giá khả quan đối với cổ phiếu HPG, nhưng giảm giá mục tiêu xuống 27.000 đồng/cổ phiếu. Mặc dù giá cổ phiếu giảm đã phản ánh phần nào triển vọng lợi nhuận, nhưng rủi ro ngắn hạn vẫn do đà đi xuống của giá thép.

Với HSG, dự báo lợi nhuận sau thuế năm 2022 là 1,4 nghìn tỷ đồng, giảm 67% so với cùng kỳ, mặc dù doanh thu vẫn ổn định do giá bán bình quân đã tăng trước đó. Sản lượng tiêu thụ sẽ giảm 12,7% xuống 1,96 triệu tấn, chủ yếu do sản lượng xuất khẩu giảm 26% so với mức đỉnh vào năm 2021, trong khi doanh số bán hàng trong nước có thể phục hồi 6% so với cùng kỳ. Với mức giá hiện tại, HSG đang giao dịch ở với PE dự phóng 2022 và 2023 lần lượt là 6,3x và 6,0x.

SSI duy trì khuyến nghị trung lập đối với HSG, với giá mục tiêu 1 năm là 17.000 đồng/cổ phiếu dựa trên P/E mục tiêu là 6x.

Với NKG, dự báo lợi nhuận sau thuế năm 2022 của NKG 2022 sẽ giảm 39% so với cùng kỳ, xuống còn 1,35 nghìn tỷ đồng. Sản lượng tiêu thụ dự kiến sẽ giảm 4% so với cùng kỳ, xuống 1,04 triệu tấn, trong đó sản lượng xuất khẩu có thể giảm 9%, còn sản lượng tiêu thụ trong nước tăng 5% so với cùng kỳ. Ở mức giá hiện tại, NKG đang giao dịch ở mức P/E 2022 và 2023 lần lượt là 3,7 lần và 4,9 lần.

SSI thay đổi khuyến nghị cho cổ phiếu NKG từ Khả quan thành Trung lập với giá mục tiêu 1 năm là 21.000 đồng/cổ phiếu, dựa trên P/E mục tiêu là 5 lần.

Thép xây dựng tiếp tục giảm giá

17:33, 28/06/2022

Kinh tế giảm tốc, các nhà máy thép ở Trung Quốc lâm “cơn bĩ cực”

KIS khởi động chương trình “Bản lĩnh chứng trường” mùa 6

KIS Việt Nam chính thức khởi động cuộc thi đầu tư thực chiến “Bản lĩnh chứng trường” mùa 6 với tổng giải thưởng 337,8 triệu đồng.

VN-Index có thể sẽ có những nhịp rung lắc nhằm kiểm định cung cầu

VnEconomy giới thiệu nhận định và khuyến nghị đầu tư của một số công ty chứng khoán về diễn biến thị trường tuần từ 8-12/6/2026.

Xu thế dòng tiền: Đảo chiều từ mốc 1800 điểm, thị trường vẫn chưa có đợt “rũ bỏ” đúng nghĩa?

Hai phiên đảo chiều phục hồi cuối tuần qua của VN-Index ngay sau khi chạm tới ngưỡng hỗ trợ tâm lý 1800 điểm đem lại chút hi vọng. Tuy nhiên còn nhiều yếu tố bất lợi cho thấy sự thiếu chắc chắn.

Dấu ấn kinh tế thế giới tuần 30/5-6/6/2026: Áp lực tăng lãi suất thấy rõ, thế giới chờ vụ IPO của SpaceX

Giữa lúc đàm phán hòa bình giữa Mỹ và Iran chưa có bước tiến cụ thể và eo biển Hormuz vẫn đóng cửa, áp lực tăng lãi suất tiếp tục là một chủ đề lớn trên thị trường tài chính toàn cầu...

TCBS bổ nhiệm nhân sự cao cấp: Phó Chủ tịch Hội đồng Quản trị và Quyền Tổng giám đốc

Ngày 6/6/2026, Hội đồng Quản trị Công ty Cổ phần Chứng khoán Kỹ Thương (TCBS) thông báo bổ nhiệm bà Nguyễn Thị Thu Hiền đảm nhiệm chức vụ Phó Chủ tịch Hội đồng Quản trị và bà Trần Thị Thu Trang giữ chức vụ Quyền Tổng Giám đốc Công ty từ ngày 1/7/2026.

Với phương châm Đoàn kết - Dân chủ - Kỷ cương - Đột phá - Phát triển, Đại hội đại biểu toàn quốc lần thứ XIV của Đảng xác định tư duy, tầm nhìn, những quyết sách chiến lược để chúng ta vững bước tiến mạnh trong kỷ nguyên mới, thực hiện thắng lợi các mục tiêu phát triển đất nước đến năm 2030 khi Đảng ta tròn 100 năm thành lập (1930 - 2030); hiện thực hoá tầm nhìn phát triển đến năm 2045, kỷ niệm 100 năm thành lập nước Cộng hoà xã hội chủ nghĩa Việt Nam (1945 - 2045).

Tổng số đơn vị bầu cử đại biểu Quốc hội khóa XVI trong cả nước là 182. Số đơn vị bầu cử, danh sách các đơn vị bầu cử và số lượng đại biểu Quốc hội được bầu ở mỗi đơn vị bầu cử của các tỉnh, thành phố được ấn định...

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên VnEconomy.

Trong kỷ nguyên trí tuệ nhân tạo, đặc biệt là generative AI, phát triển mạnh mẽ, Tạp chí Kinh tế Việt Nam/VnEconomy đã tiên phong ứng dụng công nghê để mang đến trải nghiệm thông tin đột phá với chatbot AI Askonomy...

Thuế đối ứng của Mỹ có ảnh hướng thế nào đến chứng khoán?

Chính sách thuế quan mới của Mỹ, đặc biệt với mức thuế đối ứng 20% áp dụng từ ngày 7/8/2025 (giảm từ 46% sau đàm phán),

có tác động đáng kể đến kinh tế Việt Nam do sự phụ thuộc lớn vào xuất khẩu sang Mỹ (chiếm ~30% kim ngạch xuất khẩu).

Dưới đây là phân tích ngắn gọn về các ảnh hưởng chính:

![[Interactive]: Toàn cảnh kinh tế Việt Nam tháng 5/2026](https://premedia.vneconomy.vn/files/uploads/2026/06/03/777c0549be5648059b52c07dadd55f11-94904.png?w=1050&h=630&mode=crop)