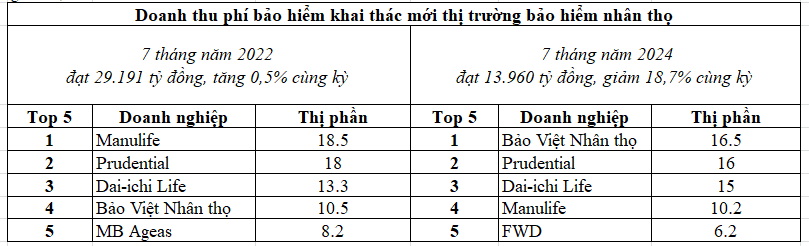

Tính trong 7 tháng năm 2024, doanh thu phí khai thác mới của khối nhân thọ đạt 13.960 tỷ đồng, giảm sâu 18,7% cùng kỳ. Tín hiệu phục hồi chưa rõ nét cộng với hàng loạt cuộc chia tay giữa ngân hàng và công ty bảo hiểm đã cho thấy thị trường bảo hiểm nhân thọ chưa ra khỏi bĩ cực...

Bảo Việt nhân thọ dẫn đầu thị trường về doanh thu phí bảo hiểm khai thác mới với thị phần 16,5%, tiếp đến là Prudential (16%), Dai-ichi (15%).

Thông tin từ Cục Quản lý, giám sát bảo hiểm (Bộ Tài chính) cho thấy thị trường bảo hiểm nhân thọ, tính trong 7 tháng năm 2024, doanh thu phí bảo hiểm khai thác mới đạt 13.960 tỷ đồng, giảm 18,7% so với cùng kỳ năm trước và giảm trên 50% so với cùng kỳ năm 2022, thời điểm trước khi xảy ra những biến cố trên thị trường gây sụt giảm niềm tin khách hàng.

Dù vậy, đà giảm doanh thu phí bảo hiểm khai thác mới chậm lại đáng kể so với những tháng đầu năm.

Trong đó, Bảo Việt nhân thọ dẫn đầu thị trường về doanh thu phí bảo hiểm khai thác mới với 16,5%. Tiếp đến là Prudential (16%), Dai-ichi (15%), giữ nguyên thứ hạng so với hai năm trước đây. Trong khi đó, Manulife lùi về vị trí thứ 4, với thị phần chiếm 10,2%, tương ứng đánh mất 8,3% thị phần khi rớt từ vị trí đầu bảng.

Thị phần các doanh nghiệp bảo hiểm khác như sau: FWD (6,2%), AIA (6,1%), Generali (5,5%), Sun Life (5,4%), Chubb (5%), Cathay (4,8%), MB Ageas (4,6%), 8 doanh nghiệp còn lại chiếm thị phần 4,7%.

Mới đây nhất, hai "ông lớn" trong lĩnh vực ngân hàng và bảo hiểm là Techcombank và Manulife vừa tuyên bố ngừng hợp tác trong việc phân phối bảo hiểm độc quyền qua kênh bán chéo bảo hiểm (bancassurance) từ 14/10/2024 sau gần một thập kỷ hợp tác và vẫn cam kết bảo vệ quyền lợi lâu dài cho khách hàng.

Trước đó, ABBank chấm dứt hợp đồng với FWD vào năm 2022 và HDBank "chia tay" với Dai-ichi Life vào đầu năm 2023. Sau khi ngừng hợp tác với FWD, ngay trong năm đó, ABBank có đối tác mới khi công bố hợp tác chiến lược với Dai-ichi Life.

Bancassurance từng được cho là "gà đẻ trứng vàng" sau khi ngân hàng và công ty bảo hiểm bắt tay nhau để cung cấp bảo hiểm thông qua mạng lưới chi nhánh rộng khắp của ngân hàng. Tuy nhiên, kênh bancassurance gần đây gặp nhiều khó khăn khi kết quả thanh tra của Bộ Tài chính hai năm qua cho thấy hàng loạt sai phạm từ kênh phân phối này và siết chặt việc bán bảo hiểm qua ngân hàng trong các đạo luật mới.

Chưa biết hai bên có dễ dàng tìm được đối tác mới hay không song những cuộc chia tay đã cho thấy kênh phân phối bảo hiểm này không còn dễ dàng như trước, ảnh hưởng đáng kể đến lợi nhuận cả hai bên.

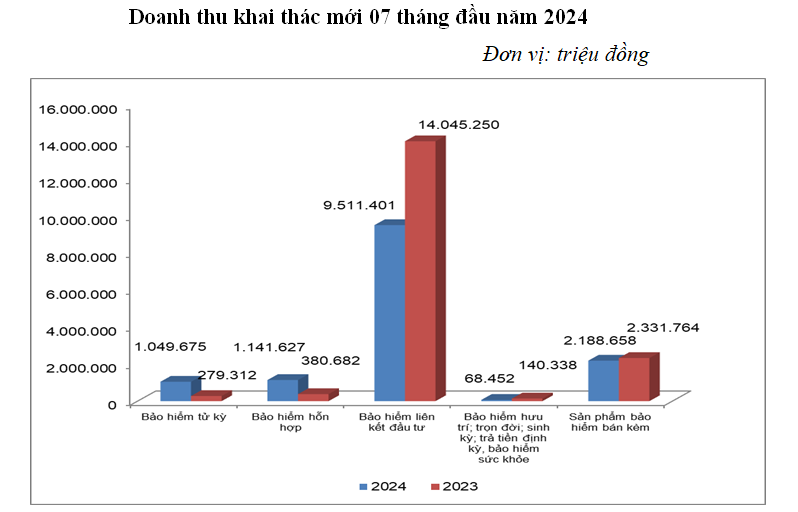

Xét theo nghiệp vụ, bảo hiểm liên kết đầu tư vẫn chiếm tỷ trọng lớn nhất, đạt 68,1% doanh thu phí khai thác mới. Tiếp theo là bảo hiểm hỗn hợp chiếm tỷ trọng 8,2%; bảo hiểm tử kỳ chiếm tỷ trọng 7,5%. Các nghiệp vụ còn lại như: bảo hiểm trọn đời, bảo hiểm trả tiền định kỳ, bảo hiểm hưu trí, bảo hiểm sức khỏe chiếm tỷ trọng 0,5%. Doanh thu phí bảo hiểm bán kèm chiếm tỷ trọng 15,7%.

"So với cùng kỳ năm trước, doanh thu khai thác mới của nghiệp vụ bảo hiểm liên kết đầu tư giảm 32,3%, nghiệp vụ bảo hiểm hỗn hợp tăng 199,9%, nghiệp vụ bảo hiểm tử kỳ tăng 275,8%", Cục Quản lý, giám sát bảo hiểm đánh giá.

Cũng theo cơ quan này, số lượng hợp đồng khai thác mới 7 tháng đầu năm 2024 đạt 980.978 hợp đồng. Dẫn đầu là nghiệp vụ bảo hiểm liên kết đầu tư chiếm tỷ trọng lớn nhất (51,8%) với 507.797 hợp đồng bảo hiểm cá nhân và thành viên trong nhóm.

Tiếp theo là sản phẩm bảo hiểm tử kỳ chiếm tỷ trọng 38% với 373.240 hợp đồng; nghiệp vụ bảo hiểm hỗn hợp chiếm tỷ trọng 5,2% với 51.257 hợp đồng. Số lượng hợp đồng khai thác mới các nghiệp vụ chính còn lại chiếm tỷ trọng 5%.

Trong 7 tháng năm 2024, số lượng hợp đồng bảo hiểm nhân thọ có hiệu lực (không bao gồm hợp đồng sản phẩm bảo hiểm bán kèm) đạt 11.897.281 hợp đồng, giảm 11,4% so với cùng kỳ năm 2023. Tổng doanh thu phí bảo hiểm nhân thọ đạt 82.014 tỷ đồng giảm 8% so với cùng kỳ năm 2023.

Tính doanh thu phí theo từng nghiệp vụ, nghiệp vụ bảo hiểm liên kết đầu tư chiếm tỷ trọng lớn nhất với 69,2%. Tiếp theo là nghiệp vụ bảo hiểm hỗn hợp 16,4%, các nghiệp vụ còn lại chiếm tỷ trọng 2,2%. Doanh thu phí sản phẩm bảo hiểm bán kèm đóng góp 12,2% tổng doanh thu phí toàn thị trường.

Như vậy, trong 7 tháng năm 2024, top 5 doanh nghiệp có tổng doanh thu phí bảo hiểm dẫn đầu thị trường là: Bảo Việt Nhân thọ với thị phần 22,5%; Manulife (16,2%), Prudential (15,6%), Dai-ichi (13,1%), AIA (10,2%).

Thứ hạng các doanh nghiệp khác lần lượt như sau: Chubb (3,2%), MB Ageas (2,9%), FWD (2,9%), Generali (2,7%), Sun Life (2,5%), Hanwha (2,5%), Cathay (2,3%), MVI (1,6%). Các doanh nghiệp còn lại chiếm thị phần nhỏ dưới 1%.

Chính phủ đặt ra hai mục tiêu lớn liên quan đến sự phát triển của thị trường bảo hiểm, đó là (i) đạt 15% dân số tham gia mua bảo hiểm nhân thọ vào năm 2025 (so với năm 2023 chỉ đạt 12%); (ii) tỷ lệ thâm nhập của tổng doanh thu phí bảo hiểm nhân thọ và phi nhân thọ được kỳ vọng sẽ đạt 3,5% GDP vào năm 2025.

Theo thống kê, tỷ lệ thâm nhập của tổng doanh thu phí bảo hiểm tại nhiều quốc gia phát triển như Mỹ có thể lên tới 12%. Tại một số quốc gia trong khu vực, tỷ lệ này cũng ở mức cao, đơn cử Singapore là 9,65%; Malaysia ghi nhận tỷ lệ này là 4,46%.

Tuy nhiên, để đạt hai mục tiêu nêu trên vẫn còn nhiều thách thức khi tốc độ tăng trưởng của thị trường bảo hiểm nhân thọ vẫn sụt giảm đáng kể so với cùng kỳ. Trải qua khó khăn trong năm 2023, tỷ lệ thâm nhập của tổng doanh thu phí bảo hiểm của Việt Nam đã sụt giảm từ 2,67% trong năm 2022 xuống mức 2,31% vào cuối 2023. Do đó, khả năng cao sẽ không thể hoàn thành mục tiêu 3,5% trong năm 2025.

Những quốc gia có tổng nợ công lớn nhất chưa chắc là những nước chịu gánh nặng nợ lớn nhất. Bức tranh có thể thay đổi đáng kể tùy thuộc nợ công được tính bằng giá trị tuyệt đối theo USD hay so với quy mô nền kinh tế...

Sau hơn một năm thực thi, Luật Các tổ chức tín dụng 2024 đã tạo nền tảng quan trọng cho an toàn hệ thống ngân hàng thông qua cơ chế can thiệp sớm, xử lý tổ chức tín dụng yếu kém và kiểm soát sở hữu chéo. Tuy nhiên, thực tiễn triển khai cho thấy trọng tâm cải cách đang chuyển từ xử lý khủng hoảng sang nâng cao năng lực phòng ngừa rủi ro. Thách thức hiện nay không chỉ là hoàn thiện pháp luật mà còn là nâng cao chất lượng thực thi, dữ liệu, giám sát và quản trị để tăng sức chống chịu của hệ thống.

Phiên sáng 28/7, giá vàng miếng SJC đồng loạt giảm 1,5 triệu đồng/lượng ở cả hai chiều mua và bán, phổ biến neo tại 137,5 triệu – 141,5 triệu đồng/lượng. Với vàng nhẫn 9999, biên độ điều chỉnh mở rộng hơn, biến động từ 500 nghìn – 2,2 triệu đồng/lượng….

Thị trường tiền tệ ở khu vực châu Á đang ngày càng chịu sự chi phối của cơn sốt đầu tư vào trí tuệ nhân tạo (AI) - Goldman Sachs nhận định trong một báo cáo gần đây...

Những cam kết trong Nghị định thư Montreal đặt ra bài toán phải chuyển đổi công nghệ cho các doanh nghiệp lĩnh vực điều hòa không khí di động, không khí gia dụng; lĩnh vực thiết bị lạnh công nghiệp, lạnh thương mại. Dự án "Quản lý bền vững các chất được kiểm soát theo Nghị định thư Montreal" vừa chính thức được khởi động nhằm hỗ trợ doanh nghiệp chuyển đổi, đáp ứng các cam kết quốc tế.

Phát triển đô thị theo định hướng giao thông công cộng (TOD) kết hợp với mạng lưới đường sắt đô thị (metro) là chiến lược cốt lõi để giải quyết ùn tắc và tái cấu trúc không gian. Mô hình này tập...

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...