-

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

-

02437552050

02437552050

DXG muốn vay hơn 1.000 tỷ đồng từ công ty con nhằm bổ sung vốn

DXG muốn vay 1.080 tỷ đồng nhằm bổ sung vốn kinh doanh và/hoặc đầu tư dự án với thời hạn vay là 1 năm và tự động tái tục với lãi suất là 8%/năm.

CTCP Tập đoàn Đất Xanh (mã DXG-HOSE) vừa thông qua nghị quyết HĐQT về việc vay vốn CTCP Đầu tư Kinh doanh Bất động sản Hà An.

Theo đó, DXG muốn vay 1.080 tỷ đồng nhằm bổ sung vốn kinh doanh và/hoặc đầu tư dự án với thời hạn vay là 1 năm và tự động tái tục với lãi suất là 8%/năm.

Theo Báo cáo tài chính hợp nhất quý 3/2022, Bất động sản Hà An là một trong 92 công ty con do DXG nắm giữ đến 99,9% cổ phần. Công ty có trụ sở tại số 18 Kha Vạn Cân, phường An Bình, thành phố Dĩ An, tỉnh Bình Dương.

Bất động sản Hà An được biết đến là chủ đầu tư của dự án Gem Sky World 92,2 ha. Đây là dự án có quy mô hơn 4.000 sản phẩm gồm đất nền và nhà xây sẵn (nhà liền kề, nhà phố thương mại, biệt thự đơn lập và biệt thự song lập), tọa lạc tại xã Long Đức, huyện Long Thành, tỉnh Đồng Nai.

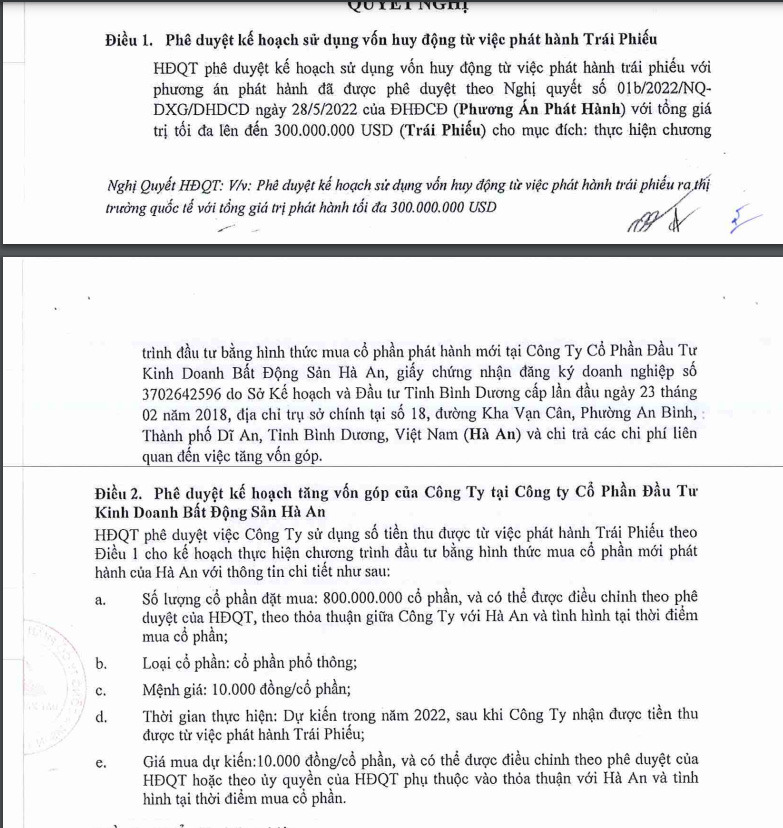

Trước đó vào tháng 8/2022, DXG đã thông qua kế hoạch huy động 300 triệu USD từ việc phát hành trái phiếu ra thị trường quốc tế để đầu tư mua 800 triệu cổ phần phát hành mới tại Bất động sản Hà An.

Theo phương án mà DXG đưa ra là thời gian thực hiện trong năm 2022 ngay sau khi công ty nhận được tiền từ việc phát hành trái phiếu với giá mua dự kiến 10.000 đồng/cổ phần và có thể được điều chỉnh theo phê duyệt của HĐQT hoặc theo uỷ quyền của HĐQT phụ thuộc vào thoả thuận với Hà An và tình hình tại thời điểm mua cổ phần.

Tuy nhiên đến thời điểm hiện tại, tập đoàn vẫn chưa công bố kết quả của đợt phát hành trên.

Mới đây nhất, HĐQT DXG đã phê duyệt chủ trương cho CTCP Đầu tư kinh doanh Bất động sản Hà An phát triển dự án tại Bình Dương có quy mô dự kiến 86.834,2m2 tại phương An Bình, Tp Dĩ An, tỉnh Bình Dương với tổng diện tích sàn xây dựng là 410.000 m2 bao gồm 11 toà, cao tối đa 30 tầng có tổng sản phẩm dự kiến đạt 3.400 căn hộ.

Kết quả kinh doanh, DXG ghi nhận doanh thu thuần trong 9 tháng đầu năm 2022 đạt 4.597 tỷ đồng, giảm 41% so với cùng kỳ (7.819 tỷ đồng) và lợi nhuận sau thuế đạt 929 tỷ đồng - giảm 31% so với cùng kỳ (1.350 tỷ đồng) và lợi nhuận sau thuế thuộc về cổ đông công ty mẹ đạt 556 tỷ đồng, giảm 37% so với cùng kỳ (882 tỷ đồng).

Như vậy, DXG mới thực hiện được 42% kế hoạch doanh thu và 40% mục tiêu lợi nhuận cả năm 2022.

Được biết, Công ty Cổ phần Chứng khoán Bản Việt (VCSC) đã điều chỉnh giảm khuyến nghị từ "mua" xuống "phù hợp thị trường" dành cho DXG và giảm 59% giá mục tiêu xuống còn 16.100 đồng/CP.

Theo VCSC, giá mục tiêu thấp hơn của VCSC chủ yếu do: VCSC điều chỉnh giảm định giá đối với mảng dịch vụ môi giới và giảm định giá đối với dự án Gem Sky World (GSW) và loại các dự án Park View và Park City ra khỏi định giá của chúng tôi. Đồng thời, mức giả định WACC cao hơn 0,9 điểm % và áp dụng mức chiết khấu 30% đối với phương pháp định giá giá trị tài sản ròng (RNAV) của chúng tôi.

Bên cạnh đó, VCSC điều chỉnh giảm 16% dự báo LNST sau lợi ích CĐTS năm 2022 xuống 899 tỷ đồng (-22% YoY) chủ yếu do triển vọng doanh thu chững lại đối với mảng dịch vụ môi giới và tỷ lệ bàn giao thấp hơn tại dự án Opal Skyline, được bù đắp một phần nhờ khoản lãi thoái vốn cao hơn dự kiến trong 9 tháng 2022.

Trong năm 2023, VCSC kỳ vọng việc bàn giao tại các dự án GSW và Opal Skyline và mảng dịch vụ môi giới phục hồi từ nửa cuối năm 2023 sẽ hỗ trợ dự báo LNST sau lợi ích CĐTS của chúng tôi là 656 tỷ đồng (-27% YoY).

Mặt khác, VCSC điều chỉnh giảm 58% dự báo doanh số bán hàng trong năm 2022 đạt 2,9 nghìn tỷ đồng (-32,6% YoY) do chúng tôi trì hoãn mở bán dự án Gem Riverside từ năm 2022 sang năm 2023 (dự án bao gồm 12 tòa/khoảng 3.200 căn hộ tại TP. Thủ Đức, TP. HCM), dựa theo kế hoạch gần đây của ban lãnh đạo đối với việc mở bán dự án này do tâm lý thị trường kém tích cực trong quý 4/2022.

Ngoài ra, VCSC cũng điều chỉnh giảm 38% dự báo tổng doanh số bán hàng giai đoạn 2022-2024 đạt 15,0 nghìn tỷ đồng, được dẫn dắt bởi doanh số bán hàng tại dự án GSW, việc mở bán dự án Gem Riverside trong năm 2023 và dự án Opal Cityview (tỉnh Bình Dương) trong năm 2024.

VCSC cho biết rủi ro đối với DXG là mở bán dự án mới chậm hơn dự kiến và rủi ro pha loãng từ các kế hoạch tăng vốn sắp tới để hỗ trợ mở rộng quỹ đất.

Hiện giá cổ phiếu DXG đang giảm 6,84% xuống chỉ còn 13.550 đồng/cổ phiếu và giảm hơn 34% trong 1 tháng qua.

Đọc bài theo từ khoá

Xu thế dòng tiền: Đáy chưa “thủng”, nhưng cần thận trọng với kịch bản xấu

Phản ứng phục hồi đầy hào hứng tại ngưỡng hỗ trợ tương ứng đường trung bình 200 ngày (MA200) của VN-Index vẫn chưa thể khiến nhà đầu tư an lòng. Mốc 1800 điểm một lần nữa không được giữ vững trong phiên cuối tuần, còn dòng tiền thì quá kém.

Các “cá mập” đẩy mạnh giải ngân trong tháng 6, tiền mặt giảm đáng kể

Đáng chú ý, một số quỹ thuộc VinaCapital vẫn duy trì trạng thái vào ròng, cho thấy lượng vốn huy động mới đã được giải ngân thay vì tích lũy dưới dạng tiền mặt.

Chuyên gia: “Một người Việt Nam nên phân bổ 2/3 tài sản vào chứng khoán là hợp lý”

Giá trị phân bổ tài sản vào chứng khoán ở Việt Nam chỉ bằng khoảng 1/10 giá trị phân bổ vào bất động sản.

Đưa các nhà cung cấp dịch vụ tài sản mã hóa vào diện báo cáo trong Luật Phòng, chống rửa tiền (sửa đổi)

Luật Phòng, chống rửa tiền (sửa đổi), dự kiến được Quốc hội thông qua vào đầu tháng 8, chính thức đưa các nhà cung cấp dịch vụ tài sản mã hóa vào nhóm đối tượng báo cáo theo pháp luật về phòng, chống rửa tiền và tài trợ khủng bố...

Ba kịch bản lừa đảo điển hình trên thị trường tài sản mã hóa

Tội phạm lừa đảo tài sản mã hoá thường tạo ra các dự án với hứa hẹn lãi suất cao, hoa hồng lớn, đồng thời thuê người nước ngoài mạo danh các chuyên gia quốc tế, thậm chí giả mạo hình ảnh của lãnh đạo, cơ quan chức năng để tạo dựng lòng tin với nhà đầu tư...

Luật Công nghiệp công nghệ số đã mở rộng phạm vi nhân lực công nghệ số chất lượng cao, không chỉ bao gồm người Việt Nam (cả trong và ngoài nước) mà còn cả chuyên gia nước ngoài đáp ứng các tiêu chí do Chính phủ Việt Nam quy định. Để thu hút lực lượng này, luật đưa ra hàng loạt chính sách ưu đãi...

Biến đất chiêm trũng thành "mỏ vàng" nhờ mô hình tôm càng xanh - lúa

Biến đất chiêm trũng thành "mỏ vàng" nhờ mô hình tôm càng xanh - lúa

Trong bối cảnh nông nghiệp tuần hoàn và sản xuất hữu cơ trở thành xu hướng, mô hình luân canh tôm càng xanh - lúa tại Thanh Hóa đang cho thấy hiệu quả kép: nâng giá trị trên cùng diện tích đất, giảm chi phí sản xuất và mở ra hướng phát triển bền vững cho vùng chiêm trũng.

Định hướng metro và TOD chiến lược trong phát triển đô thị bền vững

Phát triển đô thị theo định hướng giao thông công cộng (TOD) kết hợp với mạng lưới đường sắt đô thị (metro) là chiến lược cốt lõi để giải quyết ùn tắc và tái cấu trúc không gian. Mô hình này tập...

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Giá vàng trong nước và thế giới

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

VnEconomy Interactive

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...