-

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

-

02437552050

02437552050

Gia hạn Nghị quyết 42: “Bàn đạp” đề xuất một sắc luật mới

Trong bối cảnh nợ xấu bắt đầu phình to, việc Quốc hội chấp thuận gia hạn Nghị quyết 42/2017/QH14 được giới chuyên môn đánh giá là “bàn đạp” để hoàn thiện pháp lý về xử lý nợ xấu...

Theo Báo cáo tổng kết của Chính phủ, lũy kế từ ngày 15/8/2017 đến 31/12/2021 toàn hệ thống các tổ chức tín dụng đã xử lý được 380.200 tỷ đồng, đạt hơn 70% tổng số nợ xấu được xác định theo Nghị quyết 42 tại thời điểm 15/8/2017 và bằng 47,9% tổng số nợ xấu được xác định theo Nghị quyết 42 tại thời điểm ngày 1/12/2021, đạt trung bình khoảng 5.670 tỷ đồng/tháng.

Trước khi Nghị quyết 42 có hiệu lực chỉ đạt khoảng 2.150 tỷ đồng/tháng. Con số này khẳng định rõ hiệu quả từ các quy định của Nghị quyết 42 mang lại.

NỢ XẤU LẠI PHÌNH TO

Ông Phan Thanh Hải, Phó Tổng giám đốc, Ngân hàng Thương mại Cổ phần Đầu tư và Phát triển Việt Nam (BIDV) cho biết, kể từ thời điểm Nghị quyết 42 có hiệu lực, kết quả thu nợ của các tổ chức tín dụng nói chung cũng như của BIDV nói riêng ghi nhận những kết quả vượt trội nhờ những quyền năng đặc biệt tháo gỡ vướng mắc trong quá trình xử lý nợ xấu.

Trong đó, Nghị quyết cho phép tổ chức tín dụng được quyền thu giữ tài sản đảm bảo; mua bán nợ xấu và tài sản đảm bảo theo giá thị trường; cho phép Tòa án áp dụng thủ tục rút gọn để giải quyết tranh chấp liên quan đến tài sản đảm bảo.

Đồng thời, Nghị quyết cũng quy định rõ về phương thức xử lý nợ xấu trong trường hợp tài sản đảm bảo là quyền sử dụng đất, bất động sản bị kê biên; quy định thứ tự ưu tiên thanh toán khi xử lý tài sản đảm bảo; quy định nghĩa vụ thuế, phí khi chuyển nhượng tài sản đảm bảo…

Tuy nhiên, ông Hải cũng thừa nhận rằng Nghị quyết 42 có hiệu lực trong 5 năm nhưng có tới 2 năm bị ảnh hưởng do dịch bệnh Covid-19. Điều này đã có tác động tiêu cực đến hoạt động xử lý thu hồi nợ của các ngân hàng.

Cụ thể, kinh tế chịu thiệt hại nặng nề từ đại dịch Covid-19 dẫn tới suy giảm khả năng tài chính, giảm nhu cầu mua tài sản, mua khoản nợ của các đối tác, đồng thời nhiều nhà đầu tư có tâm lý e ngại, không dám mua tài sản vì sợ rủi ro do tình hình dịch bệnh. Các dịch vụ liên quan đến hoạt động xử lý nợ tại một số địa bàn bị tạm dừng hoạt động trong nhiều tháng, như bán đấu giá, thẩm định giá, thừa phát lại… đã ảnh hưởng rất lớn đến hoạt động, khả năng thu hồi nợ của ngân hàng.

Ngoài ra, còn khó khăn trong công tác thi hành án. Bởi hiện nay, đối với các khoản nợ có nhiều tài sản thế chấp tọa lạc tại các huyện, tỉnh khác nhau, theo quy định của pháp luật về thi hành án thì không được phát mại đồng thời các tài sản mà phải thực hiện cuốn chiếu từng tài sản theo từng địa bàn, dẫn tới thời gian thu hồi nợ kéo dài, không xử lý tổng thể, dứt điểm được toàn bộ tài sản đảm bảo tại cùng thời điểm, gây thiệt hại cho ngân hàng.

Nhìn chung, mặc dù ngành ngân hàng đã rất nỗ lực nhưng dịch Covid-19 bùng phát khiến nợ xấu quay lại sớm hơn dự kiến.

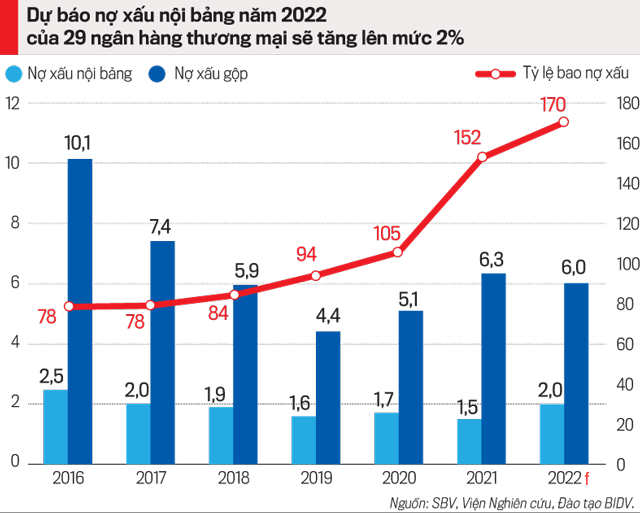

Theo TS. Cấn Văn Lực, Kinh tế trưởng BIDV, thành viên Hội đồng tư vấn chính sách tài chính, tiền tệ Quốc gia, có 3 kịch bản tăng trưởng cho năm 2022. Ở kịch bản tích cực, tăng trưởng GDP có thể đạt 7,3-7,6% năm 2022 và 7-7,5% năm 2023. Tại kịch bản cơ sở, GDP tăng 6,8-7,1%. Trong kịch bản tiêu cực, GDP tăng 6-6,5%. CPI bình quân tăng lên mức 3,8-4,2%.

Trước bối cảnh đó, ông Lực dự báo nợ xấu nội bảng năm 2022 sẽ được đẩy lên mức 2% và nợ xấu gộp ở mức khoảng 6%.

CẦN DUY TRÌ CƠ CHẾ ĐẶC THÙ VỀ XỬ LÝ NỢ XẤU

Hiện tại, tỷ lệ bao phủ nợ xấu toàn ngành ngân hàng đã tăng mạnh trong vòng 6 năm qua, từ mức 66% cuối năm 2016 lên đến mức 150% nhờ động thái chủ động trích lập dự phòng rủi ro. Thậm chí, có những ngân hàng tích cực, chủ động trích lập dự phòng rủi ro cho toàn bộ các khoản nợ cơ cấu theo Thông tư 14 trước thời hạn như Vietcombank, BIDV...

Song, với xu hướng nợ xấu tăng như đã nói, đặc biệt việc Thông tư 14 không được Ngân hàng Nhà nước gia hạn, nhiều chuyên gia kinh tế tỏ ra lo ngại trước áp lực nợ xấu ngày càng hiện hữu.

Chuyên gia kinh tế Nguyễn Trí Hiếu nhận định rằng trong điều kiện còn nhiều tác động tiêu cực như hiện nay, nếu không duy trì một số chính sách đặc thù sẽ ảnh hưởng lớn đến quá trình xử lý nợ xấu của các tổ chức tín dụng/VAMC, cũng như quá trình tái cơ cấu tổ chức tín dụng.

Trên thế giới, do ảnh hưởng của đại dịch Covid-19, nợ xấu của hệ thống tài chính cũng trở thành mối lo ngại lớn cho nhiều quốc gia. Mới đây nhất, để tạo tiền đề giải quyết nợ xấu, Liên minh châu Âu EU vừa thông qua chỉ thị (EU) 2021/2167 về đối tượng cung cấp dịch vụ tín dụng và đối tượng mua các khoản tín dụng (Directive (EU) 2021/2167 on credit servicers and credit purchasers), hay còn được gọi là chỉ thị nợ xấu (the Non-Performing Loans Directive), có hiệu lực từ ngày 28/12/2021.

Chỉ thị này cùng với các hành động khác của các cơ quan có thẩm quyền châu Âu, sẽ cung cấp khung khổ pháp lý và các yêu cầu chung để góp phần tạo ra một thị trường thứ cấp thống nhất, thích hợp cho các tổ chức tín dụng xử lý nợ xấu trên bảng cân đối kế toán và giảm thiểu rủi ro tích lũy nợ xấu trong tương lai.

Vì vậy, việc Quốc hội cho phép kéo dài Nghị quyết 42 là điều rất cần thiết để Chính phủ có “bàn đạp”, có thời gian đề xuất một sắc luật có hiệu lực pháp lý cao hơn, xử lý vấn đề nợ xấu một cách triệt để, với thời gian và tiến độ nhanh hơn. Đồng thời, đây cũng là hành động phù hợp với xu hướng thế giới.

“Nợ xấu luôn tồn tại trong quá trình hoạt động của các tổ chức tín dụng. Lẽ đó, bên cạnh việc cho phép kéo dài, Quốc hội cũng đồng thời yêu cầu Chính phủ nghiên cứu, đề xuất luật hóa các quy định về xử lý nợ xấu, tài sản đảm bảo; rà soát sửa đổi, bổ sung Luật Các tổ chức tín dụng. Điều này cho thấy tầm nhìn xa của nhà lập pháp chứ không phải chỉ giải quyết bài toán tạm thời”, ông Hiếu chia sẻ.

Từng chia sẻ tại một diễn đàn hồi đầu năm, Luật sư Trương Thanh Đức, Công ty Luật ANVI, cho hay văn bản pháp luật về xử lý nợ xấu của các tổ chức tín dụng cần được tiếp tục duy trì trong khoảng tối thiểu 5-10 năm nữa. Chỉ khi nào tòa án thực sự đảm bảo được yêu cầu thực tế, tức xử lý tài sản đảm bảo nói riêng và các vụ án đòi nợ nói chung một cách nhanh chóng, kịp thời, hiệu quả thì mới không cần đến pháp luật về xử lý nợ xấu.

“Cần hoàn thiện chính sách xử lý nợ xấu theo hướng quy định rõ ràng hơn, cụ thể hơn, hợp lý hơn, khả thi hơn và hợp lý nhất là nâng lên thành luật, để đảm bảo việc xử lý kịp thời, có hiệu quả nợ xấu của ngành Ngân hàng nói riêng và của cả nền kinh tế nói chung. Trường hợp không kịp ban hành hoặc không ban hành Luật, thì cần tiếp tục duy trì hiệu lực của Nghị quyết 42”, Luật sư Đức nhấn mạnh.

Đọc bài theo từ khoá

BIDV thúc đẩy giao thương Việt - Trung với dịch vụ thanh toán QR xuyên biên giới

Ngày 6/8/2026, tại Hà Nội, BIDV phối hợp cùng NAPAS và Weixin Pay (Wechat Pay) thuộc Tập đoàn Tencent công bố mở rộng triển khai dịch vụ thanh toán QR xuyên biên giới Việt Nam - Trung Quốc.

NAPAS, BIDV VÀ WEIXIN PAY hợp tác mở rộng dịch vụ thanh toán qua mã QR xuyên biên giới

Công ty Cổ phần Thanh toán Quốc gia Việt Nam (NAPAS), Weixin Pay (còn được biết đến là Wechat Pay) và Ngân hàng TMCP Đầu tư và Phát triển Việt Nam (BIDV) phối hợp tổ chức Lễ công bố mở rộng triển khai dịch vụ thanh toán QR xuyên biên giới giữa Việt Nam và Trung Quốc.

VPBank, FINAN và Mastercard tiên phong đổi mới trải nghiệm thanh toán cho doanh nghiệp với thẻ ghi nợ phi vật lý

Ngân hàng TMCP Việt Nam Thịnh Vượng (VPBank), Công ty TNHH FINAN (FINAN) và Mastercard vừa chính thức ra mắt dòng thẻ ghi nợ phi vật lý doanh nghiệp VPBiz FinanONE Mastercard. Thông qua giải pháp này, ba đơn vị hướng tới xây dựng một hệ sinh thái quản trị chi tiêu hiện đại, nơi doanh nghiệp có thể chủ động kiểm soát ngân sách, tối ưu dòng tiền và nâng cao hiệu quả vận hành ngay từ những giao dịch hàng ngày.

ABBank tặng khách hàng loạt đặc quyền tại triển lãm bản quyền Van Gogh

Không chỉ tài trợ độc quyền cho triển lãm bản quyền đa giác quan hàng đầu châu Á “Van Gogh Timeless”, từ ngày 8/8/2026, ABBank mang đến cho khách hàng chương trình ưu đãi "Giao dịch dễ dàng, nhận quà kiệt tác". Hàng loạt đặc quyền như vé tham dự triển lãm và bộ quà tặng phiên bản giới hạn phát triển từ tác phẩm bản quyền Van Gogh đang chờ đón khách hàng có giao dịch tại ABBank.

Chênh lệch giá vàng trong nước và thế giới thu hẹp hơn 84% sau mốc đỉnh

Giá vàng trong nước và thế giới tiếp tục co hẹp nhanh trong phiên 6/8, khi khoảng cách từng ở mức kỷ lục hồi tháng 3 nay đã “bốc hơi” gần 82%, đưa mặt bằng chênh lệch về vùng thấp nhất trong hơn 1 tháng...

Sáu tháng đầu năm 2026 khép lại với nhiều tín hiệu tích cực của nền kinh tế. Đằng sau những con số tăng trưởng là yêu cầu nhìn lại hiệu quả thực thi các quyết sách và nhận diện những động lực cần tiếp tục được khơi thông trong chặng đường còn lại của năm, hướng tới mục tiêu tăng trưởng hai con số.

Thanh Hóa khẩn trương làm rõ nguyên nhân nước suối Xú đổi màu

Thanh Hóa khẩn trương làm rõ nguyên nhân nước suối Xú đổi màu

Ngay sau khi tiếp nhận phản ánh của người dân và báo cáo từ địa phương về hiện tượng nước suối Xú, khu vực đồi Rổm, thôn Lâm Sơn, xã Thạch Quảng chuyển màu nâu xám, bốc mùi hôi tanh, Phó Chủ tịch UBND tỉnh Thanh Hóa Cao Văn Cường đã trực tiếp kiểm tra hiện trường.

Định hướng metro và TOD chiến lược trong phát triển đô thị bền vững

Phát triển đô thị theo định hướng giao thông công cộng (TOD) kết hợp với mạng lưới đường sắt đô thị (metro) là chiến lược cốt lõi để giải quyết ùn tắc và tái cấu trúc không gian. Mô hình này tập...

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Giá vàng trong nước và thế giới

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

VnEconomy Interactive

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...