-

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

-

02437552050

02437552050

Giải pháp để hiện thực hóa mục tiêu tăng trưởng hai chữ số

Dù ghi nhận mức tăng trưởng GDP ấn tượng 7,83% trong quý 1/2026, song cả 3 kịch bản tăng trưởng năm 2026 cho thấy nền kinh tế cần một chiến lược điều hành linh hoạt, “tăng tốc có điều kiện” để vừa hiện thực hóa mục tiêu bứt phá, vừa duy trì sự ổn định vĩ mô bền vững...

Bức tranh kinh tế vĩ mô tháng 3 và quý 1/2026 cho thấy nền kinh tế Việt Nam duy trì được đà phục tăng trưởng tốt trong bối cảnh bên ngoài còn nhiều bất định. GDP quý 1/2026 tăng 7,83%, cao hơn cùng kỳ năm trước; trong đó, sản xuất công nghiệp, dịch vụ tiêu dùng - du lịch và đầu tư là bộ ba động lực “nâng đỡ” tăng trưởng.

SÁU VẤN ĐỀ LƯU Ý

Qua quan sát, đánh giá tình hình kinh tế - tài chính cho thấy tồn tại một số vấn đề đáng lưu ý.

Một là, chất lượng tăng trưởng tiếp tục chưa thật sự đồng đều giữa khu vực FDI và khu vực kinh tế trong nước. Quý 1/2026, xuất khẩu của khu vực trong nước chỉ đạt 24,47 tỷ USD, giảm 16,6%, trong khi khu vực FDI đạt 98,46 tỷ USD, tăng 33,3% và chiếm tới 80,1% tổng kim ngạch xuất khẩu.

Cùng với đó, cán cân thương mại hàng hóa chuyển sang nhập siêu 3,64 tỷ USD; riêng khu vực trong nước nhập siêu 10,73 tỷ USD, trong khi khu vực FDI xuất siêu 7,09 tỷ USD. Điều này cho thấy tăng trưởng xuất khẩu và sản xuất vẫn phụ thuộc lớn vào khu vực FDI, còn năng lực cạnh tranh, khả năng chống chịu và sức bật của doanh nghiệp trong nước vẫn yếu hơn rõ rệt.

Đáng lưu ý, nhập khẩu tăng nhanh không hoàn toàn là tín hiệu tiêu cực, vì nhóm hàng tư liệu sản xuất chiếm tới 93,9% tổng kim ngạch nhập khẩu. Điều đó cho thấy doanh nghiệp vẫn mở rộng nhập máy móc, nguyên liệu để phục vụ sản xuất và đơn hàng tới đây. Nhưng mặt khác, nó cũng phản ánh mức độ phụ thuộc lớn của nền kinh tế vào nhập khẩu đầu vào, nhất là từ các thị trường lớn như Trung Quốc (50,1 tỷ USD) và Hàn Quốc (18,7 tỷ USD). Khi xung đột địa chính trị làm giá năng lượng và chi phí logistics biến động mạnh, rủi ro truyền dẫn vào giá thành sản xuất trong nước sẽ tăng lên.

Hai là, áp lực lạm phát tăng đã rõ hơn trong tháng 3. CPI tháng 3/2026 tăng 1,23% so với tháng trước và tăng 4,65% so với cùng kỳ năm trước, là mức tăng cao nhất của tháng 3 trong 5 năm gần đây. Bình quân quý 1/2026, CPI tăng 3,51%, trong khi lạm phát cơ bản tăng 3,63%; riêng lạm phát cơ bản tháng 3 tăng 3,96% so với cùng kỳ.

Việc lạm phát cơ bản cao hơn CPI chung cho thấy áp lực giá cả không còn chỉ mang tính thời điểm, mà đã bắt đầu lan rộng hơn vào mặt bằng giá cơ bản của nền kinh tế. Đáng chú ý, nhóm giao thông tăng 12,85% trong tháng 3/2026, chủ yếu do giá xăng tăng 29,72% và giá dầu diesel tăng 57,03%; đồng thời nhóm nhà ở, điện nước, chất đốt và vật liệu xây dựng cũng tăng 0,77%. Đây là tín hiệu cho thấy cú sốc năng lượng đang truyền sang chi phí vận tải, xây dựng và dịch vụ.

Dù áp lực giá hiện chưa vượt tầm kiểm soát, nhưng dư địa nới lỏng chính sách đã hẹp hơn. Nếu giá dầu thế giới duy trì ở mặt bằng cao hoặc tiếp tục tăng, lạm phát chi phí đẩy có thể lan sang nhiều nhóm hàng hơn trong quý 2/2026. Điều này đặc biệt nhạy cảm vì quý 1/2026 đã ghi nhận chỉ số giá nguyên nhiên vật liệu dùng cho sản xuất tăng, trong khi thu nhập hộ gia đình tuy cải thiện nhưng vẫn có 31,6% hộ cho biết bị ảnh hưởng tiêu cực bởi giá cả hàng hóa, dịch vụ tăng cao. Như vậy, rủi ro lúc này không chỉ là CPI, mà còn là sức mua thực của dân cư và biên lợi nhuận của doanh nghiệp.

Ba là, chính sách tiền tệ đang phải đứng trước bài toán cân bằng khó hơn. Tính đến ngày 24/3/2026, tổng phương tiện thanh toán chỉ tăng 1,04% so với cuối năm 2025; huy động vốn tăng 0,44%; tín dụng tăng 2,15%, thấp hơn nhẹ so với cùng kỳ năm 2025. Trong khi đó, lãi suất tiền gửi tiếp tục tăng từ cuối năm 2025, còn lãi suất cho vay phổ biến vẫn ở mức 7,1-9,4%/năm. Điều này cho thấy thanh khoản hệ thống chưa đến mức căng thẳng, nhưng chi phí vốn đang chịu áp lực tăng lên, khiến việc truyền dẫn chính sách hỗ trợ tăng trưởng sang khu vực doanh nghiệp, nhất là doanh nghiệp nhỏ và vừa, chưa thật sự mạnh.

Dù tỷ giá trung tâm nhìn chung ổn định, thị trường tài chính vẫn phát đi tín hiệu thận trọng. Tỷ giá trung tâm cuối tháng 3 ở mức 25.102 VND/USD, gần như đi ngang so với cuối năm 2025; song giá USD trong nước và chỉ số giá USD tháng 3 đều tăng, trong bối cảnh nhu cầu nắm giữ tài sản an toàn tăng lên do bất ổn địa chính trị. Cùng lúc đó, VN-Index đến cuối quý 1/2026 giảm 6,2% so với cuối năm 2025, cho thấy niềm tin thị trường còn dè dặt, dù thanh khoản giao dịch vẫn tăng. Điều này hàm ý rằng ổn định vĩ mô hiện vẫn giữ được, nhưng tâm lý thị trường tài chính chưa thật sự vững chắc.

Bốn là, sức khỏe khu vực doanh nghiệp tuy có cải thiện nhưng chưa bền. Quý 1/2026 có 96,0 nghìn doanh nghiệp thành lập mới và quay trở lại hoạt động, nhưng cũng có gần 63,5 nghìn doanh nghiệp tạm ngừng kinh doanh có thời hạn, hơn 16,6 nghìn doanh nghiệp ngừng hoạt động chờ giải thể và hơn 11,7 nghìn doanh nghiệp hoàn tất thủ tục giải thể. Nếu quy đổi, số doanh nghiệp rút lui khỏi thị trường bình quân là 30,6 nghìn mỗi tháng, gần sát số doanh nghiệp gia nhập hoặc quay lại là 32,0 nghìn mỗi tháng. Đây là tín hiệu cho thấy quá trình phục hồi vẫn đi kèm sự sàng lọc rất mạnh.

Đáng lưu ý, vốn đăng ký bình quân một doanh nghiệp thành lập mới giảm 4,3%, còn tổng vốn đăng ký bổ sung vào nền kinh tế giảm 5,1%, cho thấy niềm tin mở rộng đầu tư của khu vực doanh nghiệp tư nhân vẫn chưa thật sự mạnh.

Kết quả điều tra xu hướng kinh doanh của Cục Thống kê cũng phản ánh điều này: ngành chế biến, chế tạo chỉ có 23,8% doanh nghiệp đánh giá tình hình quý 1/2026 tốt hơn quý trước, trong khi 30,1% cho rằng vẫn khó khăn. Chỉ 17,7% doanh nghiệp cho biết đơn hàng xuất khẩu mới tăng, còn 27,3% cho biết đơn hàng xuất khẩu giảm. Điều này cho thấy dù sản xuất công nghiệp tăng khá, nền tảng đơn hàng, đặc biệt là đơn hàng bên ngoài, chưa thật sự chắc chắn; nguy cơ suy yếu theo ngành, theo doanh nghiệp vẫn hiện hữu.

Năm là, động lực đầu tư và dịch vụ đang tốt lên nhưng cần được chuyển hóa thành tăng trưởng lan tỏa hơn. Giải ngân vốn đầu tư từ nguồn ngân sách nhà nước đạt 133,2 nghìn tỷ đồng, bằng 14,5% kế hoạch năm, cao hơn cùng kỳ; FDI đăng ký và thực hiện đều tăng mạnh; khách quốc tế đạt 6,76 triệu lượt, tăng 12,4% và là mức cao nhất của quý 1 từ trước đến nay.

Đây là các tín hiệu rất tích cực, nhưng nếu không gắn đầu tư công, FDI và tăng trưởng du lịch với khu vực doanh nghiệp trong nước, chuỗi cung ứng nội địa và việc làm chất lượng cao, hiệu ứng lan tỏa sẽ bị hạn chế, còn nền kinh tế sẽ tiếp tục tăng theo hướng phân hóa mạnh khu vực doanh nghiệp.

Sáu là, thị trường lao động ổn định ở bề mặt nhưng còn điểm nghẽn cơ cấu. Tỷ lệ thất nghiệp trong độ tuổi lao động quý 1/2026 là 2,21%, song thất nghiệp thanh niên lên tới 8,86%; gần 1,6 triệu thanh niên không có việc làm và không tham gia học tập, đào tạo, tương đương 11,4% tổng số thanh niên. Điều này cho thấy tăng trưởng hiện nay chưa chuyển hóa đầy đủ thành cơ hội việc làm bền vững cho lớp lao động trẻ. Nếu không xử lý tốt, đây sẽ là điểm nghẽn vừa về an sinh, vừa về năng suất lao động trong trung hạn.

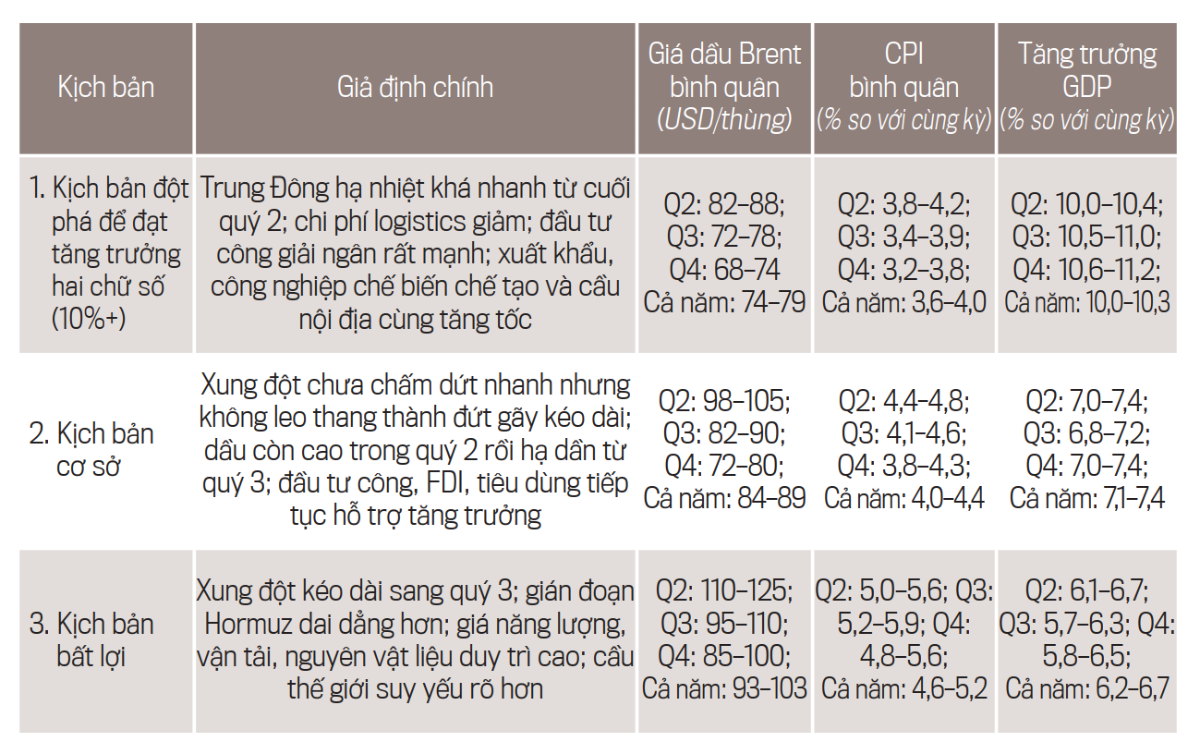

BA KỊCH BẢN TRIỂN VỌNG VÀ KINH TẾ 3 QUÝ VÀ CẢ NĂM 2026

Diễn biến quý 1/2026 cho thấy kinh tế Việt Nam khởi đầu năm ở mức khá tích cực nhưng áp lực điều hành đã tăng rõ rệt. Số liệu kinh tế vĩ mô quý 1/2026 phản ánh nền kinh tế có động lực tăng trưởng khá tốt, song đã bắt đầu chịu sức ép từ chi phí đầu vào, năng lượng và môi trường bên ngoài kém thuận lợi hơn.

Mục tiêu tăng trưởng hai chữ số có thể đạt được nếu Việt Nam có thêm một tổ hợp điều kiện rất thuận lợi: giá dầu hạ nhanh hơn, lạm phát được neo thấp, đầu tư công bứt tốc mạnh, xuất khẩu duy trì nhịp cao và khu vực chế biến, chế tạo tăng tốc rõ rệt. Theo tính toán gần đúng từ mức tăng trưởng 7,83% của quý 1/2026, để cả năm 2026 đạt khoảng 10%, ba quý còn lại phải tăng bình quân xấp xỉ 10,7%. Do đó, kịch bản 10%+ được xem là kịch bản phấn đấu có điều kiện.

CHUYỂN SANG TRẠNG THÁI “TĂNG TỐC CÓ ĐIỀU KIỆN”

Để thực hiện kịch bản tăng trưởng hai chữ số, chính sách điều hành không thể đi theo quán tính thông thường mà phải chuyển sang trạng thái tăng tốc có điều kiện, trong đó mục tiêu tăng trưởng cao phải đi cùng kiểm soát lạm phát và giữ ổn định vĩ mô, đồng thời thực hiện các giải pháp.

Thứ nhất, tài khóa phải đóng vai trò dẫn dắt tăng trưởng. Trọng tâm là đẩy nhanh giải ngân đầu tư công theo hướng tập trung vào các dự án hạ tầng có khả năng hấp thụ vốn và tạo hiệu ứng lan tỏa nhanh cho xây dựng, vật liệu, logistics, công nghiệp hỗ trợ và dịch vụ liên quan.

Để mục tiêu kịch bản tăng trưởng 10%+ có cơ sở, giải ngân không chỉ cần “cao hơn cùng kỳ” mà phải ở mức rất quyết liệt, đi cùng tháo gỡ mặt bằng, thủ tục đầu tư, đấu thầu và vật liệu đầu vào. Trong bối cảnh Chính phủ đã xác định “đầu tư công và đa dạng hóa thị trường xuất khẩu” là hai trụ cột ứng phó với cú sốc hiện nay, đây phải là mũi nhọn số một của điều hành.

Thứ hai, chính sách tiền tệ cần linh hoạt nhưng không nới lỏng đại trà. Với thực tế CPI tháng 3 đã lên 4,65% và lạm phát quý 1/2026 ở mức 3,51%, định hướng phù hợp là giữ thanh khoản hệ thống ổn định, kiểm soát mặt bằng lãi suất, nhưng tập trung tín dụng vào khu vực tạo ra sản lượng thực như chế biến chế tạo, xuất khẩu, nông nghiệp, hạ tầng, doanh nghiệp nhỏ và vừa, thay vì bơm tín dụng dàn trải. Nói cách khác, kịch bản 10%+ chỉ nên được hỗ trợ bằng tín dụng có chọn lọc, không phải bằng nới lỏng diện rộng gây rủi ro lạm phát về sau.

Thứ ba, cần điều hành giá theo hướng “neo kỳ vọng lạm phát” để tạo dư địa cho tăng trưởng cao. Nếu muốn tiến tới vùng tăng trưởng 10%+, CPI bình quân năm cần được giữ chủ yếu trong vùng khoảng 3,6–4,0%.

Vì vậy, Chính phủ cần xây dựng kịch bản điều hành giá xăng dầu, điện, y tế, giáo dục và dịch vụ công theo nguyên tắc tránh cộng hưởng vào cùng thời điểm; đồng thời sẵn sàng sử dụng linh hoạt các công cụ thuế, phí hoặc quỹ bình ổn phù hợp để hạn chế tác động sốc khi giá dầu Brent duy trì ở mức cao. Điều này đặc biệt quan trọng vì hiện giá dầu Brent vẫn quanh mức 109 USD/thùng, cao hơn đáng kể so với quỹ đạo giảm dần mà Cơ quan thông tin năng lượng Hoa Kỳ (EIA) giả định cho phần còn lại của năm.

Thứ tư, phải kích hoạt đồng thời ba động lực tăng trưởng thực: xuất khẩu, chế biến chế tạo và cầu nội địa. Về xuất khẩu, cần tận dụng mạnh các Hiệp định thương mại tự do (FTA), mở rộng thị trường, giảm thời gian thông quan, hỗ trợ logistics và xúc tiến thương mại cho các nhóm hàng có khả năng tăng nhanh.

Về công nghiệp chế biến chế tạo, cần ưu tiên tháo gỡ đầu vào, đơn hàng, tín dụng và chuỗi cung ứng cho các ngành điện tử, máy móc, dệt may, da giày, chế biến nông sản. Về cầu nội địa, cần gắn kích cầu tiêu dùng với du lịch, thương mại, dịch vụ và phục hồi sức mua thực, thay vì chỉ trông vào tăng tín dụng. Số liệu quý 1/2026 cho thấy xuất khẩu, bán lẻ và FDI đều đang là các điểm tựa quan trọng, nên chính sách phải khuếch đại đúng các động lực này...

---

(*) Chuyên gia kinh tế.

Nội dung đầy đủ bài viết được đăng tải trên Tạp chí Kinh tế Việt Nam số 15-2026 phát hành ngày 13/04/2026. Kính mời Quý độc giả tìm đọc tại đây:

Link: https://premium.vneconomy.vn/dat-mua/an-pham/tap-chi-kinh-te-viet-nam-so-15-2026.html

Bài liên quan

Đọc bài theo từ khoá

Nam Long bổ nhiệm bà Nguyễn Thanh Hương làm Quyền Tổng giám đốc của Tập đoàn

Trạm Công dân số: Tiện ích y tế hiện đại đầu tiên tại phố đi bộ Nguyễn Huệ

PV GAS ký Hợp đồng mua LNG định hạn đầu tiên của Việt Nam giai đoạn 2027 - 2031

Trưng bày sản phẩm “Tinh hoa Đà Nẵng” tại Cảng Hàng không Quốc tế Đà Nẵng

Dòng vốn FDI chất lượng cao mở ra chu kỳ hợp tác mới giữa Việt Nam - Hàn Quốc

Với hơn 95 tỷ USD vốn đầu tư và hơn 10.400 dự án còn hiệu lực, Hàn Quốc tiếp tục là nhà đầu tư nước ngoài lớn nhất tại Việt Nam. Không chỉ duy trì đà tăng trưởng, dòng vốn từ Hàn Quốc đang dịch chuyển sang các lĩnh vực công nghệ cao, nghiên cứu - phát triển, mở ra giai đoạn hợp tác mới dựa trên đổi mới sáng tạo và chuyển giao công nghệ…

Bộ Xây dựng yêu cầu đẩy nhanh tiến độ hai dự án cao tốc Cần Thơ - Cà Mau

Bộ Xây dựng vừa có văn bản gửi các cục chuyên ngành và Ban Quản lý dự án Mỹ Thuận yêu cầu khẩn trương khắc phục các tồn tại, đẩy nhanh tiến độ thi công và giải ngân Dự án thành phần cao tốc Cần Thơ - Hậu Giang và Hậu Giang - Cà Mau...

Phấn đấu hoàn thành quy hoạch chi tiết sân bay Nội Bài trong năm 2026

Bộ Xây dựng vừa có công văn trả lời kiến nghị của cử tri thành phố Hà Nội về nội dung liên quan đến Quy hoạch chi tiết Cảng hàng không quốc tế Nội Bài...

GS. TS. Thái Thị Thanh Mai: Đổi mới sáng tạo bắt đầu từ việc dám đặt câu hỏi, dám thử nghiệm và dám chấp nhận điều chỉnh

Đổi mới sáng tạo không chỉ được đánh giá qua số startup hay bằng sáng chế, mà còn ở khả năng chuyển hóa tri thức thành giá trị kinh tế và tác động tích cực đối với xã hội, thông qua sự kết nối chặt chẽ giữa nghiên cứu, doanh nghiệp và thị trường…

Bộ Xây dựng yêu cầu hoàn thành toàn bộ trạm dừng nghỉ trên cao tốc trong năm 2026

Bộ Xây dựng vừa có văn bản gửi UBND các tỉnh, thành phố và Cục Đường bộ Việt Nam yêu cầu khẩn trương đẩy nhanh đầu tư, xây dựng hệ thống trạm dừng nghỉ trên các tuyến đường bộ cao tốc nhằm bảo đảm khai thác đồng bộ với các tuyến đường, đáp ứng nhu cầu phục vụ người dân và nâng cao hiệu quả khai thác hạ tầng...

Mời quý độc giả đón đọc Tạp chí Kinh tế Việt Nam số 30-2026 phát hành ngày 27/07/2025 với nhiều chuyên mục hấp dẫn...

Lộ trình chuyển đổi cho doanh nghiệp theo Nghị định thư Montreal

Lộ trình chuyển đổi cho doanh nghiệp theo Nghị định thư Montreal

Những cam kết trong Nghị định thư Montreal đặt ra bài toán phải chuyển đổi công nghệ cho các doanh nghiệp lĩnh vực điều hòa không khí di động, không khí gia dụng; lĩnh vực thiết bị lạnh công nghiệp, lạnh thương mại. Dự án "Quản lý bền vững các chất được kiểm soát theo Nghị định thư Montreal" vừa chính thức được khởi động nhằm hỗ trợ doanh nghiệp chuyển đổi, đáp ứng các cam kết quốc tế.

Định hướng metro và TOD chiến lược trong phát triển đô thị bền vững

Phát triển đô thị theo định hướng giao thông công cộng (TOD) kết hợp với mạng lưới đường sắt đô thị (metro) là chiến lược cốt lõi để giải quyết ùn tắc và tái cấu trúc không gian. Mô hình này tập...

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Giá vàng trong nước và thế giới

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

VnEconomy Interactive

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...