-

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

-

02437552050

02437552050

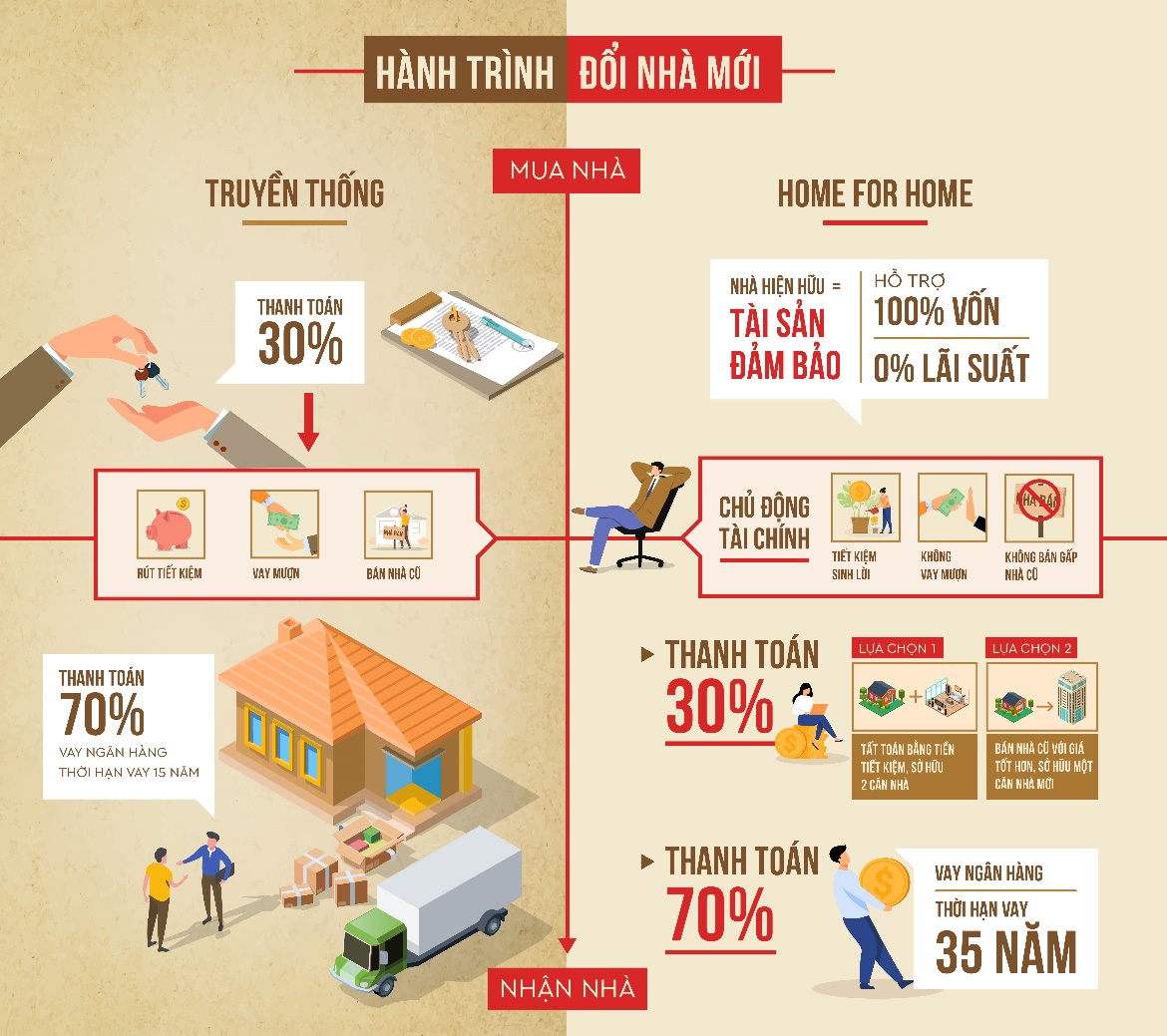

“Home for Home” có gì khác biệt so với phương thức đổi nhà truyền thống?

Trong khi thị trường còn nhiều nghi ngại về giải pháp “đổi nhà thông minh”, đã có những khách hàng tận dụng “Home for Home” như một đòn bẩy để giảm bớt gánh nặng tài chính trong quá trình nâng cấp nhà ở...

Vợ chồng chị Thi tham gia giải pháp Home for Home và chọn mua một căn hộ thuộc dự án do Masterise Homes phát triển, với hỗ trợ 100% vốn và lãi suất 0% tới ngày nhận nhà mới.

Chị Thi cũng cho biết, nhờ Home for Home mà vợ chồng chị không phải tất toán khoản tiền tiết kiệm đang gửi trong ngân hàng. “Vợ chồng mình đã nghĩ đến phương án rút tiền tiết kiệm và vay mượn nội ngoại để có 30% vốn mua nhà. Nhưng bây giờ, mình đã mua được nhà với phương thức mua trước - trả sau, nhờ đó chủ động hơn với các khoản tiết kiệm.”

Nâng cấp nhà ở không phải là điều trong tầm tay với nhiều gia đình. Việc xoay vốn đối ứng tại thời điểm mua nhà luôn là một trong những trở ngại lớn nhất. Trong trường hợp của chị Thi, dù có năng lực chi trả nhưng trong một vài thời điểm lại chưa chuẩn bị đủ số tiền lớn tương đương 30% giá trị căn nhà mới để giao dịch.

SO SÁNH ĐỔI NHÀ TRUYỀN THỐNG VÀ HOME FOR HOME

Lợi ích của Home for Home là giúp người mong muốn đổi nhà và có năng lực tài chính sở hữu những căn hộ cao cấp có được một kế hoạch vẹn toàn: từ việc nắm được thời gian sẽ nhận nhà mới, số tiền cần thanh toán và bán căn nhà cũ một cách chủ động.

So với phương thức truyền thống, để mua căn nhà mới thì khách hàng phải ngay lập tức bán căn nhà cũ, điều này có thể buộc họ bán nhà với giá thấp hơn kỳ vọng. Hoặc như trường hợp của chị Thi, hai vợ chồng chị sẽ phải rút tiền tiết kiệm và vay mượn để xoay đủ 30% vốn ban đầu, 70% còn lại thì vay trả góp tính lãi suất ngay từ thời điểm mua nhà.

Nhưng với Home for Home, những khách hàng như gia đình chị Thi sẽ có từ 18 - 24 tháng để chủ động lựa chọn các phương án bán nhà cũ. Trường hợp tốt hơn là trong 2 năm đợi nhà mới, vợ chồng chị sẽ có thu nhập cao hơn để trả khoản đặt cọc 30% được ngân hàng tạm ứng trước đó. Nếu vậy, gia đình chị không cần bán căn nhà cũ mà sẽ sở hữu 2 căn nhà. Đặc biệt, 70% còn lại của căn nhà mới sẽ được vay tới 35 năm, lãi suất chỉ tính sau khi bàn giao nhà mới.

Còn một trường hợp là trong thời gian 18-24 tháng, có khả năng giá nhà cũ và nhà mới đều tăng. Như vậy, khách hàng có thể tính toán sẽ có thể tận dụng những lợi thế này để đưa ra những quyết định hợp lý.

NHỮNG NỖI LO VỀ VIỆC "MẤT NHÀ"?

Trước lo ngại về áp lực trả nợ ngân hàng và việc người tham gia chịu thiệt trong khâu thẩm định nhà cũ, Masterise Homes - đơn vị phát triển giải pháp Home for Home, cho biết căn nhà cũ sẽ được thẩm định với mục đích để đảm bảo cho số tiền đặt cọc (tương đương 30% giá trị căn nhà mới) mà ngân hàng giải ngân. “Tài sản đảm bảo” có nghĩa là nhà cũ vẫn thuộc quyền sở hữu của khách hàng, và chủ đầu tư cùng ngân hàng không chủ động can thiệp vào các giao dịch mua bán tài sản của khách.

Masterise Homes cũng nhấn mạnh, giải pháp này nhắm đến đối tượng có nhu cầu đổi nhà và đủ năng lực tài chính. Khi tiến hành hỗ trợ khách đổi nhà, ngân hàng sẽ thẩm định năng lực tài chính kỹ lưỡng nhằm tránh biến khoản vay thành một gánh nặng vượt quá khả năng chi trả của khách. Vì vậy, những khách hàng chưa đủ năng lực tài chính thì chưa thể tham gia các giải pháp như Home for Home.

Cũng theo Masterise Homes, người tham gia giải pháp nên xác định được chi phí sinh hoạt ở căn hộ cao cấp và chi phí chi trả khoản vay nếu có trong tương lai so với những nguồn thu nhập trong tương lai. Khi đã xác định được chi phí này, thì khách hàng sẽ quyết định có nên đổi nhà hay không.

Ông David Jackson, Tổng giám đốc Colliers Việt Nam, cho rằng giải pháp đổi nhà này nhắm đến những người có tài sản thế chấp, thu nhập cao và ổn định. Khi tham gia chương trình này, khách hàng đang xem xét mua một bất động sản thứ hai. Khi có nhu cầu vay, khách hàng sẽ được ngân hàng thẩm định năng lực tài chính rất kỹ lưỡng nên khả năng xảy ra rủi ro gần như không có.

* Thông tin chi tiết:

Website: https://masterisehomes.com/home4home/

Đọc bài theo từ khoá

Hơn 3.000 chiến binh kinh doanh tiếp lửa cho buổi ra mắt của Beachtro Tower

Quỹ căn hộ sở hữu lâu dài cuối cùng bên bờ biển Bãi Sau tại Blanca City - Beachtro Tower, thu hút sự quan tâm lớn ngay trong ngày đầu ra mắt tại sự kiện kick-off dự án Blanca City -“Sống trọn sắc riêng – Bên biển nhiệt đới”, diễn ra ngày 30/7 vừa qua tại TP.HCM.

Huế đấu giá hàng loạt các khu đất trong năm 2026

Thành phố Huế sẽ tổ chức nhiều phiên đấu giá đất ở phục vụ nhu cầu người dân, đồng thời, cũng triển khai kế hoạch đấu giá nhiều khu đất có giá trị khác, nhằm khai thác hiệu quả quỹ đất và tạo nguồn thu cho ngân sách…

TP. Hồ Chí Minh chỉnh trang đô thị ven sông, di dời hơn 41.500 căn nhà đến 2030

Đề án chỉnh trang đô thị khu vực nhà ở trên và ven sông, kênh, rạch giai đoạn 2025-2030 của TP. Hồ Chí Minh đã được khởi động, với mục tiêu di dời hơn 41.500 căn nhà ven sông, kênh, rạch vào năm 2030…

Giãn thanh toán tới 36 tháng: Tecco Elite City gia tăng sức hút giữa tâm điểm tăng trưởng Thái Nguyên

Hạ tầng bứt phá, FDI tăng tốc đang đưa Thái Nguyên trở thành một trong những thị trường bất động sản sôi động nhất miền Bắc. Đón đầu làn sóng này, Tecco Elite City gây chú ý khi đưa ra chính sách giãn thanh toán tới 36 tháng, giúp giảm áp lực tài chính, mở rộng cơ hội sở hữu căn hộ cao cấp và tối ưu hiệu quả khai thác trong bối cảnh nhu cầu thuê từ cộng đồng chuyên gia ngày càng gia tăng.

Đô thị nghỉ dưỡng tích hợp: Triết lý phát triển tạo nên dấu ấn của Hướng Việt Properties

Dự án Palm City và phân khu Palm River của Hướng Việt Properties vừa được xướng tên tại Dot Property Vietnam Awards 2026, với các hạng mục Best Luxury Urban Lifestyle Township Development Vietnam 2026 và Best Innovative Integrated Residence Vietnam 2026.

Việt Nam cũng đã từng bước hoàn thiện hành lang pháp lý cho hình thành, phát triển thị trường carbon, vận hành sàn giao dịch carbon trong nước, đồng thời chủ động kết nối với thị trường quốc tế. Các chuyên gia là đại diện cơ quan quản lý, các chuyên gia trong nước và quốc tế, doanh nghiệp về tiềm năng, sẽ cùng phân tích các cơ hội cũng như những vấn đề đặt ra và kiến nghị giải pháp để khai thác hiệu quả sân chơi mới này.

Quyết sách đúng phải được chuyển hóa thành tăng trưởng chất lượng cao

Quyết sách đúng phải được chuyển hóa thành tăng trưởng chất lượng cao

Sau chặng đường kinh tế nửa đầu năm, câu hỏi đặt ra lúc này là liệu Việt Nam có thể đạt mục tiêu tăng GDP hai con số, đồng thời vẫn kiểm soát được lạm phát và giữ vững ổn định kinh tế vĩ mô hay không. Đây không phải là sự lựa chọn giữa tăng trưởng hay ổn định. Vấn đề cốt lõi là lựa chọn phương thức điều hành như thế nào để đạt được cả hai mục tiêu với chi phí thấp nhất.

Định hướng metro và TOD chiến lược trong phát triển đô thị bền vững

Phát triển đô thị theo định hướng giao thông công cộng (TOD) kết hợp với mạng lưới đường sắt đô thị (metro) là chiến lược cốt lõi để giải quyết ùn tắc và tái cấu trúc không gian. Mô hình này tập...

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Giá vàng trong nước và thế giới

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

VnEconomy Interactive

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...