-

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

-

02437552050

02437552050

Masan định tái cơ cấu: Nửa truyền thống, nửa “phiêu lưu”

Masan tính chuyện tái cơ cấu Masan Consumer để thành lập pháp nhân mới

Với xuất phát điểm khá khiêm tốn cách đây chưa đầy 10 năm, Masan giờ đã đạt giá trị vốn hóa thị trường hơn 3 tỷ USD và là một trong các doanh nghiệp được xếp vào nhóm “vua tiền mặt” tại Việt Nam.

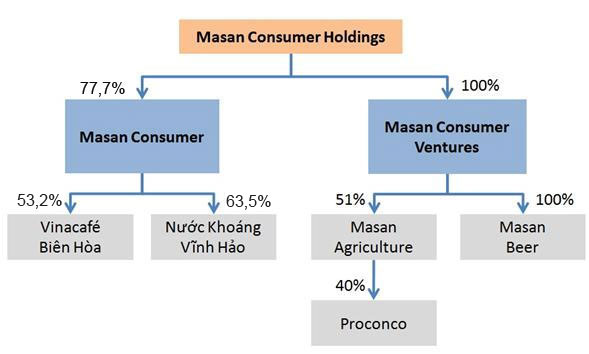

Mối quan tâm lớn nhất của Masan tại thời điểm này, theo một số nguồn tin của VnEconomy, là việc chuyển đổi mảng tiêu dùng của tập đoàn trên cơ sở tái cơ cấu Masan Consumer để thành lập pháp nhân mới mang tên Masan Consumer Holdings (Tập đoàn Hàng tiêu dùng Masan - MCH). Pháp nhân này sẽ nắm cổ phần chi phối của Masan Consumer.

Một nguồn tin gần gũi với Masan cho biết, cấu trúc của MCH sẽ gồm hai nhánh tương đối tách biệt mặc dù cùng kinh doanh trên thị trường tiêu dùng. Nhánh thứ nhất là Masan Consumer, vẫn duy trì các lĩnh vực kinh doanh cốt lõi hiện tại, chủ yếu hoạt động trong ngành thực phẩm và đồ uống.

Nhánh thứ hai gọi là Masan Consumer Ventures (MCV), sẽ là mảng mang tính “phiêu lưu” hơn đúng như tên gọi của nó, đóng vai trò nền tảng để Masan thực hiện chiến lược mở rộng kinh doanh tiêu dùng.

Giữ xương sống

Hàng tiêu dùng là lĩnh vực xương sống của Masan Consumer Holdings tại thời điểm hiện nay.

Hiện tại, trên 90% hộ gia đình Việt Nam có sử dụng ít nhất một sản phẩm của Masan Consumer (nước mắm Chinsu, Nam Ngư, mỳ ăn liền Omachi, cà phê hòa tan Vinacafé Biên Hòa...), theo khảo sát thị trường của AC Nielsen tháng 12/2012.

Masan Consumer cũng đang sở hữu là 80% thị phần nước mắm trong nước; 70% nước tương; 21% mỳ ăn liền. Thông qua việc mua lại 52,2% cổ phần ở Vinacafe Biên Hòa, Masan Consumer sở hữu thêm 30% thị phần sản phẩm cà phê và ngũ cốc.

Ngoài ra, Masan Consumer còn nắm 63,51% Nước khoáng Vĩnh Hảo.

Tốc độ tăng trưởng của Masan Consumer những năm gần đây là cơ sở để tập đoàn mẹ đặt nhiều hy vọng vào MCH. Theo số liệu từ Masan, tổng doanh thu của Masan Consumer năm 2008 đạt 2.004 tỷ đồng tăng lên mức10.575 tỷ năm 2012 (gấp hơn 5 lần). Lợi nhuận của công ty này cũng tăng từ mức 400 tỷ năm 2008 lên tới 2850 tỷ năm 2012 (gấp hơn 7 lần).

Nhiều người đã tìm cách giải mã thành công của Masan Consumer. Nếu nhìn lại, có thể thấy một số yếu tố mang tính cốt lõi trong cách thức kinh doanh của doanh nghiệp này.

Đầu tiên là kỷ luật trong việc lựa chọn đầu tư. Masan Consumer chỉ tập trung vào lĩnh vực hàng tiêu dùng. Doanh nghiệp này đã kiên quyết “không tham gia hoạt động mua bán tài sản, chẳng hạn như mua quỹ đất hoặc tham gia đầu cơ ngắn hạn”.

Trong lúc nhiều doanh nghiệp tư nhân lao đao vì sa lầy vào nợ xấu bất động sản hoặc đầu tư đa ngành rồi cuối cùng mất phương hướng, Masan đã tập trung đi sâu vào lĩnh vực mà họ có chuyên môn và kinh nghiệm, theo tôn chỉ “nhất nghệ tinh, nhất thân vinh”.

Tiếp đến là việc tập trung vào xây dựng đội ngũ và phương pháp quản trị điều hành. Công thức mà Masan hay nhắc đến là kết hợp chuyên môn quốc tế với kinh nghiệm bản địa, cho dù việc này nói thì dễ mà làm thì khó. Masan Consumer không bị “Tây hóa” quá mức, cũng không duy trì kiểu quản trị doanh nghiệp mang tính địa phương - gia đình.

Sự cân bằng cần thiết này dẫn đến khả năng tận dụng được các nguồn vốn nước ngoài. Nhà đầu tư nước ngoài cần sự minh bạch và chuẩn mực quốc tế, nhưng cũng cần một doanh nghiệp mà đội ngũ quản trị “hiểu vấn đề” và uyển chuyển trong khi triển khai các chiến lược kinh doanh tại địa phương.

Từ khi tham gia ngành hàng tiêu dùng, cổ phần Masan Consumer thường xuyên thu hút sự quan tâm của các quỹ đầu tư ngoại. Ngày 4/2/2013, Masan Consumer hoàn tất việc phát hành riêng lẻ hơn 22,84 triệu cổ phiếu, chiếm 100% tổng lượng dự kiến chào bán, cho KKR Ma San Aggregator - công ty con của KKR (Mỹ).

Tổng số vốn KKR bỏ ra cho đợt chào bán này là hơn 100 triệu USD theo cam kết đầu tư bổ sung 200 triệu USD vào Masan Consumer. Trước đó, trong năm 2011, một công ty khác thuộc KKR là MC Holdings II (Cayman) Limited cũng bỏ ra 159 triệu USD để sở hữu 10% cổ phần của Masan Consumer.

Tổng cộng cả hai đợt, KKR hiện đang nắm 18,04% cổ phần của Masan Consumer.

Tính đường mở rộng

Vẫn theo nguồn tin trên, nhánh Masan Consumer Ventures sẽ kinh doanh các mảng kinh doanh thực phẩm và đồ uống (F&B) còn lại không thuộc “sân” của Masan Consumer.

Trước mắt, MCV sẽ sở hữu 51% Masan Agriculture và 100% của Masan Beer. Trong tương lai, MCV sẽ mở rộng ra các mảng liên quan đến thị trường tiêu dùng khác.

Tạm thời, theo những thông tin được công bố, Masan Agriculture sẽ sử dụng sức mạnh của Proconco và hệ thống phân phối của Masan Consumer để xây dựng chuỗi cung ứng thực phẩm sạch khép kín, từ thức ăn chăn nuôi (Proconco), đến chăn nuôi, giết mổ, và cung ứng đến người tiêu dùng.

Trong khi đó, trên nền tảng của Bia Phú Yên, Masan Beer dự kiến sẽ sản xuất và cung ứng ra thị trường thương hiệu bia riêng của mình. Các lĩnh vực khác mà Masan Consumer Ventures có thể đầu tư vào bao gồm bán lẻ, y tế, dược phẩm, và các lĩnh vực liên quan đến tiêu dùng khác.

Theo đánh giá của Euromonitor, Việt Nam là một trong những thị trường tiêu dùng hàng đầu thế giới với tốc độ tăng trưởng doanh số bán lẻ năm 2011 đạt 24% và tiêu dùng cá nhân chiếm 68% GDP trong cùng năm. Riêng lĩnh vực F&B của Việt Nam có tốc độ tăng trưởng hàng năm lên tới 9,43%, theo ước tính của BMI.

An toàn lao động phải trở thành văn hóa doanh nghiệp

Sau hơn 10 năm thực thi, Luật An toàn, vệ sinh lao động đã góp phần nâng cao nhận thức và cải thiện điều kiện làm việc tại nhiều doanh nghiệp. Tuy nhiên, trước những thay đổi mạnh mẽ của chuyển đổi số, trí tuệ nhân tạo và các mô hình việc làm mới, việc sửa đổi luật đang được đặt ra nhằm mở rộng phạm vi điều chỉnh, nâng cao hiệu quả bảo vệ người lao động và tăng năng lực cạnh tranh của doanh nghiệp Việt Nam trong chuỗi cung ứng toàn cầu.

Doanh nghiệp Việt muốn lớn phải thay đổi tư duy và đẩy mạnh M&A

Trong bối cảnh thị trường M&A ngày càng đóng vai trò quan trọng trong tái cấu trúc và nâng cao năng lực cạnh tranh doanh nghiệp, Việt Nam cần thúc đẩy đồng thời nhiều trụ cột phát triển như số hóa, xanh hóa, đổi mới quản trị và chuẩn hóa thị trường...

Người Việt ăn nhiều muối, thiếu rau: Nguy cơ mắc bệnh không lây nhiễm gia tăng

Người Việt đang tiêu thụ trung bình 8,1g muối mỗi ngày, cao gần gấp đôi mức khuyến nghị dưới 5 g/ngày của WHO. Đồng thời, hơn 60% người trưởng thành chưa ăn đủ 400 g rau, trái cây mỗi ngày và trên 30% dân số trưởng thành chưa đạt mức hoạt động thể lực theo khuyến nghị...

Nâng cao năng lực tự chủ và cải cách thể chế để xuất khẩu bứt phá

Để đạt mục tiêu tăng trưởng xuất khẩu hai con số, Việt Nam tập trung quyết liệt cải cách thể chế, giảm 50% thủ tục hành chính và số hóa hạ tầng thương mại. Đẩy mạnh chuyển đổi xanh, phát triển nguyên liệu nội địa cùng chiến lược đa dạng hóa thị trường là những giải pháp cốt lõi giúp nâng cao năng lực tự chủ, tạo đà bứt phá bền vững cho doanh nghiệp trong chuỗi giá trị toàn cầu…

Đề xuất hỗ trợ tiền đóng bảo hiểm xã hội cho chủ hộ kinh doanh

Bộ Nội vụ đang đề xuất hỗ trợ tiền đóng bảo hiểm xã hội băt buộc đối với chủ hộ kinh doanh có đăng ký, người đi làm việc ở nước ngoài, người quản lý doanh nghiệp không hưởng tiền lương…

Nhìn lại di sản và thành tựu của Thời báo Kinh tế Việt Nam (nay là Tạp chí Kinh tế Việt Nam) trong 35 năm qua, giá trị lớn nhất không chỉ đo bằng lượng thông tin phục vụ bạn đọc hàng ngày, hàng giờ, cũng không chỉ ở tên gọi và số lượng các ấn phấm báo chí đã phát hành, mà còn được thể hiện ở tư duy bứt phá của những thế hệ lãnh đạo được giao nhiệm vụ thực hiện sứ mệnh phát triển “dòng thông tin kinh tế phục vụ công cuộc kiến tạo và phát triển đất nước”.

Công nghiệp, xây dựng là động lực chính cho con số tăng trưởng GDP 8,18%

Công nghiệp, xây dựng là động lực chính cho con số tăng trưởng GDP 8,18%

Trong bối cảnh tình hình thế giới tiếp tục diễn biến phức tạp, xung đột vũ trang tại Trung Đông kéo dài tác động tiêu cực đến chuỗi cung ứng, giá năng lượng, hàng hóa, chi phí vận tải và thương mại quốc tế... GDP sáu tháng đầu năm 2026 của nước ta vẫn tăng tới 8,18%. Khu vực 2 là động lực chính cho GDP đạt con số trên.

Định hướng metro và TOD chiến lược trong phát triển đô thị bền vững

Phát triển đô thị theo định hướng giao thông công cộng (TOD) kết hợp với mạng lưới đường sắt đô thị (metro) là chiến lược cốt lõi để giải quyết ùn tắc và tái cấu trúc không gian. Mô hình này tập...

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Giá vàng trong nước và thế giới

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

VnEconomy Interactive

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...