-

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

-

02437552050

02437552050

Ngân hàng, bất động sản vẫn trong cơn “khát vốn”

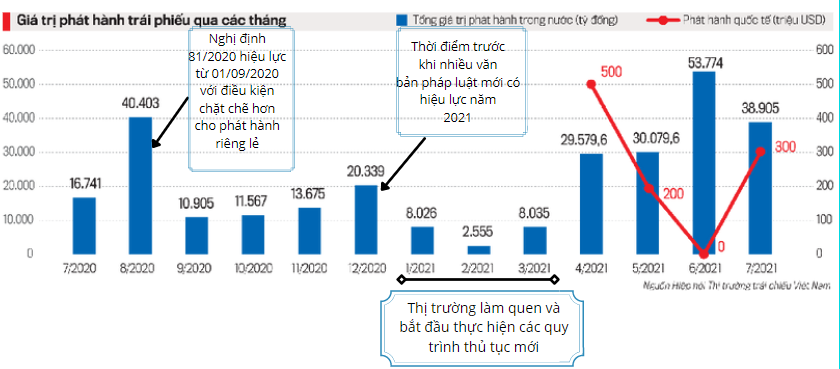

Thị trường trái phiếu doanh nghiệp tháng 7 trầm lắng hơn, giảm gần 33% so với tháng trước. Tuy nhiên, về dài hạn, nhiều chỉ dấu cho thấy thị trường trái phiếu doanh nghiệp còn nhiều dư địa phát triển, nếu nâng cao “chất” mỗi đợt phát hành, xóa bỏ lo âu về “điểm mù” thông tin khi mua trái phiếu…

Báo cáo mới nhất của Hiệp hội Thị trường trái phiếu Việt Nam (VBMA) cho thấy, 7 tháng năm 2021, tổng giá trị phát hành trái phiếu đạt 235.094 tỷ đồng.

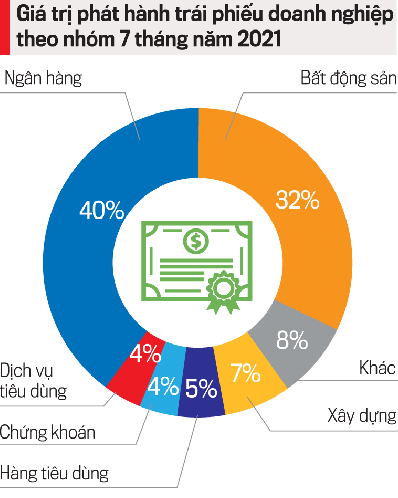

Nhóm ngân hàng và bất động sản tiếp tục làm nóng cuộc đua phát hành trái phiếu khi phát hành thành công 170.800 tỷ đồng, chiếm 72,7% tổng giá trị phát hành. Tuy nhiên, tính riêng tổng giá trị phát hành trái phiếu doanh nghiệp trong tháng 7 chỉ đạt 38.905 tỷ đồng, giảm 32,66% so với tháng trước.

TRÊN 70% DÒNG VỐN ĐỔ VÀO NGÂN HÀNG, BẤT ĐỘNG SẢN

Theo VBMA, trong tháng 7/2021 có tổng cộng 53 đợt phát hành trái phiếu doanh nghiệp trong nước với tổng giá trị đạt 38.905 tỷ đồng, trong đó, có 52 đợt phát hành riêng lẻ và 1 đợt phát hành ra thị trường quốc tế trị giá 300 triệu USD của Novaland. Nhóm các ngân hàng thương mại có khối lượng phát hành lớn nhất, chiếm 59% tổng giá trị phát hành trong tháng, với giá trị phát hành 22.968 tỷ đồng.

Trong đó, một số ngân hàng phát hành khối lượng lớn gồm: LienVietPostBank phát hành 6.000 tỷ đồng trái phiếu kỳ hạn 2-3 năm và BIDV phát hành 7.648 tỷ đồng trái phiếu với các kì hạn 6,7,8 và 10 năm. Nhóm bất động sản xếp vị trí thứ hai với tổng giá trị phát hành trái phiếu riêng lẻ đạt 10.832 tỷ đồng và 1 đợt phát hành ra thị trường quốc tế của Công ty cổ phần Tập đoàn đầu tư địa ốc Nova trị giá 300 triệu USD, trái phiếu chuyển đổi với lãi suất USD 5,25%/năm.

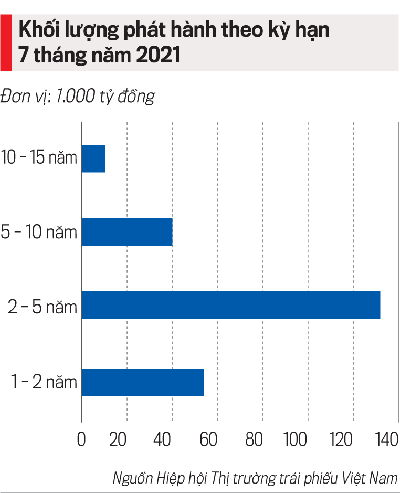

Luỹ kế 7 tháng năm 2021, theo VBMA, có tổng cộng 376 đợt phát hành trái phiếu doanh nghiệp trong nước với tổng giá trị đạt 235.094 tỷ đồng. Trong đó, có 363 đợt phát hành riêng lẻ với tổng giá trị phát hành là 225.509 tỷ đồng; 13 đợt phát hành ra công chúng giá trị 9.584 tỷ đồng và 3 đợt phát hành trái phiếu ra thị trường quốc tế tổng giá trị 1 tỷ USD.

Trong 7 tháng đầu năm, nhóm các ngân hàng thương mại vẫn dẫn đầu với tổng giá trị phát hành đạt 95.000 tỷ đồng. Những ngân hàng có khối lượng lớn trái phiếu phát hành với lãi suất thấp, kỳ hạn ngắn hơn 5 năm, bao gồm: ACB phát hành 17.700 tỷ đồng, BIDV 12.397 tỷ đồng, LienVietPostBank 10.900 tỷ đồng, VPBank 9.900 tỷ đồng.

Nhóm bất động sản xếp vị trí thứ hai, với tổng khối lượng phát hành 75.800 tỷ đồng. Trong đó, một số công ty và dự án nổi bật như: Alpha City huy động 8.060 tỷ đồng trái phiếu phát hành bởi Công ty cổ phần đầu tư Golden Hill và Công ty cổ phần đầu tư Voyage, Vingroup 4.375 tỷ đồng, Hưng Thịnh Quy Nhơn 4.000 tỷ đồng...

Đáng chú ý, có đến 79% trái phiếu do ngân hàng phát hành với kỳ hạn từ 2-4 năm, lãi suất thấp từ 3-4,2%/năm, thì lãi suất phát hành trái phiếu của nhóm bất động sản cao gấp 2-3 lần, dao động trong khoảng 8-13%/năm, minh chứng cho thấy nhiều doanh nghiệp bất động sản đang “khát vốn” trong bối cảnh nhiều ngân hàng thương mại siết dòng vốn tín dụng chảy vào bất động sản trong những năm gần đây.

Ngoài ra, trong gần 76 nghìn tỷ đồng trái phiếu bất động sản phát hành, có khoảng 15% trái phiếu phát hành không có tài sản bảo đảm hoặc bảo đảm bằng cổ phiếu. Trong những tháng đầu năm, có 3 đợt phát hành trái phiếu ra thị trường quốc tế gồm: Tập đoàn Vingroup phát hành 500 triệu USD, trái phiếu xanh của Công ty Cổ phần Bất động sản BIM phát hành 200 triệu USD và trái phiếu chuyển đổi của trị giá 300 triệu USD của Novaland.

THÁNG 7, THỊ TRƯỜNG CÓ DẤU HIỆU HẠ NHIỆT

Nhìn lại bức tranh thị trường trái phiếu đầu năm, có thể nhận thấy, quý đầu năm 2021, thị trường trái phiếu khá trầm lắng. Nhiều chuyên gia cho rằng, vào thời điểm đầu năm 2021, nhiều văn bản pháp lý đồng loạt có hiệu lực đòi hỏi khoảng thời gian để các thành viên thị trường thích nghi và điều chỉnh.

Sang đến quý 2, thị trường trái phiếu dần sôi động trở lại, trong khi lãi suất huy động neo ở mặt bằng thấp, khiến trái phiếu doanh nghiệp hấp dẫn nhà đầu tư, khối lượng phát hành trái phiếu gia tăng.

Tuy nhiên, sang tháng 7, thị trường trái phiếu doanh nghiệp dường như chững lại do làn sóng dịch bệnh lần thứ tư tấn công các trung tâm kinh tế đầu não như Hà Nội, TP. HCM và hàng loạt khu công nghiệp trọng điểm, khiến hàng loạt địa phương thực hiện giãn cách xã hội diện rộng trong thời gian dài, khiến hoạt động kinh tế bị ngưng trệ, doanh nghiệp gặp khó trong sản xuất kinh doanh.

Theo nhóm nghiên cứu Công ty cổ phần chứng khoán KB Việt Nam (KBSV), khả năng cao là các doanh nghiệp cần huy động vốn nhiều sẽ quay lại sử dụng kênh tín dụng, khi Luật chứng khoán 2019 và một số nghị định liên quan tới việc siết chặt hơn về quy định chào bán và giao dịch trái phiếu riêng lẻ, trong đó liên quan đến nhà đầu tư có hiệu lực.

Bên cạnh đó, Ngân hàng Nhà nước đã nới hạn mức tăng trưởng tín dụng cho các ngân hàng thương mại nên dư địa để các ngân hàng đẩy mạnh cho vay trong thời gian tới vẫn còn và trong tháng 7 phần lớn các ngân hàng đã giảm lãi suất cho vay 1%/năm để hỗ trợ doanh nghiệp, cá nhân gặp khó khăn do ảnh hưởng của dịch bệnh.

Dù thị trường có những khoảng lặng nhưng các chuyên gia đều lạc quan cho rằng, thị trường trái phiếu doanh nghiệp sẽ tiếp tục khởi sắc, nhu cầu trái phiếu doanh nghiệp sẽ duy trì ở mức cao. Mặt khác, quy mô thị trường trái phiếu doanh nghiệp của Việt Nam còn khá khiêm tốn so với GDP của các quốc gia trong khu vực, nên dư địa thị trường trái phiếu còn rộng mở. Cùng những văn bản pháp lý mới, thị trường trái phiếu doanh nghiệp đang từng bước hình thành kênh cung ứng vốn trung và dài hạn cho doanh nghiệp, giảm bớt áp lực cho vay của các ngân hàng thương mại và hỗ trợ doanh nghiệp huy động vốn cho sản xuất kinh doanh.

RỦI RO LEO THANG

Tuy nhiên, theo giới chuyên gia, trên thị trường Việt Nam, trái phiếu doanh nghiệp chủ yếu được phát hành riêng lẻ nên chưa minh bạch, mức độ tham gia vào thị trường trái phiếu doanh nghiệp còn rất hạn chế. Một phần do thiếu công khai và minh bạch thông tin với các nhà đầu tư tiềm năng, một phần do thiếu phân tích có chất lượng đủ cao.

Trao đổi với VnEconomy, chuyên gia tài chính ngân hàng Nguyễn Trí Hiếu lưu ý “đầu tư trái phiếu ở Việt Nam rất rủi ro. Nhiều doanh nghiệp có quy mô nhỏ và vừa, với tình hình tài chính không mấy sáng sủa, không có xếp hạng tín nhiệm cũng huy động vốn thành công”. Các doanh nghiệp dường như dựa vào hình ảnh của ngân hàng để che mắt nhà đầu tư.

Giới chuyên gia và nhà quản lý cũng nhiều lần lưu ý trái phiếu doanh nghiệp thực chất là một khoản vay nợ của doanh nghiệp theo nguyên tắc tự vay, tự trả. Trong bối cảnh kinh doanh gặp nhiều khó khăn, doanh nghiệp sử dụng mức đòn bẩy càng cao thì tỷ lệ nợ càng lớn, cảnh báo rủi ro leo thang.

Thậm chí, nhiều doanh nghiệp phát hành trái phiếu không có tài sản đảm bảo hoặc đảm bảo mong manh bằng cổ phiếu, không bảo lãnh, không kèm chứng quyền sẽ gây rủi ro cho nhà đầu tư. Vì vậy, các chuyên gia cho rằng, thách thức lớn của Việt Nam là phải xây dựng hệ thống đánh giá tín nhiệm ăn sâu bén rễ. Qua đó, rủi ro được đo lường và định giá khách quan thông qua chuẩn mực cao về công khai thông tin, để nhà đầu tư có quyết định sáng suốt trước khi mở hầu bao mua trái phiếu.

Đọc bài theo từ khoá

Đại biểu Quốc hội đề nghị không để "khoảng trống pháp lý" khi cắt giảm điều kiện kinh doanh

Thảo luận về dự án Luật sửa đổi, bổ sung Luật Đầu tư, nhiều đại biểu đề nghị việc cắt giảm ngành, nghề đầu tư kinh doanh có điều kiện phải gắn với công cụ quản lý thay thế, tránh phát sinh khoảng trống pháp lý khi chuyển từ tiền kiểm sang hậu kiểm...

Chuyển mạnh sang hậu kiểm để đơn giản hóa cấp mã số vùng trồng

Nghị quyết số 36/2026/NQ-CP do Chính phủ ban hành ngày 31/7/2026 được kỳ vọng sẽ tạo bước chuyển quan trọng trong công tác cấp và quản lý mã số vùng trồng, mã số cơ sở đóng gói khi chuyển từ cơ chế tiền kiểm sang tự kê khai, hậu kiểm, qua đó rút ngắn thời gian giải quyết thủ tục và giảm đáng kể gánh nặng hành chính cho người dân, hợp tác xã và doanh nghiệp...

Phát triển xuất bản trở thành ngành công nghiệp văn hóa

Trọng tâm của dự thảo luật là khẳng định rõ hơn vị trí, vai trò và nguyên tắc hoạt động xuất bản trong giai đoạn phát triển mới. Xuất bản không chỉ thuộc lĩnh vực văn hóa, tư tưởng mà còn là ngành kinh tế - công nghệ, bộ phận quan trọng của công nghiệp văn hóa, hạ tầng tri thức quốc gia, công cụ chủ đạo của giáo dục, đào tạo và phát huy sức mạnh mềm quốc gia.

Hoàn thiện hệ thống pháp luật về kiến trúc, đáp ứng thực tiễn và yêu cầu phát triển

Để ngăn chặn nguy cơ tham nhũng, trục lợi chính sách, Ủy ban Khoa học, Công nghệ và Môi trường đề nghị dự thảo Luật sửa đổi, bổ sung một số điều của Luật Kiến trúc cần bổ sung quy định công khai dữ liệu, quy định bắt buộc lấy ý kiến cộng đồng và yêu cầu giải trình chặt chẽ đối với mọi quyết định làm thay đổi chỉ tiêu kiến trúc…

Sửa đồng bộ ba luật trong lĩnh vực ngân hàng: siết rửa tiền, giảm lệ thuộc tín dụng

Việc sửa đổi đồng thời ba luật trong lĩnh vực ngân hàng được đặt ra trong bối cảnh yêu cầu hoàn thiện khung pháp lý ngày càng cấp thiết. Dự thảo luật tập trung siết chặt phòng, chống rửa tiền theo chuẩn mực quốc tế, đồng thời tháo gỡ điểm nghẽn cơ chế, tạo nền tảng giảm dần sự phụ thuộc của nền kinh tế vào tín dụng ngân hàng…

Sáu tháng đầu năm 2026 khép lại với nhiều tín hiệu tích cực của nền kinh tế. Đằng sau những con số tăng trưởng là yêu cầu nhìn lại hiệu quả thực thi các quyết sách và nhận diện những động lực cần tiếp tục được khơi thông trong chặng đường còn lại của năm, hướng tới mục tiêu tăng trưởng hai con số.

Thanh Hóa khẩn trương làm rõ nguyên nhân nước suối Xú đổi màu

Thanh Hóa khẩn trương làm rõ nguyên nhân nước suối Xú đổi màu

Ngay sau khi tiếp nhận phản ánh của người dân và báo cáo từ địa phương về hiện tượng nước suối Xú, khu vực đồi Rổm, thôn Lâm Sơn, xã Thạch Quảng chuyển màu nâu xám, bốc mùi hôi tanh, Phó Chủ tịch UBND tỉnh Thanh Hóa Cao Văn Cường đã trực tiếp kiểm tra hiện trường.

Định hướng metro và TOD chiến lược trong phát triển đô thị bền vững

Phát triển đô thị theo định hướng giao thông công cộng (TOD) kết hợp với mạng lưới đường sắt đô thị (metro) là chiến lược cốt lõi để giải quyết ùn tắc và tái cấu trúc không gian. Mô hình này tập...

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Giá vàng trong nước và thế giới

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

VnEconomy Interactive

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...