-

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

-

02437552050

02437552050

Ngành ngân hàng quý 1/2026: Thanh khoản thắt chặt, rủi ro phân hóa mạnh giữa các nhóm quy mô

Áp lực thanh khoản toàn hệ thống đẩy lãi suất duy trì ở mức cao cùng các yếu tố bất lợi từ môi trường quốc tế đã làm phân hoá mạnh chất lượng tài sản và kết quả kinh doanh giữa các nhóm quy mô…

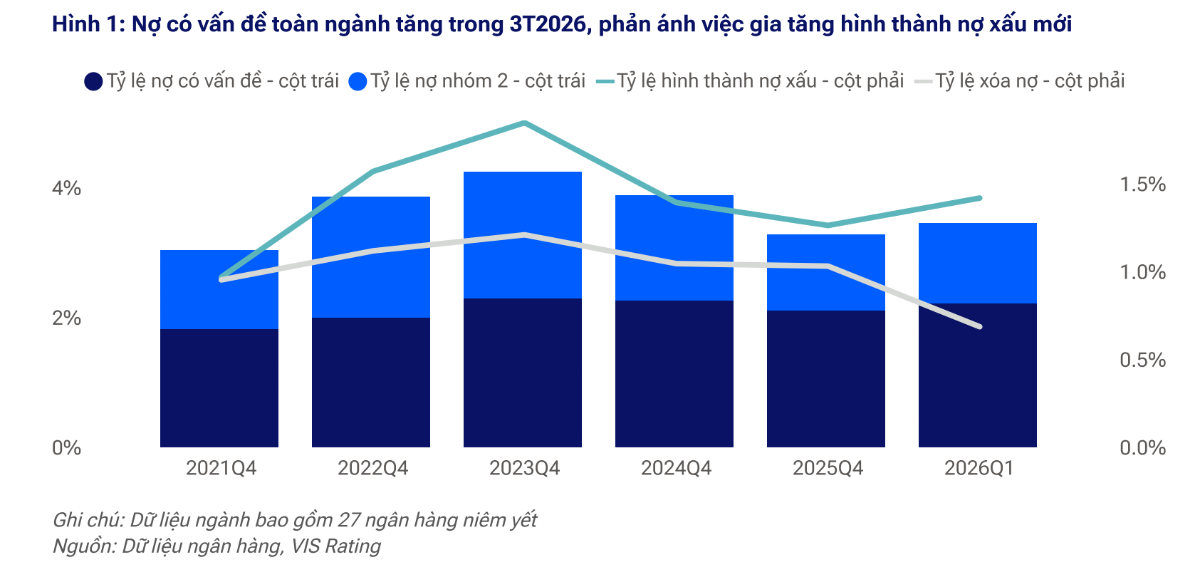

Theo dữ liệu từ Công ty Cổ phần Xếp hạng Tín nhiệm Đầu tư Việt Nam (VIS Rating), tỷ lệ nợ có vấn đề của toàn ngành ngân hàng trong 3 tháng đầu năm 2026 đã tăng thêm 11 điểm cơ bản so với quý trước, chạm mốc 2,2%. Sự gia tăng này phản ánh tốc độ hình thành nợ xấu mới đang có xu hướng đẩy nhanh.

RỦI RO CHẤT LƯỢNG TÀI SẢN SUY GIẢM

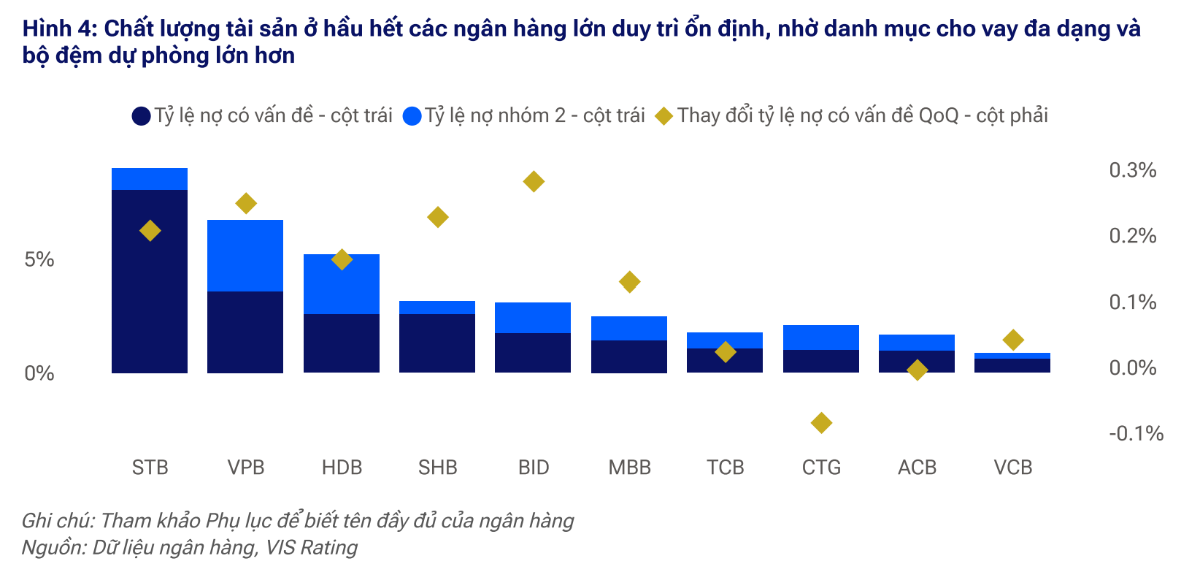

Tuy nhiên, rủi ro suy giảm chất lượng tài sản không đồng đều. Hiện tượng này tập trung rõ rệt nhất tại nhóm các ngân hàng quy mô trung bình và nhỏ, điển hình như LPB, OCB, TPB hay PGB, BAB, SGB, VBB.

Nguyên nhân chủ yếu xuất phát từ làn sóng gia tăng nợ quá hạn ở phân khúc khách hàng cá nhân, bao gồm cho vay mua nhà, kinh doanh hộ gia đình và tiêu dùng tín chấp. Trong bối cảnh đòn bẩy tài chính của các hộ gia đình neo ở mức cao kèm theo lãi suất kéo dài, khả năng thanh toán của phân khúc bán lẻ bị ảnh hưởng nghiêm trọng. Hệ quả là bộ đệm phòng ngừa rủi ro của các nhà băng nhỏ bị mỏng đi, thể hiện qua mức giảm khoảng 10 điểm phần trăm của tỷ lệ bao phủ nợ xấu.

Ngược lại, các “ông lớn” của ngành như VCB, CTG, ACB và TCB vẫn duy trì được sự ổn định. Nhờ danh mục cho vay đa dạng, tệp khách hàng có chất lượng tín nhiệm cao hơn cùng bộ đệm dự phòng tổn thất lớn, nhóm ngân hàng lớn và quốc doanh hoàn toàn có đủ năng lực để trung hòa các cú sốc từ thị trường.

Không chỉ đối mặt với rủi ro tín dụng, năng lực sinh lời của hệ thống cũng bị thử thách lớn. Tỷ suất sinh lời trên tổng tài sản bình quân (ROAA) toàn ngành trong quý 1/2026 giảm 10 điểm cơ bản so với quý trước, xuống còn 1,4%, trong đó tác nhân kéo lùi lợi nhuận chính là việc biên lãi ròng (NIM) bị thu hẹp trung bình 11 điểm cơ bản.

Do mạng lưới huy động tiền gửi hạn chế, các ngân hàng quy mô nhỏ và vừa bắt buộc phải chấp nhận chi phí vốn tăng cao để cạnh tranh nguồn vốn, khiến NIM bị tổn hại nặng nề nhất. Áp lực đối với nhóm quy mô trung bình còn nhân lên gấp bội khi chi phí tín dụng ăn mòn vào lợi nhuận (như trường hợp của LPB), thu nhập phi tín dụng suy giảm (tại OCB, MSB), và không còn sự đóng góp từ các khoản thu nhập đột biến (như SSB).

Ở chiều ngược lại, các ngân hàng lớn vững vàng nhờ duy trì được NIM ổn định hoặc thậm chí cải thiện (như VCB, CTG). Lợi nhuận của nhóm này còn được củng cố vững chắc bởi sự phục hồi của kênh bảo hiểm qua ngân hàng (Bancassurance), chi phí tín dụng thấp (tại ACB, TCB) và năng lực quản trị, kiểm soát chi phí vận hành chặt chẽ.

XU HƯỚNG PHÂN HOÁ TRONG CỦNG CỐ BỘ ĐỆM VỐN

Dẫu vậy, điểm sáng trong quý 1/2026 là tỷ lệ vốn chủ sở hữu trên tổng tài sản (TCE/TA) toàn ngành tăng nhẹ 20 điểm cơ bản so với quý trước, đạt mức 8,4%. Kết quả này mang đậm dấu ấn từ các đợt tăng vốn quy mô lớn thành công tại một số ngân hàng như BID, PGB và BAB.

Báo cáo của VIS Rating nhận định xu hướng củng cố vốn trong thời gian tới sẽ tiếp tục phân hóa mạnh mẽ.

Cụ thể, nhóm củng cố và tăng trưởng mạnh với các kế hoạch tăng vốn mới trong năm 2026 được kỳ vọng sẽ giúp các nhà băng nhỏ (ABB, NVB, VAB, BVB) gia cố thêm bộ đệm rủi ro vốn còn hạn chế. Đồng thời, hoạt động này cũng tạo động lực thúc đẩy tăng trưởng mạnh mẽ cho các ngân hàng top đầu như HDB hay VPB.

Ngược lại, tỷ lệ an toàn vốn của các ngân hàng quy mô vừa có nguy cơ đi xuống. Nguyên nhân là do năng lực tạo vốn nội bộ từ lợi nhuận giữ lại bị suy yếu, kết hợp với áp lực phải thực hiện chi trả cổ tức bằng tiền mặt cho cổ đông (ví dụ điển hình là LPB và VIB).

Ngoài ra, hệ thống ngân hàng đang phải vận hành trong điều kiện huy động vốn vô cùng ngột ngạt. Tăng trưởng tiền gửi toàn hệ thống trong quý 1 chỉ đạt mức khiêm tốn 0,6%. Đáng chú ý, có đến gần một nửa số ngân hàng được khảo sát (12 trên tổng số 27 ngân hàng niêm yết) ghi nhận tình trạng sụt giảm tiền gửi ròng. Xu hướng này diễn ra từ các ngân hàng lớn (BID, MBB, TCB, ACB) cho tới các ngân hàng nhỏ hơn (TPB, SGB, VBB).

Sự sụt giảm đáng kể của dòng tiền gửi không kỳ hạn (CASA) ở cả phân khúc khách hàng cá nhân lẫn doanh nghiệp đã kéo tỷ lệ CASA/Tổng dư nợ cho vay toàn ngành giảm 2 điểm phần trăm, xuống còn 18%. Khi nguồn tiền gửi từ cư dân và tổ chức kinh tế tăng trưởng yếu, tỷ lệ cho vay trên tiền gửi (LDR) toàn ngành bị đẩy lên mức cao nhất trong vòng 5 năm qua. Để bù đắp khoảng trống thanh khoản và tài trợ cho danh mục cho vay, các ngân hàng buộc phải gia tăng mức độ phụ thuộc vào nguồn vốn vay mượn ngắn hạn trên thị trường liên ngân hàng.

Trong ngắn hạn, các quy định mới và chặt chẽ hơn về quản trị thanh khoản (như CDR, LCR, NSFR và tỷ lệ đòn bẩy) vô hình trung sẽ làm gia tăng “cuộc đua” huy động, neo giữ chi phí vốn ở mức cao và gây áp lực trực tiếp lên lợi nhuận cốt lõi của ngành, đặc biệt là các tổ chức phụ thuộc lớn vào vốn thị trường.

Bài liên quan

AI và đổi mới sáng tạo mở "cửa sổ cơ hội" cho Việt Nam bứt phá

Trí tuệ nhân tạo (AI), đổi mới sáng tạo và chuyển đổi số đang mở ra "cửa sổ cơ hội" để Việt Nam bứt phá. Tuy nhiên, để chuyển hóa cơ hội thành động lực tăng trưởng mới, cần kết nối nguồn lực trong và ngoài nước, xây dựng hệ sinh thái đổi mới sáng tạo và đưa công nghệ nhanh chóng vào thực tiễn...

TP.Hồ Chí Minh tăng cường vận tải hành khách công cộng và siết kiểm soát xe cơ giới cá nhân

TP.Hồ Chí Minh sẽ triển khai đồng bộ nhiều giải pháp nhằm nâng cao tỷ lệ người dân sử dụng vận tải hành khách công cộng đồng thời từng bước kiểm soát việc sử dụng phương tiện cơ giới cá nhân. Qua đó, hướng tới một trong các chỉ tiêu đạt tỷ lệ người dân sử dụng giao thông công cộng đến năm 2030 từ 15 - 20% nhu cầu đi lại...

Hải Phòng: Nhiều dự án công viên chưa phát huy hiệu quả đầu tư

Không chỉ vướng mắc ở tiến độ đầu tư, công tác quản lý, vận hành nhiều công viên vườn hoa sau khi công trình hoàn thành bộc lộ bất cập…

TP. Hồ Chí Minh tăng cường quản lý và sử dụng hiệu quả vốn ODA để phát triển bền vững

TP. Hồ Chí Minh đang nỗ lực tăng cường quản lý và nâng cao hiệu quả sử dụng vốn ODA, vốn vay ưu đãi nước ngoài. Đây là một phần trong chiến lược phát triển bền vững của Thành phố, góp phần thúc đẩy tăng trưởng kinh tế và cải thiện chất lượng cuộc sống cho người dân…

Thanh tra Chính phủ chỉ ra nhiều tồn tại trong triển khai Dự án sân bay Long Thành

Thanh tra Chính phủ vừa công bố kết luận thanh tra việc chấp hành chính sách, pháp luật đối với Dự án đầu tư xây dựng Cảng hàng không quốc tế Long Thành giai đoạn 1...

Việt Nam cũng đã từng bước hoàn thiện hành lang pháp lý cho hình thành, phát triển thị trường carbon, vận hành sàn giao dịch carbon trong nước, đồng thời chủ động kết nối với thị trường quốc tế. Các chuyên gia là đại diện cơ quan quản lý, các chuyên gia trong nước và quốc tế, doanh nghiệp về tiềm năng, sẽ cùng phân tích các cơ hội cũng như những vấn đề đặt ra và kiến nghị giải pháp để khai thác hiệu quả sân chơi mới này.

Cơ chế mới về nhà ở thương mại và nhà ở cho thuê

Cơ chế mới về nhà ở thương mại và nhà ở cho thuê

Nhiều chính sách đột phá được đưa vào dự thảo Luật Nhà ở (sửa đổi), trong đó có việc triệt để cắt giảm thủ tục hành chính, phân cấp mạnh về địa phương. Đặc biệt là cơ chế hoàn toàn mới về nhà ở thương mại giá phù hợp và luật hóa phát triển nhà ở cho thuê.

Định hướng metro và TOD chiến lược trong phát triển đô thị bền vững

Phát triển đô thị theo định hướng giao thông công cộng (TOD) kết hợp với mạng lưới đường sắt đô thị (metro) là chiến lược cốt lõi để giải quyết ùn tắc và tái cấu trúc không gian. Mô hình này tập...

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Giá vàng trong nước và thế giới

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

VnEconomy Interactive

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...