-

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

-

02437552050

02437552050

Nghiêm trị doanh nghiệp cố tình bóp méo thông tin, lừa đảo nhà đầu tư

Chia sẻ tại toạ đàm trực tuyến “Phát triển thị trường trái phiếu doanh nghiệp: Cân bằng lợi ích giữa nhà phát hành và nhà đầu tư”, ông Đỗ Ngọc Quỳnh, Tổng thư ký Hiệp hội Trái phiếu Việt Nam (VBMA) nhấn mạnh, những hành vi cố tình bóp méo thông tin trên thị trường để lừa đảo, dẫn dắt các nhà đầu tư đi sai hướng, cần có cơ chế để phát hiện kịp thời để xử lý và phải xử lý nghiêm khắc…

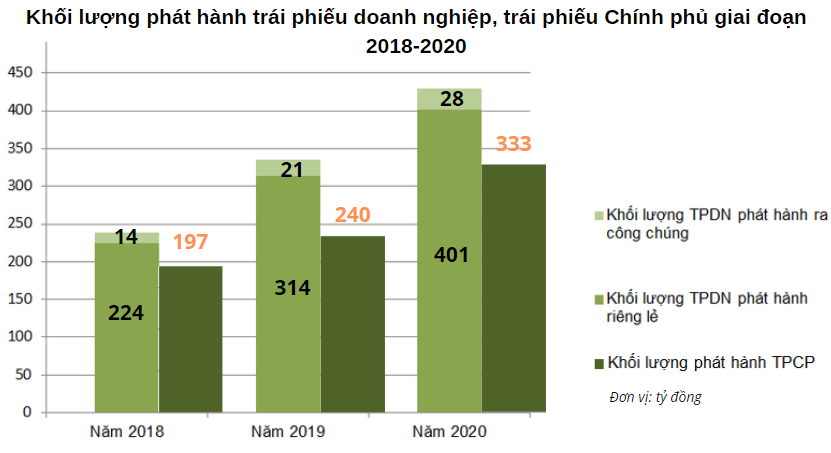

Năm 2018 chứng kiến bước ngoặt lịch sử của thị trường trái phiếu doanh nghiệp, khi tổng giá trị phát hành trái phiếu doanh nghiệp thành công vượt tổng giá trị phát hành trái phiếu Chính phủ. Đến năm 2020, quy mô thị trường trái phiếu doanh nghiệp đạt khoảng 436 nghìn tỷ, bỏ xa mức 330 nghìn tỷ huy động trái phiếu Chính phủ.

KÍCH HOẠT SỰ BÙNG NỔ THỊ TRƯỜNG

Nhìn lại lịch sử phát triển của thị trường tài chính, cho đến tháng 7/2000, khi nhắc đến thị trường tài chính, chỉ nhắc đến hệ thống các ngân hàng thương mại, mà vắng bóng thị trường vốn. Bức tranh thị trường trái phiếu chỉ mới bắt đầu rõ nét vào năm 2009, khi thị trường trái phiếu Chính phủ chuyên biệt chính thức đi vào hoạt động tại Sở Giao dịch chứng khoán Hà Nội.

Đến thời điểm này, trái phiếu Chính phủ đã đạt được những thành công hết sức tích cực, giúp thị trường trái phiếu Chính phủ tăng trưởng đột phá, không chỉ về quy mô, loại hình trái phiếu, mà kỳ hạn trái phiếu kéo dài lên đến 30 năm. Lãi suất phát hành 10 năm dưới 2%/năm, kỳ hạn 5 năm chỉ khoảng 1,1-1,2%/năm, chi phí phát hành của Chính phủ cực thấp. Lực lượng nhà đầu tư trên đa dạng, tính thanh khoản cao gần như đứng đầu khu vực. Với nền tảng trái phiếu Chính phủ ngày càng phát triển, có chiều sâu, tạo điều kiện tích cực để phát triển thị trường trái phiếu doanh nghiệp.

Nhìn lại 4 năm trở lại đây, khối lượng phát hành trái phiếu doanh nghiệp thành công đã vượt khối lượng trái phiếu Chính phủ. Mặt khác, những năm trước, bên cạnh các chính sách lỏng về điều kiện, thủ tục phát hành…, Việt Nam còn cho phép trái phiếu doanh nghiệp chọn phương thức phát hành là, trái phiếu riêng lẻ được chào bán ra công chúng cho cả các nhà đầu tư không chuyên nghiệp trên thị trường thứ cấp, sau 1 năm kể từ ngày phát hành. Đây chính là quyết định gây bùng nổ thị trường trái phiếu doanh nghiệp trong giai đoạn 2019-2020.

Chúng ta khơi thông được kênh dẫn vốn, thị trường trái phiếu doanh nghiệp dần được hình thành, hòa chung vào thị trường vốn và thị trường tài chính. Doanh nghiệp có thể lựa chọn kênh dẫn vốn trái phiếu, với nguồn vốn trung và dài hạn, lãi suất ổn định. Từ đó, doanh nghiệp mạnh dạn đầu tư vào cơ sở hạ tầng, nhà máy xí nghiệp, các hoạt động đầu tư kinh doanh có tính chất dài hạn, giúp nền kinh tế phát triển. Tuy nhiên, dung lượng nhà đầu tư cá nhân tham gia vào thị trường trái phiếu bắt đầu lớn và có những rủi ro.

Đến thời điểm cuối năm 2020, Nghị định 153/2020/NĐ-CP quy định về việc chào bán, giao dịch trái phiếu doanh nghiệp riêng lẻ tại thị trường trong nước và chào bán trái phiếu doanh nghiệp ra thị trường quốc tế được ban hành ngày 31/12/2020, đã xoá bỏ tình trạng phát hành trái phiếu riêng lẻ cho nhà đầu tư thứ cấp trên thị trường sau 1 năm. Tất cả trái phiếu phát hành riêng lẻ chỉ được phép bán cho nhà đầu tư chuyên nghiệp.

Dù vậy, nền tảng hoạt động hiện tại vẫn sơ khai, từ cơ sở hạ tầng, chất lượng hàng hóa, chất lượng cơ chế chính sách, chất lượng chủ thể tham gia trên thị trường.

CUỘC CHƠI KHÔNG DÀNH CHO NHỮNG TAY MƠ

Tuy nhiên, không giống với Việt Nam, trên các thị trường lớn trên thế giới, thị trường trái phiếu doanh nghiệp không dành cho doanh nghiệp vừa và nhỏ. Đối với những doanh nghiệp muốn tham gia vào thị trường trái phiếu, phải đáp ứng những tiêu chí và điều kiện nhất định về chất lượng của tổ chức phát hành, như quy mô hoạt động, uy tín trên thị trường, năng lực quản trị, mới có thể phát hành trái phiếu doanh nghiệp.

Với những doanh nghiệp khởi nghiệp, vừa và nhỏ có mức độ rủi ro kinh doanh cao, thông thường tiếp cận vốn các kênh dẫn vốn khác như quỹ đầu tư mạo hiểm, hoặc hỗ trợ từ phía Chính phủ.

Thử đặt câu hỏi, tất cả doanh nghiệp vừa và nhỏ đều phát hành trái phiếu doanh nghiệp, liệu có nhà đầu tư nào dám mua, ngoại trừ nhà đầu tư am hiểu lĩnh vực của họ?

Chính vì vậy, giai đoạn đầu, các tổ chức phát hành ở Việt Nam thường là các tổ chức tín dụng, các doanh nghiệp bất động sản lớn, đã định vị tên tuổi, thương hiệu trên thị trường, với quy mô, năng lực quản trị và khả năng trả nợ tốt hơn những doanh nghiệp khác.

PHAO CỨU SINH CHO NHÀ ĐẦU TƯ

Thị trường phát triển nóng thời gian qua, ẩn giấu nhiều hệ luỵ cho nhà đầu tư. Vì vậy, trái phiếu phát hành trên thị trường, dù dưới hình thức riêng lẻ hay công chúng, đều cần có tổ chức trung gian, cần người đại diện sở hữu trái phiếu, đó là tổ chức trung gian tài chính có năng lực, giám sát việc tuân thủ của doanh nghiệp theo các điều kiện chào bán. Họ cũng chịu trách nhiệm trong về thủ tục pháp lý, đảm bảo quyền lợi của nhà đầu tư.

Nếu doanh nghiệp không thực hiện đúng điều kiện chào bán, các đơn vị này ngay lập tức phải kích hoạt điều khoản chấm dứt trước hạn, lập tức yêu cầu doanh nghiệp mua lại trái phiếu. Nếu doanh nghiệp không lập tức mua lại trái phiếu, ngay lập tức xúc tiến ngay các thủ tục liên quan đến pháp lý, để siết và xử lý tài sản.

Mặt khác, 20% trái phiếu doanh nghiệp phát hành ở Việt Nam hoàn toàn phát hành bằng uy tín, không có tài sản đảm bảo. Rõ ràng, đến ngân hàng cho vay cũng cần tài sản bảo đảm, vì vậy, khi ban đầu chưa đủ uy tín, doanh nghiệp muốn hút được nhà đầu tư, phải dùng tài sản đảm bảo là chuyện bình thường.

Ở những thị trường vốn trong giai đoạn đầu phát triển, cần từng bước xây dựng uy tín cho các tổ chức phát hành.

Dù thời gian vừa qua, chưa thấy tình trạng doanh nghiệp mất khả năng thanh khoản, dẫn đến việc phải xử lý tài sản đảm bảo. Nhưng có thể thấy, những định chế lớn như ngân hàng còn gặp khó khi xử lý tài sản bảo đảm để thu hồi nợ xấu, chứ chưa nói đến những nhà đầu tư nước ngoài. Hay nhà đầu tư cá nhân bình thường muốn siết tài sản của doanh nghiệp như Đèo Cả, thì không bao giờ có cửa. Đây không phải vấn đề riêng của thị trường trái phiếu mà vấn đề chung của cả hệ thống pháp lý của thị trường tài chính.

NẮN DÒNG VỐN ĐI ĐÚNG LUỒNG

Để đảm bảo sự phát triển lành mạnh của thị trường trái phiếu nói riêng, hay thị trường vốn nói chung, đòi hỏi sự phát triển đồng bộ của tất cả các cấu phần, các thành phần tham gia vào sự vận hành của thị trường. Đồng thời, dù ở góc độ nào, cơ quan quản lý nhà nước, doanh nghiệp, nhà đầu tư, đều phải đặt ra bài toán cân bằng giữa rủi ro và lợi ích.

Về phía cơ quan quản lý nhà nước, một mặt, vừa muốn phát triển thị trường, phát triển nền kinh tế phát triển; mặt khác, muốn đảm bảo sự phát triển đó phải lành mạnh, không xảy ra khủng hoảng, đứt gãy. Nếu quản lý quá chặt, thị trường không phát triển được, lỏng quá thì gây khủng hoảng, vì vậy, cơ quan quản lý luôn luôn phải quan sát liên tục, điều chỉnh chính sách hài hòa.

Đối với doanh nghiệp, nếu lựa chọn phát hành ra công chúng, sẽ tiếp cận được nhà đầu tư rộng hơn, nhưng phải chịu trách nhiệm lớn hơn, như công bố thông tin minh bạch, có xếp hạng tín nhiệm, phải xin phép nhiều thủ tục phức tạp, rườm rà hơn. Tuy nhiên, nền tảng đầu tư rộng hơn, chi phí vốn thấp hơn. Còn nếu chọn hình thức phát hành trái phiếu riêng lẻ, cơ hội tiếp cận nhà đầu tư thấp hơn rất nhiều, chi phí vốn sẽ cao hơn. Vậy doanh nghiệp sẽ đánh đổi, chọn lựa điều gì?

Điều quan trọng là, khung pháp lý phải đảm bảo các thông tin trong quá trình vận hành của các bên đều chính xác, minh bạch. Doanh nghiệp nào công bố thông tin sai, thiếu minh bạch, thì hệ thống pháp lý phải có khả năng giám sát, kiểm tra, thực thi pháp luật một cách chuẩn chỉnh. Đồng thời, những hành vi vi phạm pháp luật, những hành vi cố tình bóp méo thông tin trên thị trường để lừa đảo, dẫn dắt các nhà đầu tư đi sai hướng với bản chất của thông tin và bản chất của giao dịch, là hành vi vi phạm pháp luật, có cơ chế để phát hiện kịp thời để xử lý và phải xử lý một cách nghiêm khắc.

Đọc bài theo từ khoá

Việt Nam và Australia còn nhiều dư địa mở rộng hợp tác trong các lĩnh vực mới

Bà Gillian Bird, Đại sứ Australia tại Việt Nam, chia sẻ với Tạp chí Kinh tế Việt Nam / VnEconomy rằng quan hệ thương mại Việt Nam - Australia đang tăng trưởng mạnh mẽ, đồng thời nhấn mạnh tiềm năng hợp tác trong chuyển đổi năng lượng, đổi mới sáng tạo, giáo dục và nông nghiệp công nghệ cao, hướng tới các chuỗi cung ứng bền vững và dòng vốn đầu tư chất lượng cao trong khuôn khổ Quan hệ Đối tác Chiến lược Toàn diện...

Sửa đổi 3 luật ngân hàng: Nâng cao an toàn hệ thống, tiệm cận chuẩn mực quốc tế

Trong bối cảnh yêu cầu tăng trưởng cao và hội nhập sâu rộng, Quốc hội đang xem xét sửa đổi đồng bộ ba luật quan trọng trong lĩnh vực ngân hàng nhằm hoàn thiện khuôn khổ pháp lý, nâng cao an toàn hệ thống. Các đại biểu đề xuất làm rõ các quy định về quản lý ngoại hối, bảo mật dữ liệu và phòng, chống rửa tiền để nâng cao hiệu quả thực thi…

Đề xuất điều chỉnh dự án đường sắt Lào Cai - Hà Nội - Hải Phòng

Tiếp tục chương trình Kỳ họp không thường lệ thứ Nhất, Quốc hội khóa XVI, sáng 6/8, Quốc hội nghe Bộ trưởng Bộ Xây dựng Trần Hồng Minh, thừa ủy quyền của Thủ tướng Chính phủ, trình bày Tờ trình điều chỉnh chủ trương đầu tư Dự án đầu tư xây dựng tuyến đường sắt Lào Cai - Hà Nội - Hải Phòng...

Tổng Bí thư, Chủ tịch nước Tô Lâm: Hạ tầng phải trở thành một ngành kinh tế chiến lược

Hạ tầng phải được đánh giá bằng hiệu quả người dân, doanh nghiệp và nền kinh tế nhận được; đồng thời trở thành ngành kinh tế chiến lược, tạo thị trường lớn để phát triển năng lực sản xuất, công nghệ trong nước.

Nâng cao chất lượng, hiệu quả công tác phòng chống tội phạm và hoạt động tư pháp trong tình hình mới

Dự thảo Nghị quyết hướng tới xây dựng hệ thống chỉ tiêu thực chất, khả thi, làm cơ sở để Quốc hội giám sát, đánh giá khách quan hoạt động của các cơ quan tư pháp, đồng thời tăng cường trách nhiệm giải trình và kiểm soát quyền lực.

Sáu tháng đầu năm 2026 khép lại với nhiều tín hiệu tích cực của nền kinh tế. Đằng sau những con số tăng trưởng là yêu cầu nhìn lại hiệu quả thực thi các quyết sách và nhận diện những động lực cần tiếp tục được khơi thông trong chặng đường còn lại của năm, hướng tới mục tiêu tăng trưởng hai con số.

Ba giải pháp chiến lược nhằm cán mốc xuất khẩu 74 tỷ USD

Ba giải pháp chiến lược nhằm cán mốc xuất khẩu 74 tỷ USD

Thị trường xuất khẩu 7 tháng qua ghi nhận hàng loạt mặt hàng bị sụt giảm như gạo, cà phê, sầu riêng… Chỉ còn chưa đầy 5 tháng để đạt được mục tiêu xuất khẩu nông, lâm, thủy sản Chính phủ giao là 72,4 tỷ USD và phấn đấu vượt mốc 74 tỷ USD, hàng loạt các giải pháp chiến lược cần được gấp rút triển khai một cách đồng bộ, thực tế và hiệu quả.

Định hướng metro và TOD chiến lược trong phát triển đô thị bền vững

Phát triển đô thị theo định hướng giao thông công cộng (TOD) kết hợp với mạng lưới đường sắt đô thị (metro) là chiến lược cốt lõi để giải quyết ùn tắc và tái cấu trúc không gian. Mô hình này tập...

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Giá vàng trong nước và thế giới

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

VnEconomy Interactive

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...