-

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

-

02437552050

02437552050

Rủi ro nào cho công ty chứng khoán khi mặt bằng lãi suất tăng cao?

Các tài sản Trái phiếu doanh nghiệp có thể phải ghi nhận lỗ chưa thực hiện khi lãi suất tăng, tuy không phải ghi nhận vào báo cáo kết quả kinh doanh, điều này có thể làm bào mòn vốn chủ sở hữu.

Thống kê mới nhất từ S&I Rating cho thấy, tổng tài sản toàn ngành chứng khoán đã tăng từ 612 nghìn tỷ đồng năm 2024 lên 904 nghìn tỷ đồng năm 2025, tương ứng tăng 48%, phần lớn đến từ việc mở rộng danh mục cho vay ký quỹ (+64%) và tăng vốn chủ sở hữu (+40%).

Tổng vốn chủ sở hữu toàn ngành tăng 40% trong năm 2025 đạt 398,9 nghìn tỷ đồng. Động lực tăng vốn đến từ hai nguồn gồm phát hành riêng lẻ/phát hành quyền mua cho cổ đông hiện hữu trong năm (SSI, HCM, MBS, TCX); lợi nhuận giữ lại tăng từ 51,8 nghìn tỷ lên 73,5 nghìn tỷ đồng.

Tỷ lệ Dư nợ cho vay ký quỹ /Vốn chủ sở hữu toàn ngành tăng từ 91% (2024) lên 107% (2025). Với giới hạn quy định ở mức 2 lần vốn chủ sở hữu, dư địa của ngành vẫn còn khá lớn, nhưng ở cấp độ từng công ty chứng khoán, một số đã tiến gần ngưỡng này gồm HCM 194%, MBS 182%, Mirae Asset 177%.

Tính đến quý 1/2026, tỷ lệ dư nợ margin/Vốn chủ sở hữu toàn ngành ở mức 99,7% nhưng trên thực tế đã tiệm cận mức tối đa được phép (200%) ở nhiều công ty chứng khoán, bao gồm HCM (195,4%), MBS (177,6%), Mirae Asset (167,9%).

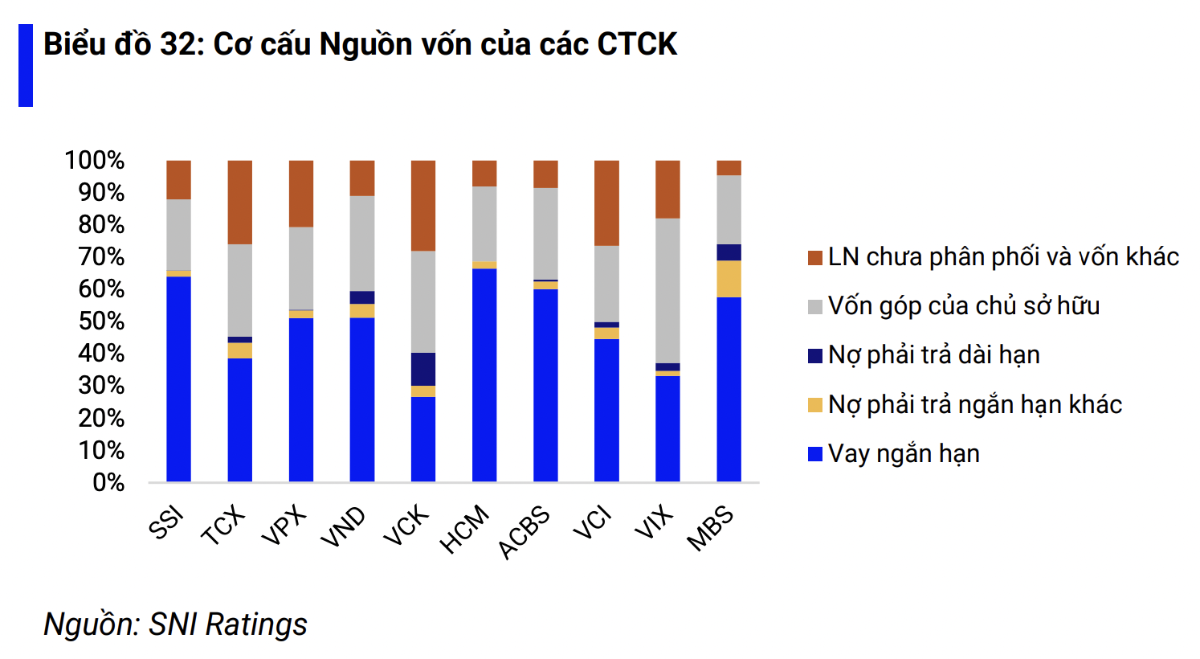

Cơ cấu vốn toàn ngành cuối năm 2025 gồm 55,9% nợ phải trả và 44,1% vốn chủ sở hữu. Tỷ lệ đòn bẩy (Tổng tài sản/Vốn chủ sở hữu) vào cuối năm 2025 ghi nhận ở 235% là mức không quá cao, tuy nhiên có xu hướng tăng dần trong 4 năm gần đây. Theo đơn vị xếp hạng tín nhiệm, cần theo dõi sát biến số này trong các quý tới.

Đáng lưu ý, cơ cấu nguồn vốn lệch về ngắn hạn: 96% nợ phải trả của ngành là ngắn hạn, trong đó 88% là vay ngắn hạn mà chủ yếu vay ngân hàng dưới 12 tháng. Phát hành trái phiếu cả ngắn hạn và dài hạn chỉ chiếm 4,6% tổng nợ phải trả (22,6 nghìn tỷ/ 494 nghìn tỷ), tỷ trọng nợ dài hạn trên tổng nợ phải trả chỉ chiếm 3,8%, khiến nguồn vốn lệch mạnh về phía ngắn hạn.

"Vay ngắn hạn chiếm tới 51% tổng cộng nguồn vốn của ngành chứng khoán cho thấy sự phụ thuộc lớn vào nguồn vốn vay ngắn hạn từ các ngân hàng. Trong khi tình trạng này phổ biến ở hầu hết các công ty chứng khoán, một số đã tiến hành huy động vốn dài hạn từ nguồn trái phiếu như ORS, VDS, VCK, DSE, TCX, MBS, VND", báo cáo của S&I Rating nhấn mạnh.

Tỷ lệ thanh khoản (Tài sản ngắn hạn/Phải trả ngắn hạn) có xu hướng giảm dần về 1,76x trong năm 2025 so với 2,07x trong năm 2022 và so với mức đỉnh 2,92x trong 2015, trong đó nếu chỉ tính các tài sản thanh khoản nhanh (Tiền và tương đương tiền và Đầu tư công cụ thị trường tiền tệ), mức độ tài trợ chỉ đạt 43% phải trả ngắn hạn. Tỷ lệ này vẫn còn khoảng cách so với mức sàn (1.0x) quy định theo Thông tư 121/2020/TT-BTC, tuy nhiên một số công ty chứng khoán chỉ đạt 1.2x-1.3x cần được theo dõi sát.

S&I Rating nhấn mạnh: Việc các công ty chứng khoán phụ thuộc phần lớn vào vay ngắn hạn từ ngân hàng để tài trợ hoạt động là điểm dễ tổn thương khi môi trường tín dụng thắt chặt, gây ra các áp lực lên nghĩa vụ chi trả trong ngắn hạn nếu có sự bất cân xứng về dòng tiền.

Tỷ lệ vốn khả dụng (CAR): Thông tư 91/2020/TT-BTC quy định CAR tối thiểu với các công ty chứng khoán là 180% (Tỷ lệ Vốn khả dụng/Tổng giá trị rủi ro). Dưới mức này, công ty chứng khoán bị đặt vào diện cảnh báo; dưới 150% là diện kiểm soát đặc biệt.

Tất cả 18 công ty chứng khoán trong danh sách quan sát đều tuân thủ trên ngưỡng quy định 180%, tuy nhiên mức độ phân hóa giữa các công ty chứng khoán rất rộng.

Top 5 công ty chứng khoán bao gồm TCX, VPX, VCK, SSI và VIX đều có hệ số CAR ở mức cao 500% - 900% và cải thiện so với năm 2024 nhờ phát hành tăng vốn thành công, cho thấy dư địa tăng vốn cho vay ký quỹ và mở rộng danh mục đầu tư còn đáng kể.

VCI, HCM, SHS và Mirae Asset có CAR giảm nhẹ nhưng vẫn ở mức an toàn trên 450%. Ngược lại, VND, HDBS và VCBS có mức CAR suy giảm về mức thấp và cần theo dõi.

Cuối cùng, theo S&I Rating, chênh lệch lớn giữa huy động và tín dụng khiến căng thẳng thanh khoản kéo dài trong hệ thống ngân hàng, gây áp lực lên nguồn cung tín dụng. Mặt khác, nhu cầu tín dụng có xu hướng tăng mạnh từ cả khu vực công và tư với danh mục dự án đầu tư rất lớn.

Áp lực từ cả phía cung và cầu có thể đẩy lãi suất lên cao hơn so với mặt bằng thấp duy trì trong cả năm 2025. Rủi ro lãi suất cho các công ty chứng khoán thể hiện ở các khía cạnh: Thứ nhất, tăng chi phí vốn. Phần lớn công ty chứng khoán phụ thuộc vốn vay ngân hàng ngắn hạn và phát hành trái phiếu. Chi phí vốn tăng nhưng công ty chứng khoán khó có thể chuyển toàn bộ mức tăng sang khách hàng vay do cạnh tranh cao, khiến NIM có xu hướng co lại, ảnh hưởng lợi nhuận.

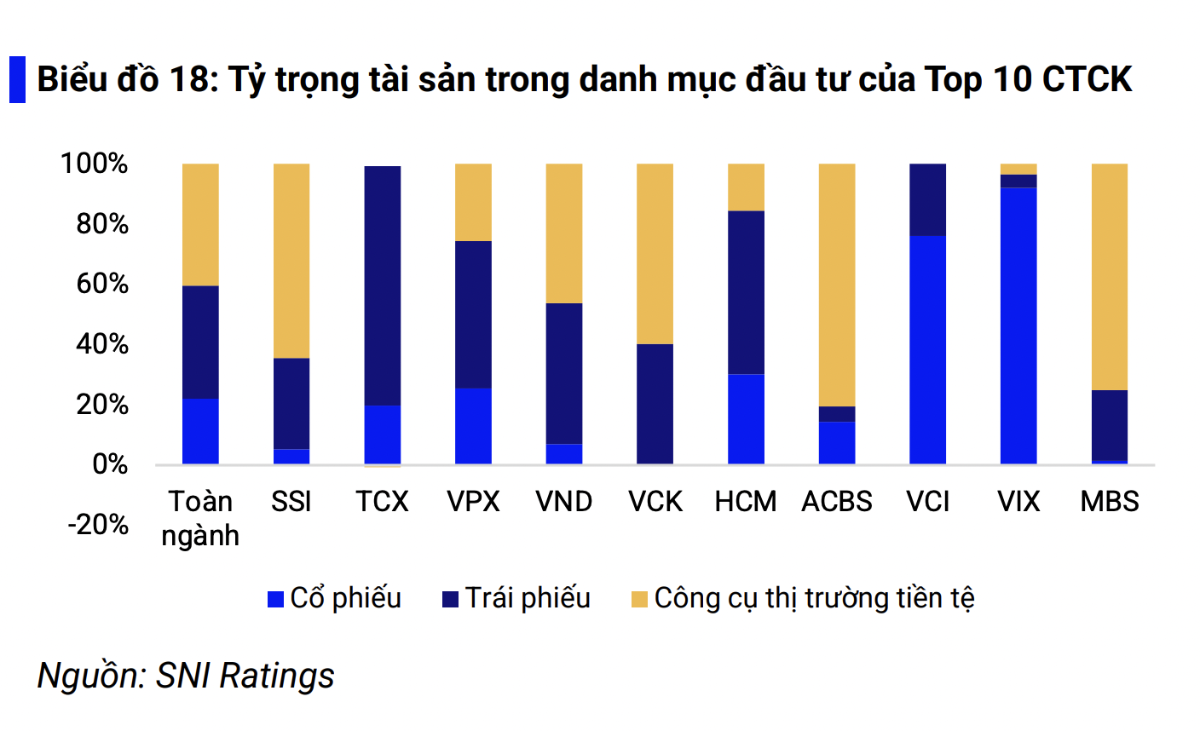

Thứ hai, rủi ro định giá lại tài sản: Các tài sản Trái phiếu doanh nghiệp/Trái phiếu doanh nghiệp trong danh mục HTM có thể phải ghi nhận lỗ chưa thực hiện khi lãi suất tăng, tuy không phải ghi nhận vào báo cáo kết quả kinh doanh, điều này có thể làm bào mòn vốn chủ sở hữu.

Hiện tại, Chứng khoán TCBS (TCX) ghi nhận danh mục nắm giữ nhiều trái phiếu nhất, tiếp đến là VND, VPX, HCM, VCK, VCI...

"Nếu lãi suất tăng quá mạnh có thể ảnh hưởng tới các doanh nghiệp niêm yết và ảnh hưởng tới triển vọng tăng giá cổ phiếu trên diện rộng", S&I Research nhấn mạnh.

Bài liên quan

Dự báo 9 cổ phiếu mới nhất được thêm vào rổ FTSE GEIS, 5 cổ phiếu khác bị loại

SSI Research cập nhật danh sách các cổ phiếu dự kiến được thêm vào danh mục FTSE GEIS, trong đó có những cổ phiếu được thêm mới như VPB, HDB, MCH, VPL, VCK, TCX, SSB, MSB, HCM trong khi các cổ hiếu không còn ở trong danh sách gồm KBC, KDH, DGC, BSR, và GEE.

SSI Research: Tỷ lệ nợ xấu ngành ngân hàng tăng trong quý 2/2026, bao phủ nợ xấu giảm

Tỷ lệ nợ xấu toàn ngành lên mức cao kỷ lục trong quý 2 kể từ năm 2020; xu hướng suy giảm chất lượng tài sản lan rộng tại nhiều ngân hàng và tỷ lệ bao phủ nợ xấu tiếp tục giảm.

Thanh khoản trên HNX tăng 15% bất chấp chỉ số giảm mạnh trong tháng 7

HNX cho biết với 23 phiên giao dịch trong tháng 7, chỉ số giá HNX Index đóng cửa phiên giao dịch cuối tháng ở mức 271,25 điểm, giảm 13,38% so với tháng trước.

"Mở khóa" dự án đạt chuẩn quốc tế để dòng vốn xanh "chảy" vào Việt Nam

Nhu cầu vốn cho chuyển đổi xanh của Việt Nam được đánh giá rất lớn, song trở ngại hiện nay không phải thiếu nguồn vốn mà là thiếu các dự án đáp ứng tiêu chuẩn quốc tế. Trong đó, chất lượng dự án, tính minh bạch và khung chính sách ổn định được xem là những yếu tố quyết định khả năng thu hút dòng vốn xanh dài hạn…

Chứng khoán Mỹ sụt điểm trước thềm báo cáo việc làm, giá dầu bật tăng mạnh

Thị trường chứng khoán Mỹ giảm điểm trong phiên giao dịch ngày thứ Năm (6/8), khi nhà đầu tư chờ đợi một thỏa thuận về mở cửa eo biển Hormuz và báo cáo việc làm quan trọng sắp được công bố...

Sáu tháng đầu năm 2026 khép lại với nhiều tín hiệu tích cực của nền kinh tế. Đằng sau những con số tăng trưởng là yêu cầu nhìn lại hiệu quả thực thi các quyết sách và nhận diện những động lực cần tiếp tục được khơi thông trong chặng đường còn lại của năm, hướng tới mục tiêu tăng trưởng hai con số.

Ba giải pháp chiến lược nhằm cán mốc xuất khẩu 74 tỷ USD

Ba giải pháp chiến lược nhằm cán mốc xuất khẩu 74 tỷ USD

Thị trường xuất khẩu 7 tháng qua ghi nhận hàng loạt mặt hàng bị sụt giảm như gạo, cà phê, sầu riêng… Chỉ còn chưa đầy 5 tháng để đạt được mục tiêu xuất khẩu nông, lâm, thủy sản Chính phủ giao là 72,4 tỷ USD và phấn đấu vượt mốc 74 tỷ USD, hàng loạt các giải pháp chiến lược cần được gấp rút triển khai một cách đồng bộ, thực tế và hiệu quả.

Định hướng metro và TOD chiến lược trong phát triển đô thị bền vững

Phát triển đô thị theo định hướng giao thông công cộng (TOD) kết hợp với mạng lưới đường sắt đô thị (metro) là chiến lược cốt lõi để giải quyết ùn tắc và tái cấu trúc không gian. Mô hình này tập...

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Giá vàng trong nước và thế giới

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

VnEconomy Interactive

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...