-

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

-

02437552050

02437552050

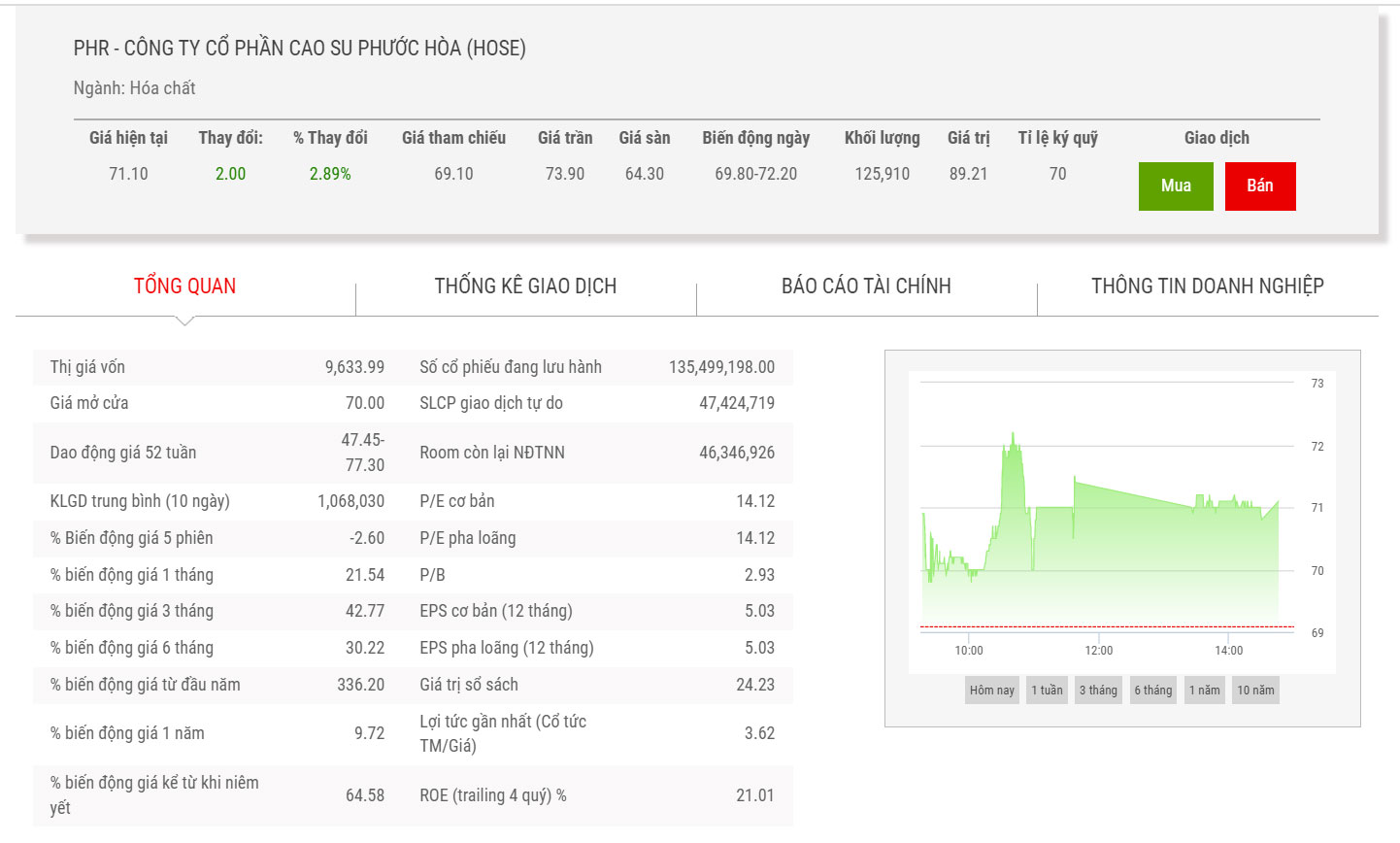

Tháng 12 tới, PHR sẽ chi gần 610 tỷ đồng trả cổ tức

Công ty sẽ trả cổ tức còn lại năm 2020 với tỷ lệ 20%/cổ phiếu và tạm ứng cổ tức năm 2021 với tỷ lệ 25% bằng tiền...

CTCP Cao su Phước Hòa (mã PHR - HOSE) vừa công bố nghị quyết HĐQT về việc chi trả cổ tức còn lại năm 2020 và tạm ứng cổ tức năm 2021 bằng tiền mặt.

Theo đó, công ty sẽ trả cổ tức còn lại năm 2020 với tỷ lệ 20%/cổ phiếu (1 cổ phiếu sẽ được nhận 2.000 đồng). Thời gian thanh toán trước ngày 15/12/2021.

Đồng thời, công ty sẽ tạm ứng cổ tức năm 2021 với tỷ lệ 25% bằng tiền (1 cổ phiếu sẽ được nhận 2.500 đồng). Thời gian thực hiện trước ngày 20/12/2021.

Như vậy, tổng mức chia cổ tức dự kiến là 45% và với 135,5 triệu cổ phiếu đang lưu hành, PHR sẽ phải chi khoảng gần 610 tỷ đồng để chia cổ tức cho cổ đông hiện hữu.

Trước đó, ông Hoàng Kim Nhựt - Chủ tịch HĐQT Công ty đã đăng ký bán 40.000 cổ phiếu PHR theo phương thức khớp lệnh, dự kiến từ ngày 15/11 đến ngày 12/12/2021. Nếu thành công, ông Nhựt sẽ giảm tỷ lệ nắm giữ từ 117.866 cổ phiếu PHR, chiếm 0,087%, còn 77.866 cổ phiếu, chiếm 0,057%, nhằm đầu tư tài chính.

Mới đây, Công ty Cổ phần Chứng khoán Bản Việt (VCSC) đã điều chỉnh khuyến nghị cho cổ phiếu PHR từ mua còn khả quan dù đã tăng giá mục tiêu thêm 24% lên 83.600 đồng/CP và giá cổ phiếu của PHR đã tăng 46% trong 3 tháng qua.

Theo VCSC, giá mục tiêu cao hơn của chúng tôi chủ yếu đến từ tác động tích cực từ việc cập nhật giá mục tiêu của chúng tôi đến cuối năm 2022, việc chúng tôi đưa vào mô hình định giá đối với cổ phần của PHR tại các công ty đầu tư KCN niêm yết thông qua công ty liên kết là CTCP KCN Nam Tân Uyên (mã NTC-UPCoM).

Bên cạnh đó, VCSC vẫn giữ nguyên dự báo lợi nhuận sau thuế sau lợi ích cổ đông thiểu số năm 2021 nhưng giảm 1,4% dự báo năm 2022, chủ yếu do giả định việc mở bán đất tại KCN Tân Lập I sẽ bị kéo dài. Tương ứng với giả định việc mở bán đất tại KCN Tân Lập I bị kéo dài, chúng tôi nâng dự báo tổng lợi nhuận sau thuế sau lợi ích cổ đông thiểu số giai đoạn 2023-2025 thêm 1,9%.

Ngoài ra, VCSC dự báo doanh thu đạt 2 nghìn tỷ đồng ( 20% YoY) và lợi nhuận sau thuế sau lợi ích cổ đông thiểu số đạt 382 tỷ đồng (-65% YoY) trong năm 2021, chủ yếu do chúng tôi giả định PHR sẽ không ghi nhận thu nhập bồi thường từ chuyển đổi đất trong năm 2021 so với 862 tỷ đồng thu nhập từ chuyển đổi đất sang KCN Nam Tân Uyên 2 Mở rộng vào năm 2020.

Còn đối với năm 2022, VCSC dự báo doanh thu đạt 1,9 nghìn tỷ đồng (-1,4% YoY) và lợi nhuận sau thuế sau lợi ích cổ đông thiểu số đạt 1 nghìn tỷ đồng ( 164% YoY). Chúng tôi kỳ vọng doanh thu thấp do giá cao su tự nhiên hạ nhiệt; trong khi đó, lợi nhuận chủ yếu được thúc đẩy bởi dự báo thu nhập bồi thường đạt 898 tỷ đồng, đến từ việc chuyển đổi đất cao su sang KCN VSIP III trong năm.

Đồng thời, VCSC nhận thấy PHR là công ty hưởng lợi chính từ nhu cầu đất KCN đang tăng nhanh ở tỉnh Bình Dương nhờ có quỹ đất cao su kết nối tốt với mạng lưới đường giao thông hiện tại. Ngoài ra, chúng tôi kỳ vọng sự chuyển hướng chiến lược của PHR sang mảng KCN sẽ khai thác giá trị đất lớn đáng kể của công ty.

VCSC cho biết rủi ro cho quan điểm tích cực của chúng tôi là việc trì hoãn trong việc phê duyệt KCN trong tương lai và tỷ lệ hấp thụ đất KCN thấp hơn kỳ vọng; giá cao su tự nhiên tiếp tục giảm.

Đọc bài theo từ khoá

Tháng 7/2026, thanh khoản trên UPCoM tăng 10,39%, tự doanh giảm một nửa

Sở Giao dịch Chứng khoán Hà Nội (HNX) vừa cho biết thị trường UPCoM tháng 7/2026 có diễn biến giá cổ phiếu theo xu hướng giảm.

VN-Index được kỳ vọng tìm lại điểm cân bằng quanh vùng 1760 - 1780 điểm

VnEconomy giới thiệu nhận định và khuyến nghị đầu tư của một số công ty chứng khoán về diễn biến thị trường tuần từ 10-14/8/2026.

Xu thế dòng tiền: Phép thử cho sức mạnh cung cầu

Đà tăng hai tuần liên tiếp đã chững lại quanh vùng 1800 điểm của VN-Index khi áp lực chốt lời ngắn hạn xuất hiện rõ nét hơn. Nếu như nhịp tăng nhanh vừa qua bỏ lại những nhà đầu tư nghi ngờ thì nhịp điều chỉnh này sẽ là thử thách cho quyết tâm của dòng tiền.

Chứng khoán Mỹ lập kỷ lục mới nhờ dịch chuyển kỳ vọng lãi suất, giá dầu giảm 8% tuần này

Thị trường chứng khoán Mỹ tăng điểm trong phiên giao dịch ngày thứ Sáu (7/8), với chỉ số S&P 500 lập kỷ lục mới, khi báo cáo việc làm xấu hơn kỳ vọng khiến thị trường tin rằng Cục Dự trữ Liên bang Mỹ (Fed) sẽ không sớm tăng lãi suất...

Giá vàng nhảy hơn 100 USD/oz sau báo cáo việc làm yếu bất ngờ của Mỹ

Giá vàng thế giới tăng mạnh trong phiên giao dịch ngày thứ Sáu (7/8), chốt phiên với mức tăng hơn 100 USD/oz. Đây là mức cao nhất trong khoảng 7 tuần trở lại đây, khi số liệu việc làm phi nông nghiệp tháng 7 yếu hơn nhiều so với dự báo của Mỹ, làm suy giảm mạnh khả năng Cục Dự trữ Liên bang Mỹ (Fed) tăng lãi suất.

Sáu tháng đầu năm 2026 khép lại với nhiều tín hiệu tích cực của nền kinh tế. Đằng sau những con số tăng trưởng là yêu cầu nhìn lại hiệu quả thực thi các quyết sách và nhận diện những động lực cần tiếp tục được khơi thông trong chặng đường còn lại của năm, hướng tới mục tiêu tăng trưởng hai con số.

Điểm nhấn kỳ họp Quốc hội không thường lệ lần thứ nhất

Điểm nhấn kỳ họp Quốc hội không thường lệ lần thứ nhất

Kỳ họp không thường lệ lần thứ nhất, Quốc hội khóa XVI đang trải qua tuần làm việc đầu tiên. Hàng loạt các dự án Luật, dự thảo Luật quan trọng được các đại biểu Quốc hội tập trung thảo luận. Trong đó có dự án Nghị quyết nhằm bảo vệ cán bộ dám nghĩ, dám làm.

Định hướng metro và TOD chiến lược trong phát triển đô thị bền vững

Phát triển đô thị theo định hướng giao thông công cộng (TOD) kết hợp với mạng lưới đường sắt đô thị (metro) là chiến lược cốt lõi để giải quyết ùn tắc và tái cấu trúc không gian. Mô hình này tập...

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Giá vàng trong nước và thế giới

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

VnEconomy Interactive

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...