-

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

-

02437552050

02437552050

Thị trường chứng khoán Việt Nam: Ngân hàng và bất động sản quá cô đặc?

Các con số về sự tham gia thị trường chứng khoán của hai ngành ngân hàng và bất động sản cho thấy một sự cô đặc khá lớn của thị trường chứng khoán Việt Nam khi hai ngành này chiếm tỷ lệ lớn rất khó tìm thấy ở bất kỳ thị trường chứng khoán nào...

Từ khi đại dịch Covid-19 xảy ra đến nay, thị trường chứng khoán Việt Nam là một trong những thị trường có mức tăng cao nhất thế giới. Nhà đầu tư kỳ vọng vào hiệu quả của doanh nghiệp khi dịch bệnh được kiểm soát tốt trong năm 2020, rồi lại kỳ vọng tiền sẽ đổ tiếp vào thị trường khi tình hình dịch phức tạp hơn trong mấy tháng qua?

Tâm lý của thị trường có những lúc lấn lướt nội tại của thị trường. Chỉ có điều nếu nhìn lại tỷ trọng của các ngành đang dẫn dắt thị trường chứng khoán Việt Nam, sự dè chừng của các nhà đầu tư nhỏ lẻ là không hề thừa.

ĐỘNG CƠ HAI MÁY

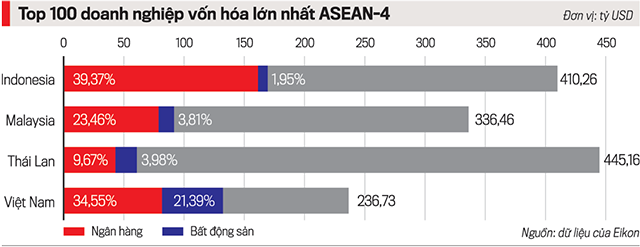

Nhìn rộng hơn ở thị trường chứng khoán Việt Nam, nếu lấy 100 doanh nghiệp có vốn hóa lớn nhất ở cả 2 sàn là HOSE và HNX thì tổng vốn hóa đến ngày 9/7/2021 là 236,73 tỷ USD. Trong số này, chỉ riêng các ngân hàng đã chiếm 34,55% và các công ty bất động sản chiếm 21,39%. Như vậy, chỉ hai nhóm ngành là ngân hàng và bất động sản đã chiếm đến 55,94%, một tỷ lệ khó có ở bất kỳ thị trường chứng khoán nào.

Thử nhìn sang các nước khá tương đồng với Việt Nam trong khu vực ASEAN là Malaysia, Indonesia và Thái Lan, chúng ta mới thấy rằng tỷ trọng của hai ngành ngân hàng và bất động sản không cao như vậy. Rất ngạc nhiên khi các ngân hàng của Indonesia chiếm đến 39,73% vốn hóa của top 100 doanh nghiệp, mà thực ra như là toàn thị trường. Nhưng ở thị trường này, doanh nghiệp bất động sản chỉ chiếm 1,95% vốn hóa.

Tỷ trọng của ngành ngân hàng ở Maylaysia thấp hơn, với mức 23,46%. Trong khi đó bất động sản chiếm 3,81% mức vốn hóa. Tỷ trọng ngành ngân hàng trong tổng mức vốn hóa ở Thái Lan còn thấp hơn, chỉ ở mức 9,67% và bất động sản là 3,98%.

Các con số này cho thấy một sự cô đặc khá lớn của thị trường chứng khoán Việt Nam, phụ thuộc khá nhiều vào lĩnh vực ngân hàng và bất động sản. Trong đó, phải thực sự ngạc nhiên và cần để ý đến tỷ trọng quá lớn của ngành bất động sản trong tổng vốn hóa. Mà điều thú vị hơn là không chỉ số vốn hóa lớn, số lượng doanh nghiệp trong hai lĩnh vực này cũng chiếm đáng kể. Ví dụ một doanh nghiệp bất động sản có mức vốn hóa 10 tỷ USD, sẽ không giống như 10 doanh nghiệp 1 tỷ USD, cùng nằm trong nhóm top 100.

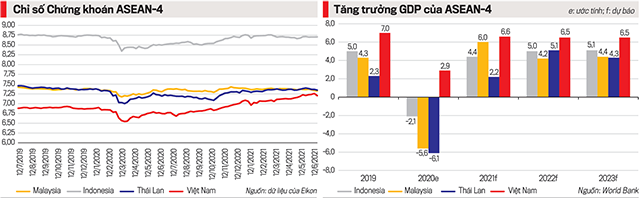

Kể từ khi đại dịch Covid-19 bùng nổ, tính trong giai đoạn từ tuần 27/3/2020 đến 9/7/2021 thì VN-Index đã tăng 93,54%, JKSE của Indonesia tăng 32,87%, KLCI của Malaysia tăng 13,22% và SET của Thái Lan tăng 41,13%. Nhưng không như Việt Nam, các nước này đều chưa quay lại thời điểm trước khi dịch xảy ra.

Mức độ tăng của VN-Index có thể so sánh với S&P 500 của Mỹ, nhưng câu chuyện tăng ở Mỹ có “thesis” (luận điểm) riêng. Ngành công nghệ thông tin chiếm tỷ trọng cao nhất trong S&P 500 với mức 27,43%, tài chính chỉ 11,27% và bất động sản là 2,58%. Nhưng lý do chứng khoán tăng ở Mỹ có thể được giải thích bởi tiền rẻ và nhiều qua các chính sách hỗ trợ của Fed cũng như Bộ Tài chính, và các công ty công nghệ và y tế được hưởng lợi nhiều từ Covid-19, giãn cách xã hội.

NẾU ĐỘNG CƠ CÓ VẤN ĐỀ?

Cổ phiếu ngành ngân hàng và tài chính nói chung cùng với bất động sản được xếp vào nhóm chu kỳ (cyclicals), nghĩa là đi cùng với chu kỳ của nền kinh tế: kinh tế mở rộng thì lên, kinh tế thu hẹp thì xuống.

Mặc dù mới đây các ngân hàng lạc quan báo cáo lãi nhưng trong những quý sắp đến, tình hình khó có thể sáng sủa như kế hoạch. Ngân hàng thế giới (WB) vào khoảng giữa tháng 6/2021 đã công bố báo cáo triển vọng kinh tế toàn cầu, trong đó có nhấn mạnh ba điểm là: sự hồi phục của các nền kinh tế mới nổi không thể được như các nước phát triển vì thiếu vaccine và biến thể virus mới, lạm phát ở các nước đang phát triển còn tạo áp lực hơn ở các nước phát triển, và chi phí thương mại (trade cost) ảnh hưởng rất lớn đến khả năng cạnh tranh của hàng hóa xuất đi từ các nước đang phát triển.

Chính vì vậy, WB tin rằng khoảng 40% các nước đang phát triển phải tính toán lại dự báo GDP của mình trong năm 2021 cũng như năm 2022.

Trong trường hợp của Việt Nam, với tình hình diễn biến phức tạp của Covid-19 như hiện nay thì khả năng nền kinh tế đạt được như dự báo 6,5% là rất nhiều thách thức. Nếu hoạt động sản xuất tiếp tục bị gián đoạn ở các khu công nghiệp, và đặc biệt đầu tàu kinh tế Tp.HCM phải giãn cách theo Chỉ thị 16 thì nhiều khả năng tăng trưởng của Việt Nam chỉ còn ở mức 4,5%-5%.

Ngoài ra, mối quan hệ rất gần giữa ngành bất động sản và ngành ngân hàng còn có một nguy cơ lớn là khó khăn của ngành này sẽ được truyền dẫn qua ngành kia, dễ tạo khả năng khuếch đại. Trong khi ngành ngân hàng vẫn chưa xử lý xong được các trường hợp ngân hàng 0 đồng, việc tái cơ cấu nợ theo Thông tư 01 và 03 vẫn là hộp đen trong việc biết được lợi nhuận của các ngân hàng trong thời gian tới.

ĐỂ CÓ SỨC ĐẨY BỀN

Nếu nhìn tỷ trọng của các ngành trong một chỉ số chứng khoán như một danh mục đầu tư, thì việc đa dạng hóa các ngành là hết sức quan trọng. Hơn thế nữa, những ngành là động lực chính nên bao gồm các lĩnh vực sản xuất kinh doanh trực tiếp, gắn với yếu tố khoa học công nghệ. Các doanh nghiệp trong nhóm top 100 vốn hóa lớn nhất của Việt Nam cũng có trong nhiều lĩnh vực khác nên sự lớn mạnh của các doanh nghiệp này cũng tạo sự cân bằng hơn cho thị trường Việt Nam. Nhiều doanh nghiệp không phải ngành ngân hàng hay bất động sản lớn chưa niêm yết cũng có thể là một yếu tố để tạo sự cân bằng hơn khi được chào bán cổ phiếu ra công chúng.

Nhưng nếu các doanh nghiệp trong các lĩnh vực khác không lớn mạnh, lớn nhanh được, thì cũng khó mà giảm bớt được số lượng hay trọng lượng của các ngân hàng, công ty bất động sản trong top 30, 50 hay thậm chí 100. Lúc chu kỳ kinh tế lên thì không sao, lúc chu kỳ xuống thì coi chừng “lên thang bộ xuống thang máy”.

Đọc bài theo từ khoá

Bãi bỏ một số điều kiện kinh doanh bất động sản

Một số quy định chung, thiếu nội hàm hoặc trùng lắp với các Luật khác sẽ được bãi bỏ trong Luật Kinh doanh bất động sản (sửa đổi). Đồng thời, quy định về mã định danh điện tử sản phẩm bất động sản, quy trình giao dịch bất động sản sẽ được bổ sung nhằm bảo vệ quyền lợi người tiêu dùng, giảm chi phí tuân thủ của doanh nghiệp.

Đón đọc Tạp chí Kinh tế Việt Nam số 32-2026

Mời quý độc giả đón đọc Tạp chí Kinh tế Việt Nam số 32-2026 phát hành ngày 10/08/2025 với nhiều chuyên mục hấp dẫn...

Khởi nghiệp tuổi 50, người phụ nữ nông thôn thu tỷ đồng mỗi năm từ "hoa bất tử"

Năm 2008 ở tuổi 50, bà Lê Thị Việt (SN 1958), ở xã Thắng Lợi, tỉnh Thanh Hóa đã lựa chọn khởi nghiệp với nghề ướp hoa tươi học được tại Thái Lan. Gần 20 năm kiên trì theo đuổi, những bông "hoa bất tử" không chỉ trở thành thương hiệu OCOP mà còn mang về doanh thu hơn 1 tỷ đồng mỗi năm.

Hà Tĩnh chấp thuận đầu tư cụm 4 dự án điện gió hơn 7.800 tỷ đồng

Phó Chủ tịch UBND tỉnh Hà Tĩnh Nguyễn Trọng Hiếu vừa ký ban hành quyết định chấp thuận chủ trương đầu tư 4 dự án Nhà máy điện gió Kỳ Anh 1, Kỳ Anh 2, Kỳ Anh 3 và Kỳ Anh 4. Các dự án có tổng vốn đầu tư hơn 7.800 tỷ đồng.

Bước ngoặt tư duy chiến lược: Từ thu hút FDI đến kiến tạo năng lực quốc gia

Khi Việt Nam bước vào kỷ nguyên vươn mình, mục tiêu chiến lược đã có sự thay đổi căn bản, không chỉ dừng ở việc thu hút càng nhiều vốn đầu tư nước ngoài (FDI) càng tốt. Nghị quyết số 10-NQ/TW vừa được Bộ Chính trị ban hành đã nhấn mạnh việc chuyển từ thu hút vốn FDI thuần túy sang kiến tạo một hệ sinh thái FDI chất lượng cao, nhằm nâng cao năng lực cạnh tranh và xây dựng nền kinh tế độc lập, tự chủ…

Kỳ họp không thường lệ lần thứ nhất, Quốc hội khóa XVI đang trải qua tuần làm việc đầu tiên. Hàng loạt các dự án Luật, dự thảo Luật quan trọng được các đại biểu Quốc hội tập trung thảo luận. Trong đó có dự án Nghị quyết nhằm bảo vệ cán bộ dám nghĩ, dám làm.

Bãi bỏ một số điều kiện kinh doanh bất động sản

Bãi bỏ một số điều kiện kinh doanh bất động sản

Một số quy định chung, thiếu nội hàm hoặc trùng lắp với các Luật khác sẽ được bãi bỏ trong Luật Kinh doanh bất động sản (sửa đổi). Đồng thời, quy định về mã định danh điện tử sản phẩm bất động sản, quy trình giao dịch bất động sản sẽ được bổ sung nhằm bảo vệ quyền lợi người tiêu dùng, giảm chi phí tuân thủ của doanh nghiệp.

Định hướng metro và TOD chiến lược trong phát triển đô thị bền vững

Phát triển đô thị theo định hướng giao thông công cộng (TOD) kết hợp với mạng lưới đường sắt đô thị (metro) là chiến lược cốt lõi để giải quyết ùn tắc và tái cấu trúc không gian. Mô hình này tập...

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Giá vàng trong nước và thế giới

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

VnEconomy Interactive

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...