-

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

-

02437552050

02437552050

Triển vọng chuyển dịch Net Zero tại Châu Á đến 2050

Viễn cảnh Net Zero 2050 của châu Á là một bức tranh lưỡng diện, vừa mở ra triển vọng rực rỡ từ năng lượng tái tạo cùng lợi ích kinh tế vượt trội, vừa đối diện những lực cản đáng kể từ quán tính phụ thuộc nhiên liệu hóa thạch, chính sách thiếu sức mạnh và khoảng trống tài chính chưa được lấp đầy...

Trong lịch sử phát triển kinh tế toàn cầu, chưa bao giờ Châu Á vừa là động lực tăng trưởng mạnh mẽ nhất, vừa đồng thời đứng ở tâm điểm của cuộc khủng hoảng khí hậu như hiện nay. Sự bùng nổ công nghiệp, đô thị hóa nhanh chóng và nhu cầu năng lượng khổng lồ đã đưa khu vực này trở thành trung tâm sản xuất của thế giới, song cũng là nguồn phát thải lớn nhất hành tinh. Điều này khiến lộ trình đạt phát thải ròng bằng không (Net Zero) của Châu Á đến năm 2050 không chỉ là một yêu cầu môi trường, mà còn là một thước đo năng lực định hình trật tự kinh tế- chính trị quốc tế trong thế kỷ XXI.

Chuyên gia Viktor Tachev từ Energy Tracker Asia đã có những nhận định cả thời cơ và thách thức cho quá trình chuyển dịch Net Zero của châu Á đến năm 2050. Đẩy nhanh quá trình chuyển đổi Net Zero có thể mở ra những lợi ích chưa từng có: củng cố an ninh năng lượng trong bối cảnh địa chính trị biến động, giảm chi phí kinh tế khổng lồ do biến đổi khí hậu gây ra, tái cấu trúc thị trường lao động theo hướng bền vững và kích hoạt dòng vốn đầu tư mới trong các ngành công nghệ xanh.

Song hành với cơ hội là những thách thức về: sự phụ thuộc nặng nề vào than và khí đốt, cấu trúc chính sách khí hậu còn dè dặt, cùng khoảng trống tài chính lên tới hàng nghìn tỷ USD. Những thách thức này không chỉ đe dọa triển vọng của riêng Châu Á, mà còn tác động đến toàn cầu, bởi không một mục tiêu khí hậu quốc tế nào có thể đạt được nếu thiếu sự chuyển dịch triệt để tại khu vực này.

Trong bối cảnh đó, phân tích triển vọng Net Zero của Châu Á đến 2050 đòi hỏi không chỉ dừng lại ở việc thống kê tiến bộ công nghệ hay dòng vốn đầu tư, mà cần một khung phân tích toàn diện: từ động lực chính trị – kinh tế nội tại, vai trò của các định chế tài chính khu vực và quốc tế, cho đến những hệ lụy địa kinh tế của việc trì hoãn.

THỰC TRẠNG CHUYỂN DỊCH NĂNG LƯỢNG SẠCH Ở CHÂU Á

Trong vòng chưa đầy một thập kỷ, châu Á đã nổi lên như trung tâm năng động nhất của quá trình dịch chuyển năng lượng toàn cầu. Nếu trước đây khu vực này thường được gắn liền với hình ảnh “công xưởng của thế giới” dựa vào nhiên liệu hóa thạch giá rẻ, thì hiện nay, cùng với châu Âu, châu Á đã trở thành động lực then chốt của năng lượng tái tạo.

Tốc độ phát triển của năng lượng sạch ở Châu Á tăng trưởng vượt bậc. Kể từ sau Thỏa thuận Paris năm 2015, công suất điện gió và điện mặt trời tại châu Á tăng trung bình 35% mỗi năm. Đến năm 2022, tổng công suất đã tăng gấp hơn 3 lần, vượt ngưỡng 1 terawatt (TW), chiếm 52,5% công suất toàn cầu. Đặc biệt, chỉ riêng năm 2023, khu vực này đã đóng góp gần 70% công suất năng lượng tái tạo mới bổ sung toàn thế giới – một con số cho thấy sức nặng định hình cán cân năng lượng toàn cầu đã nghiêng mạnh về phía châu Á.

Châu Á không còn chỉ đóng vai trò là “công xưởng tiêu thụ năng lượng hóa thạch” của thế giới, mà đang nhanh chóng định vị mình như trung tâm năng lượng sạch toàn cầu. Tuy nhiên, câu hỏi cốt lõi đặt ra là liệu đà tăng trưởng này có đủ bền vững để chuyển hóa thành một quỹ đạo Net Zero thực sự, hay chỉ là “làn sóng bề nổi” bị kìm hãm bởi những ràng buộc cấu trúc về than đá, chính sách và tài chính?

Dòng vốn đầu tư vào năng lượng sạch cũng gia tăng mạnh mẽ. Đầu tư vào năng lượng tái tạo tại châu Á đạt 345 tỷ USD trong năm 2022, trong đó Trung Quốc chiếm tới 80%. Dự báo đến năm 2030, mức đầu tư này có thể tăng gấp bốn lần, đạt khoảng 1,3 nghìn tỷ USD, biến châu Á thành thị trường trọng yếu nhất cho dòng vốn xanh. Không chỉ dừng lại ở quy mô, xu hướng này còn thể hiện sự chuyển dịch ưu tiên trong chiến lược phát triển: năng lượng tái tạo đang dần trở thành “hạ tầng kinh tế mới” của thế kỷ XXI.

Trung Quốc nổi lên với vai trò dẫn dắt khu vực. Trong giai đoạn 2000–2022, nước này đã duy trì tốc độ nhân đôi công suất điện gió chỉ trong vòng 1,5 năm và điện mặt trời trong vòng 2,5 năm. Hiện nay, nước này không chỉ là thị trường tiêu thụ lớn nhất mà còn là trung tâm sản xuất công nghệ xanh hàng đầu thế giới, nắm vị trí thống trị trong các chuỗi cung ứng từ tấm pin mặt trời, turbine gió đến pin lưu trữ và xe điện. Điều này mang lại cho Bắc Kinh một “địa chính trị năng lượng mới”, cho phép họ không chỉ định hình thị trường trong nước mà còn ảnh hưởng đến cấu trúc năng lượng toàn cầu.

Ngoài ra, các quốc gia Đông Nam Á và Nam Á cũng chứng kiến sự bùng nổ chưa từng có. Việt Nam, nhờ cơ chế giá FIT, đã tăng công suất điện mặt trời tới 18.380% chỉ trong giai đoạn 2018–2022, vượt xa mọi mục tiêu ban đầu của chính phủ. Ấn Độ, song song với chính sách “Make in India”, đã tăng doanh số xe điện tới 3.000% kể từ năm 2015 và nhân năm lần công suất gió và mặt trời trong giai đoạn 2016–2022, cho thấy tốc độ dịch chuyển có thể cạnh tranh với chính nhu cầu than nội địa.

Những bước tiến này khẳng định rằng châu Á không còn chỉ đóng vai trò là “công xưởng tiêu thụ năng lượng hóa thạch” của thế giới, mà đang nhanh chóng định vị mình như trung tâm năng lượng sạch toàn cầu. Tuy nhiên, câu hỏi cốt lõi đặt ra là liệu đà tăng trưởng này có đủ bền vững để chuyển hóa thành một quỹ đạo Net Zero thực sự, hay chỉ là “làn sóng bề nổi” bị kìm hãm bởi những ràng buộc cấu trúc về than đá, chính sách và tài chính.

Một cách nhìn gián tiếp về tính bền vững của quá trình chuyển dịch là xem xét mức độ tác động đến nền kinh tế và thị trường lao động. Theo báo cáo của McKinsey, trung bình khu vực châu Á- Thái Bình Dương (APAC) có khoảng 37% GDP nằm trong các ngành chịu tác động cao của chuyển dịch Net Zero, cao hơn mức trung bình toàn cầu (35%). Tỷ lệ việc làm trong các ngành chịu tác động dao động từ 22% ở Singapore đến 72% ở Ấn Độ, với trung bình khu vực đạt 54%. Những con số này cho thấy, trong khi chuyển dịch năng lượng tạo cơ hội tăng trưởng xanh, người thu nhập thấp sẽ chịu ảnh hưởng nhiều từ giá điện tăng trong giai đoạn chuyển đổi, trước khi chi phí điện giảm nhờ nguồn năng lượng sạch.

KHOẢNG CÁCH VỚI MỤC TIÊU 1,5°C

Dù những bước tiến vượt bậc trong năng lượng tái tạo đã đưa châu Á trở thành tâm điểm toàn cầu nhưng bức tranh tổng thể về đóng góp khí hậu của khu vực vẫn bộc lộ khoảng cách đáng kể so với quỹ đạo 1,5°C. Theo đánh giá của Climate Action Tracker, không một quốc gia châu Á nào hiện ở trạng thái “1,5°C phù hợp”.

Nhật Bản và Philippines chỉ đạt mức “insufficient” – tức các cam kết và hành động hiện tại khó đủ để giới hạn mức tăng nhiệt độ trong tầm kiểm soát. Trung Quốc, Ấn Độ và Hàn Quốc bị xếp vào nhóm “highly insufficient”, phản ánh sự gia tăng tiêu thụ than và tốc độ chuyển dịch chậm so với yêu cầu khoa học khí hậu. Indonesia hay Singapore thậm chí còn bị xếp hạng thấp nhất: nếu toàn cầu đi theo con đường phát triển tương tự, nhiệt độ trung bình có thể vượt quá 4°C – mức đe dọa trực tiếp đến khả năng sinh tồn của nhiều cộng đồng ven biển và hạ tầng kinh tế trọng yếu.

Những đánh giá này cho thấy nghịch lý căn bản: châu Á vừa là trung tâm đổi mới công nghệ sạch, vừa là “pháo đài cuối cùng” của nhiên liệu hóa thạch. Ba nguyên nhân nổi bật giải thích khoảng cách này.

Thứ nhất, sự duy trì và mở rộng công suất than và khí nhằm đáp ứng nhu cầu điện khổng lồ. Thứ hai, sự thúc đẩy công nghệ kéo dài vòng đời nhiên liệu hóa thạch như CCS, đồng đốt amoniac, hay hydrogen xanh lam – vốn làm chậm quá trình loại bỏ carbon ròng. Thứ ba, sự lệ thuộc ngày càng nhiều vào tín chỉ carbon, thay vì cắt giảm phát thải thực chất.

Một trong những rào cản cấu trúc nghiêm trọng nhất nằm ở tuổi đời của đội tàu nhiệt điện than tại châu Á. Trung bình chỉ khoảng 13 năm – chưa đến một phần ba vòng đời kinh tế dự kiến. Nhiều quốc gia mới đưa vào vận hành một loạt dự án trong thập niên qua.

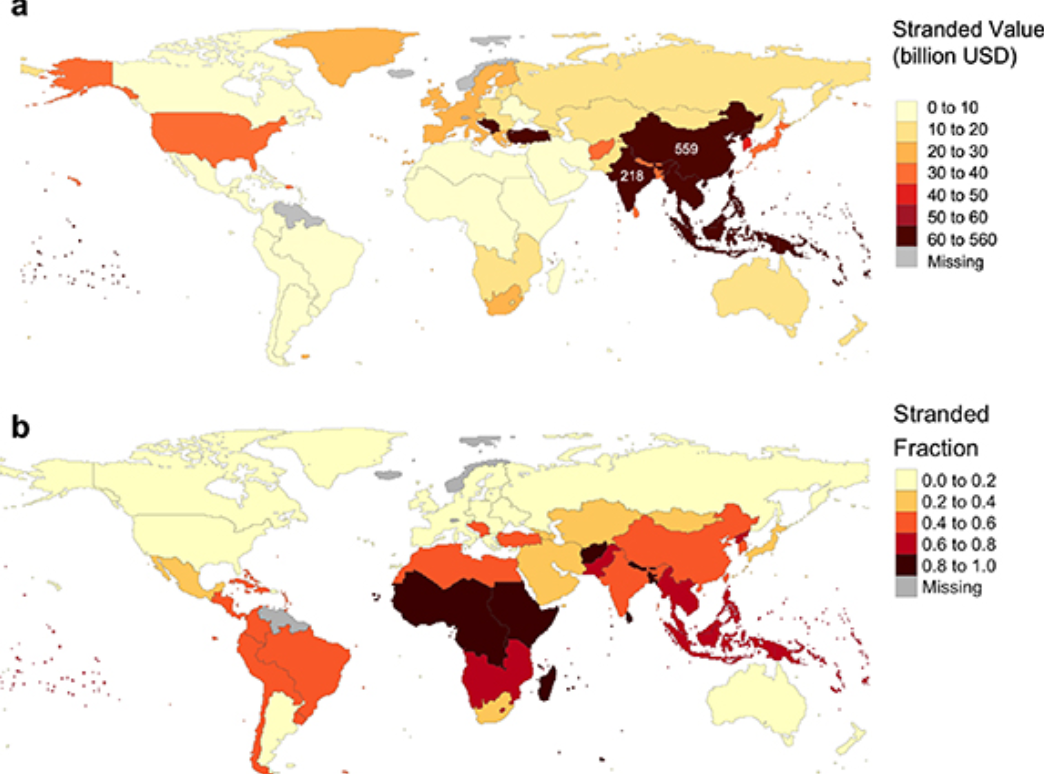

Điều này có nghĩa là bất kỳ lộ trình loại bỏ sớm nào cũng sẽ dẫn đến khối lượng khổng lồ tài sản mắc kẹt, trong đó riêng Trung Quốc chiếm tới 55% công suất than toàn cầu. Nguy cơ không chỉ giới hạn ở than: hạ tầng khí đốt với mức rủi ro ước tính 379 tỷ USD đang dần hình thành một “cái bẫy carbon” mới, khóa chặt khu vực trong quỹ đạo phát thải cao suốt nhiều thập niên tới.

Khó khăn tiếp theo bắt nguồn từ chính sách và tài chính. Nhu cầu tài chính khí hậu của các nền kinh tế đang phát triển ở châu Á được ước tính khoảng 1,1 nghìn tỷ USD mỗi năm, song nguồn vốn hiện chỉ đáp ứng được chưa tới 30%, tạo ra khoảng trống 800 tỷ USD.

Trong khi đó, các định chế tài chính lớn trong khu vực vẫn duy trì vai trò là bệ đỡ cho nhiên liệu hóa thạch, hơn là tái định hướng dòng vốn vào năng lượng sạch. Thiếu vắng cải cách trợ cấp nhiên liệu hóa thạch và sự chậm trễ trong áp dụng cơ chế thuế carbon khiến thị trường năng lượng tái tạo khó có thể cạnh tranh công bằng, ngay cả khi chi phí công nghệ đã giảm xuống mức lịch sử.

Thách thức cuối cùng nằm ở xu hướng “công nghệ trì hoãn”, phản ánh một dạng bẫy tư duy trong chính sách năng lượng. Nhật Bản là ví dụ điển hình, khi đầu tư mạnh vào đồng đốt amoniac, hydrogen xanh lam và CCS, đồng thời xuất khẩu những công nghệ này sang ASEAN dưới danh nghĩa “chuyển giao xanh”.

Thế nhưng, nhiều chuyên gia coi đây chỉ là giải pháp tạm bợ, thậm chí bị cáo buộc là “greenwashing”, bởi chúng không thay đổi được cấu trúc phụ thuộc vào nhiên liệu hóa thạch, mà chỉ kéo dài vòng đời của một hạ tầng vốn đã lỗi thời xét trên chuẩn mực khí hậu.

CƠ HỘI CHO SỰ CHUYỂN DỊCH NHANH HƠN

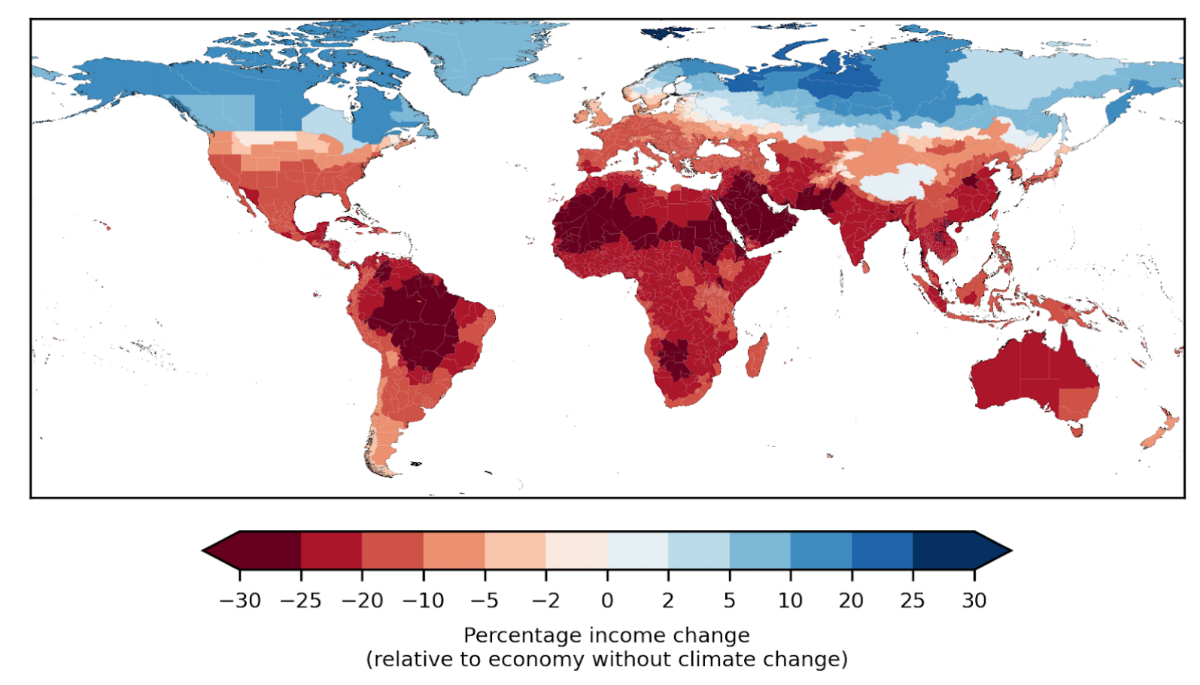

Những dữ liệu kinh tế gần đây củng cố một kết luận ngày càng rõ ràng: chi phí trì hoãn hành động về khí hậu cao hơn gấp nhiều lần so với chi phí hành động ngay. Nghiên cứu của Potsdam Institute cảnh báo rằng, nếu không có sự can thiệp quyết liệt, thế giới có thể đối mặt với tổn thất 38–59 nghìn tỷ USD mỗi năm vào năm 2050, trong khi chi phí cần thiết để giảm phát thải chỉ tương đương 1/6 con số này.

Tổ chức Deloitte mở rộng bức tranh với một dự báo đáng lưu ý: kịch bản “không hành động” có thể khiến khu vực châu Á- Thái Bình Dương mất đi 96 nghìn tỷ USD đến năm 2070; ngược lại, hành động mạnh mẽ hướng tới kinh tế xanh có thể mang lại tới 47 nghìn tỷ USD lợi ích.

Các lợi thế kinh tế của chuyển dịch năng lượng đã hiện diện rõ rệt. ASEAN có khả năng giảm tới 75% phát thải trong ngành điện và tiết kiệm 160 tỷ USD chi phí năng lượng nếu khai thác đầy đủ tiềm năng tái tạo.

Các lợi thế kinh tế của chuyển dịch năng lượng đã hiện diện rõ rệt. ASEAN có khả năng giảm tới 75% phát thải trong ngành điện và tiết kiệm 160 tỷ USD chi phí năng lượng nếu khai thác đầy đủ tiềm năng tái tạo.

Việc loại bỏ trợ cấp nhiên liệu hóa thạch – vốn đang làm méo mó thị trường và kéo dài tuổi thọ của công nghệ lạc hậu và tái phân bổ ngân sách này cho năng lượng sạch có thể bù đắp đáng kể chi phí chuyển đổi. Nghiên cứu từ Đại học Stanford chỉ ra rằng một hệ thống năng lượng 100% tái tạo có thể hoàn vốn trong vòng 6 năm.

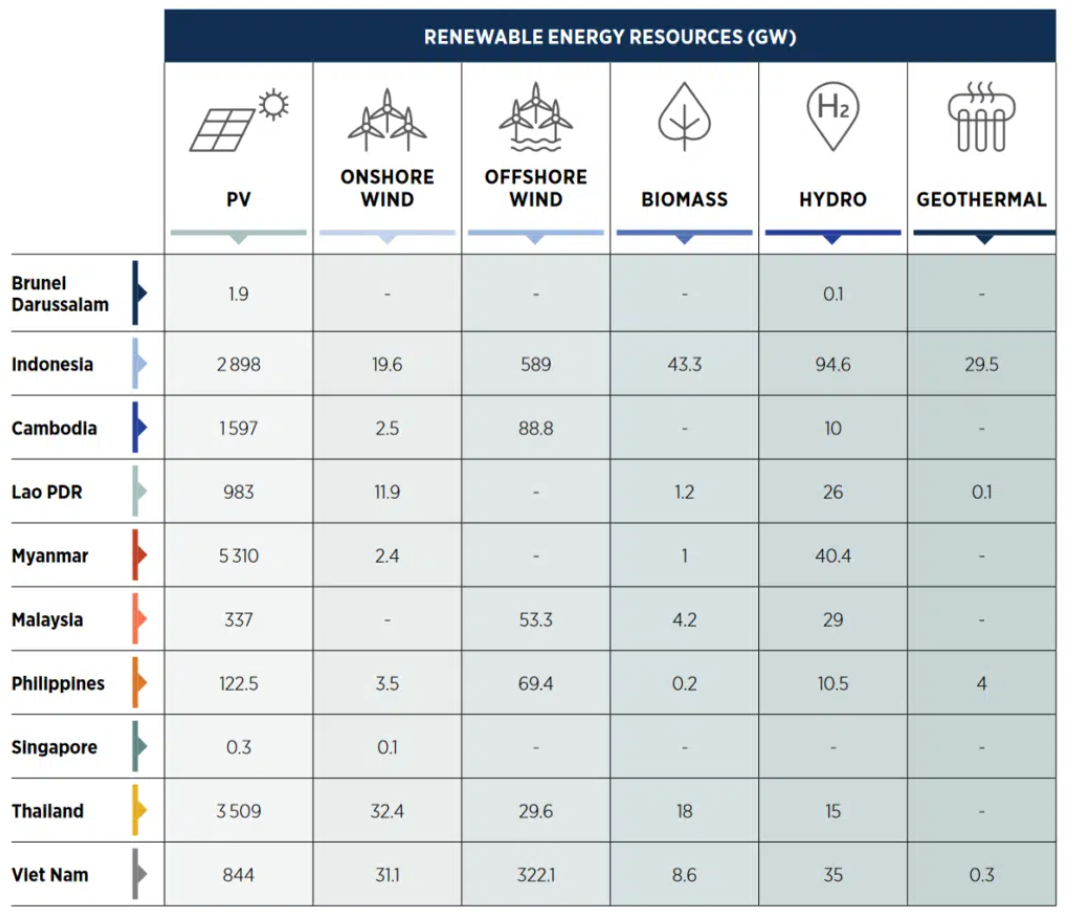

Châu Á, đặc biệt là ASEAN, nắm giữ tiềm năng kỹ thuật chưa được khai thác đúng mức. Từ mức 19% năng lượng tái tạo năm 2018, khu vực có thể nâng tỷ trọng này lên tới 65% vào năm 2050. Điều này đồng nghĩa với một loạt lợi ích dài hạn: giảm chi phí năng lượng, củng cố an ninh năng lượng thông qua giảm phụ thuộc vào nhập khẩu, và tạo ra hàng triệu việc làm xanh có khả năng nâng cấp cấu trúc lao động.

Bên cạnh đó, tác động tích cực về sức khỏe cộng đồng và môi trường cũng không thể bỏ qua; việc cắt giảm ô nhiễm không khí có thể giúp khu vực tiết kiệm 1,5 nghìn tỷ USD vào năm 2050, đồng thời cải thiện chất lượng sống cho hàng trăm triệu người.

Vấn đề cốt lõi nằm ở năng lực biến tiềm năng thành hiện thực. Điều này đòi hỏi một sự kết hợp khéo léo giữa chính sách khuyến khích, khung pháp lý minh bạch và cơ chế tài chính đủ mạnh để khơi thông dòng vốn trong và ngoài khu vực. Nếu châu Á hành động đúng tầm, đây không chỉ là một quá trình chuyển đổi năng lượng, mà còn là cơ hội định hình lại quỹ đạo phát triển kinh tế xã hội.

Để vượt qua thế tiến thoái lưỡng nan này, trước hết, cải cách chính sách phải được đặt lên hàng đầu: loại bỏ dần trợ cấp nhiên liệu hóa thạch, áp dụng công cụ định giá carbon, và đơn giản hóa thủ tục hành chính cho các dự án năng lượng sạch.

Thứ hai, việc huy động tài chính khí hậu phải đi xa hơn các cam kết tượng trưng, với sự tham gia mạnh mẽ của các ngân hàng phát triển đa phương, khu vực tư nhân và cả các quỹ từ thiện toàn cầu; đi kèm với đó là cơ chế minh bạch và trách nhiệm giải trình để tạo dựng niềm tin.

Thứ ba, chiến lược công nghệ phải tập trung vào những giải pháp thực sự bền vững – điện gió, mặt trời, lưu trữ năng lượng, thay vì các công nghệ mang tính “kéo dài vòng đời” của than và khí.

Cuối cùng, lộ trình đóng cửa sớm các nhà máy than cần được hỗ trợ bằng các cơ chế tài chính quốc tế nhằm giảm thiểu rủi ro tài sản mắc kẹt, đồng thời đảm bảo công bằng xã hội cho lực lượng lao động trong ngành.

Bài liên quan

Đọc bài theo từ khoá

các trung tâm năng lượng sạch ở châu Á

cải cách chính sách năng lượng

châu á

chuyển dịch năng lượng sạch châu Á

chuyển dịch Net-Zero

chuyển dịch xanh

cơ hội phát triển bền vững

đầu tư năng lượng sạch

khủng hoảng khí hậu châu Á

kinh nghiệm chuyển dịch năng lượng

Kinh tế xanh

mục tiêu Net Zero 2050

năng lượng tái tạo châu Á

Net Zero

Net-Zero châu Á 2050

tác động kinh tế chuyển dịch năng lượng

thách thức khí hậu châu Á

tiềm năng phát triển năng lượng sạch ở Việt Nam

Trung Quốc năng lượng xanh

trung tâm năng lượng xanh

cải cách chính sách năng lượng

châu á

chuyển dịch năng lượng sạch châu Á

chuyển dịch Net-Zero

chuyển dịch xanh

cơ hội phát triển bền vững

đầu tư năng lượng sạch

khủng hoảng khí hậu châu Á

kinh nghiệm chuyển dịch năng lượng

Kinh tế xanh

mục tiêu Net Zero 2050

năng lượng tái tạo châu Á

Net Zero

Net-Zero châu Á 2050

tác động kinh tế chuyển dịch năng lượng

thách thức khí hậu châu Á

tiềm năng phát triển năng lượng sạch ở Việt Nam

Trung Quốc năng lượng xanh

trung tâm năng lượng xanh

Cơ quan công an kêu gọi doanh nghiệp trốn thuế, chuyển giá chấm dứt vi phạm

Nam Long Gallery Sala: Điểm kết nối chiến lược tại trung tâm mới TP.HCM

Những tác động từ chính sách thuế quan mới của Hoa Kỳ đối với Việt Nam

Quy định mới về việc cấm nhập khẩu hàng hóa được sản xuất bởi hành vi cưỡng bức lao động

Nắng nóng cực đoan đẩy Pháp và Tây Ban Nha vào cuộc khủng hoảng cháy rừng lịch sử

Các vụ cháy rừng nghiêm trọng bùng phát đồng thời tại tây nam nước Pháp và khu vực phía tây thủ đô Madrid của Tây Ban Nha đã buộc hơn 267.000 người phải sơ tán, trong bối cảnh châu Âu hứng chịu các đợt nắng nóng và hạn hán kéo dài. Thảm họa một lần nữa cho thấy biến đổi khí hậu đang làm gia tăng tần suất và mức độ cực đoan của các hiện tượng thời tiết, đặt ra thách thức ngày càng lớn đối với quản lý rủi ro thiên tai và phát triển bền vững….

Đón đọc Tạp chí Kinh tế Việt Nam số 30-2026

Mời quý độc giả đón đọc Tạp chí Kinh tế Việt Nam số 30-2026 phát hành ngày 27/07/2025 với nhiều chuyên mục hấp dẫn...

Điều chỉnh quy hoạch khoáng sản tại Hải Phòng để kịp tiến độ cung cấp vật liệu cho sân bay Gia Bình

Phó Thủ tướng Thường trực Phạm Gia Túc yêu cầu Bộ Nông nghiệp và Môi trường khẩn trương hoàn thiện hồ sơ theo quy định, báo cáo Đảng ủy Chính phủ xem xét về chủ trương Điều chỉnh quy hoạch khoáng sản đá vôi, đá sét tại thành phố Hải Phòng theo trình tự, thủ tục rút gọn, để kịp tiến độ cung cấp vật liệu xây dựng cho Dự án Cảng hàng không quốc tế Gia Bình...

Thêm 72 ha rừng được hồi sinh từ chương trình "Góp Lá Vá Rừng"

Theo kế hoạch, chương trình Góp lá vá rừng 2026 sẽ trồng 43.400 cây bản địa tại khu vực xã Vân Hồ, xã Chiềng Sơn (Sơn La) và xã Pà Cò (Phú Thọ)...

Quản lý bền vững các chất được kiểm soát theo Nghị định thư Montreal

Dự án hướng tới hỗ trợ Việt Nam loại trừ 97,5% mức tiêu thụ cơ sở các chất HCFC từ năm 2030 và giảm 10% mức tiêu thụ cơ sở các chất HFC từ năm 2029. Dự kiến dự án giúp cắt giảm lượng phát thải hàng năm lên tới 6,1 triệu tấn CO2 tương đương; góp phần thực hiện mục tiêu đạt phát thải ròng bằng "0" vào năm 2050...

Mời quý độc giả đón đọc Tạp chí Kinh tế Việt Nam số 30-2026 phát hành ngày 27/07/2025 với nhiều chuyên mục hấp dẫn...

Đón đọc Tạp chí Kinh tế Việt Nam số 30-2026

Đón đọc Tạp chí Kinh tế Việt Nam số 30-2026

Mời quý độc giả đón đọc Tạp chí Kinh tế Việt Nam số 30-2026 phát hành ngày 27/07/2025 với nhiều chuyên mục hấp dẫn...

Định hướng metro và TOD chiến lược trong phát triển đô thị bền vững

Phát triển đô thị theo định hướng giao thông công cộng (TOD) kết hợp với mạng lưới đường sắt đô thị (metro) là chiến lược cốt lõi để giải quyết ùn tắc và tái cấu trúc không gian. Mô hình này tập...

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Giá vàng trong nước và thế giới

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

VnEconomy Interactive

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...