-

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

-

02437552050

02437552050

Xây dựng dữ liệu ESG, định hình “ngôn ngữ” tài chính mới cho thị trường vốn

Trong bối cảnh áp lực từ nhà đầu tư và các quy định quốc tế ngày càng gia tăng, dữ liệu ESG (Môi trường, Xã hội và Quản trị) đang nhanh chóng trở thành “ngôn ngữ” tài chính mới, ảnh hưởng trực tiếp đến khả năng tiếp cận vốn cũng như quản lý rủi ro tín dụng. Tuy nhiên, tại các thị trường mới nổi như Việt Nam, hành trình chuẩn hóa và tích hợp nguồn dữ liệu này đang vấp phải vô số rào cản, đòi hỏi một chiến lược tổng thể từ chính phủ, các định chế tài chính và bản thân doanh nghiệp…

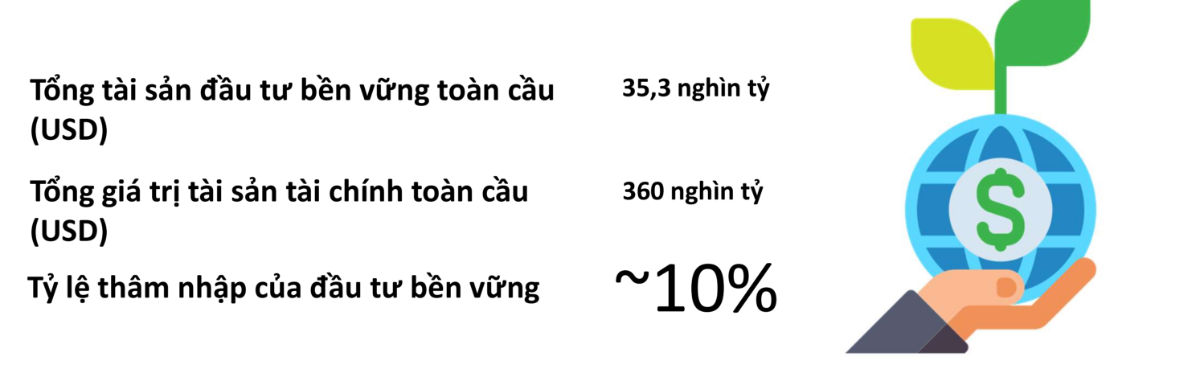

Mặc dù tài chính bền vững đang là xu hướng không thể đảo ngược nhưng thực tế cho thấy một khoảng cách đáng kể giữa cam kết và hành động. Dữ liệu toàn cầu cho thấy tổng tài sản đầu tư bền vững đạt 35,3 nghìn tỷ USD, chiếm khoảng 10% tổng giá trị tài sản tài chính toàn cầu (360 nghìn tỷ USD). Tuy vậy, sự gia tăng tỷ lệ này đang được thúc đẩy mạnh mẽ bởi nhu cầu của nhà đầu tư và áp lực quy định.

DỮ LIỆU ESG ẢNH HƯỞNG ĐẾN KHẢ NĂNG CẠNH TRANH KINH TẾ

Chia sẻ tại Tọa đàm về “Dịch vụ Dữ liệu ESG của bên thứ ba” do IFC phối hợp với Hiệp hội Ngân hàng Việt Nam (VNBA) tổ chức ngày 21/10, ông Benson Shum, Giám đốc vận hành (COO) của Prestige and Fortune Fintech, cho biết sức ép ngày càng lớn từ các nhà đầu tư đang biến ESG từ mục tiêu tự nguyện trở thành tiêu chuẩn bắt buộc.

Khảo sát năm 2024 của Capital Group cho thấy tỷ lệ phân bổ ESG tổng thể của các nhà đầu tư dự kiến sẽ tiếp tục tăng trong 12 tháng tới, đặc biệt tại khu vực Châu Âu, Trung Đông và Châu Phi (tăng từ 52% lên 61%) và Châu Á – Thái Bình Dương (từ 53% lên 56%).

Song song đó, áp lực pháp lý từ các quy định nghiệm ngặt của Liên minh Châu Âu (EU) buộc các doanh nghiệp phải thích ứng. “Do vậy, việc trì hoãn xây dựng hạ tầng dữ liệu ESG ngay tại thời điểm này có thể ảnh hưởng nghiêm trọng đến khả năng cạnh tranh kinh tế trong tương lai”, ông Benson Shum cảnh báo.

Phân tích ESG đã trở thành nội dung tiêu chuẩn trong quy trình đầu tư, đó là chuyển từ sàng lọc tiêu cực đơn giản sang tích hợp sâu và tập trung vào các yếu tố trọng yếu ảnh hưởng đến hiệu suất tài chính, đặc biệt là rủi ro khí hậu.

Tại các thị trường mới nổi như Việt Nam, việc tích hợp ESG vào hệ thống tài chính phải đối mặt với 5 thách thức lớn.

Thứ nhất, rào cản về chi phí và nguồn lực. ESG thường bị xem là một “trung tâm chi phí”, tức tiêu tốn tiền bạc nhưng không mang lại lợi ích tài chính trực tiếp. Ngay tại Trung Quốc, ông Benson Shum cho biết nhiều tổng giám đốc ban đầu coi việc làm dữ liệu ESG là tạo thêm chi phí.

Thứ hai, khoảng trống về kiến thức và nhận thức. Nhiều doanh nghiệp vẫn còn mơ hồ với các câu hỏi “ESG là gì?” hay “Làm thế nào để triển khai?”.

Ngoài ra, ba thách thức khác bao gồm khung pháp lý đang trong quá trình phát triển (thường tập trung vào chế tài hơn là ưu đãi), gánh nặng về dữ liệu và báo cáo (với nhiều yêu cầu khác nhau từ các bên), và tâm lý lo ngại về bất lợi cạnh tranh nếu là người đi trước.

Ông Daniel Hsiao, Giám đốc Phát triển Bền vững của CRIF Đài Loan, chỉ ra rằng vấn đề cốt lõi tại Việt Nam, nơi có trên 97% doanh nghiệp là nhỏ và vừa (SMEs), chính là khoảng trống về độ bao phủ dữ liệu. Các doanh nghiệp có quy mô vừa thiếu động lực, nguồn lực và năng lực kỹ thuật nội bộ để tuân thủ, đồng thời cảm thấy thuật ngữ ESG quá phức tạp.

VAI TRÒ “DẪN DẮT” CỦA CHÍNH PHỦ

Trước những thách thức này, ông Phạm Xuân Hòe, Tổng thư ký Hiệp hội Cho thuê tài chính Việt Nam, cho rằng cần có vai trò dẫn dắt của Chính phủ bởi các tổ chức tư nhân không đủ thẩm quyền để ra mệnh lệnh bắt buộc các tổ chức khác phải cung cấp dữ liệu.

Vì vậy, ông đề xuất một lộ trình kết hợp cả “cây gậy và củ cà rốt”, trong đó chế tài phải đi trước. Cụ thể, Chính phủ và Ngân hàng Trung ương cần quy định bắt buộc thực hiện ESG theo lộ trình cho hệ thống tài chính ngân hàng. Đi kèm với đó là các chính sách hỗ trợ về tài chính, thuế, và đặc biệt là ưu tiên các doanh nghiệp xanh trong đấu thầu của Chính phủ.

Mấu chốt để phá vỡ rào cản tâm lý về chi phí, theo ông Benson Shum, là làm rõ giá trị của ESG. Như tại Trung Quốc, các CEO chỉ bắt đầu cân nhắc khi ông giải thích rằng: “Cái này sẽ giúp các bạn huy động vốn, lấy được vốn từ nhà đầu tư như thế nào”.

Cùng quan điểm, ông Phạm Xuân Hòe đưa ra một ví dụ điển hình về một doanh nghiệp nhỏ và vừa của Việt Nam xuất khẩu tinh dầu quế. Doanh nghiệp này đã “mất ròng rã hơn chục năm để làm ESG” và kết quả là, “đến bây giờ thì họ không vay vốn ngân hàng mà chỉ kêu gọi các nhà đầu tư rót vốn và nhiều nhà đầu tư mong muốn bỏ vốn nhưng doanh nghiệp không chấp nhận”.

“Thế giới đã tổng kết rằng, nếu như đầu tư vào các doanh nghiệp ESG thì mức sinh lời lợi nhuận ổn định hàng năm tốt hơn rất nhiều lần so với tất cả những cái doanh nghiệp chưa xếp hạng ESG”, ông Hòe khẳng định.

BỐN ĐIỂM NGHẼN DỮ LIỆU

Từ góc độ của các định chế tài chính trong việc ra quyết định rót vốn đầu tư, ông Jinchan Lai, Chuyên gia trưởng từ IFC cho rằng nhu cầu về dữ liệu ESG là rất cụ thể và thường liên quan tới các nội dung như thẩm định cho vay (phân loại khoản vay dựa trên tiêu chí rủi ro ESG), các báo cáo phải công bố và cam kết net zero (ngân hàng kiểm tra, đo lường các dữ liệu về ESG).

Để đáp ứng những nhu cầu này, các định chế tài chính thường cần dữ liệu từ bên thứ ba. Tuy nhiên, ông Daniel Hsiao chỉ ra rằng vấn đề hiện nay không phải là thiếu chuẩn mực, mà là thiếu những dữ liệu “sẵn sàng sử dụng” hay nói cách khác là những dữ liệu mà các tổ chức tài chính có thể trực tiếp khai thác trong quá trình ra quyết định tín dụng.

Trong đó, có bốn điểm nghẽn chính trong kiến trúc dữ liệu: (1) Khoảng trống độ bao phủ (Data Gaps): Thiếu dữ liệu từ các MSME; (2) Phân mảnh chính sách (Policy Fragmentation): Nhiều khung chuẩn mực cùng tồn tại (IFRS, GRI, CDP, RBA, CBAM...) dẫn đến trùng lặp công việc; (3) Thiếu tính kết nối thống nhất (Lack of Connectivity) nên một “bộ siêu dữ liệu khả thi tối thiểu” (minimum viable metadata) có thể đáp ứng đồng thời nhu cầu của kiểm toán, cơ quan quản lý và ngân hàng và (4) Vai trò của công cụ hỗ trợ (Role of Tools) phải đơn giản, dễ triển khai và giúp giảm chi phí tuân thủ.

Để giải quyết các điểm nghẽn này, các nhà cung cấp dịch vụ bên thứ ba đóng vai trò chiến lược, là “mảnh ghép trung tâm” kết nối các bên liên quan thông qua việc xây dựng hạ tầng dữ liệu để chuyển hóa các chuẩn mực ESG thành cấu trúc dữ liệu khả thi cho hệ thống tín dụng.

Theo ông Daniel Hsiao, Việt Nam có thể tham khảo các mô hình “từ dưới lên” của Singapore hoặc “từ trên xuống” của EU.

Cụ thể, mô hình GPRNT của Singapore là cách tiếp cận “từ dưới lên” và do Chính phủ dẫn dắt. Đây là một nền tảng số tập trung nhằm đơn giản hóa việc công bố thông tin ESG cho các doanh nghiệp nhỏ và vừa. Bằng cách kết nối nhiều nguồn dữ liệu, GPRNT giúp “biến gánh nặng dữ liệu thành cơ hội” và dễ sử dụng cho các doanh nghiệp nhỏ và vừa.

Ngược lại, mô hình ESAP (Điểm truy cập duy nhất của Châu Âu) là cách tiếp cận “từ trên xuống” và thúc đẩy bởi pháp luật/quy định EU. Mục tiêu của ESAP là trở thành một nền tảng toàn EU cung cấp truy cập miễn phí, số hóa đến mọi thông tin tài chính và bền vững công khai tại một điểm duy nhất. Giải pháp này tập trung vào việc chuẩn hóa định dạng dữ liệu (có thể đọc máy) và có lộ trình triển khai dài hơi, dự kiến hoàn thiện chức năng vào năm 2030.

Bài liên quan

Đọc bài theo từ khoá

Thanh Hóa hướng tới trở thành thành phố trực thuộc Trung ương sau năm 2030

Điều chỉnh Quy hoạch tỉnh Thanh Hóa thời kỳ 2021-2030, tầm nhìn đến năm 2050 đã xác định mục tiêu xây dựng Thanh Hóa trở thành thành phố trực thuộc Trung ương sau năm 2030, phát triển theo hướng hiện đại, thông minh, là một cực tăng trưởng mới của khu vực Bắc Trung Bộ và cả nước...

Huế: Gỡ điểm nghẽn cảng Chân Mây, mở đường cho logistics

Trong bối cảnh sản lượng hàng hóa qua cảng Chân Mây tăng trưởng mạnh, thành phố Huế đang quyết liệt xử lý các vướng mắc về hạ tầng, môi trường và thủ tục đầu tư nhằm nâng cao năng lực khai thác cảng, phát triển chuỗi dịch vụ logistics đồng bộ và hiện đại...

![[Bài 1] Hải Phòng: Động lực bứt phá từ “cơ chế đặc thù”](https://premedia.vneconomy.vn/files/uploads/2026/07/22/62993955c01843498ed47306a39d35f0-106602.jpg?w=600&h=360&mode=crop)

[Bài 1] Hải Phòng: Động lực bứt phá từ “cơ chế đặc thù”

Sau một năm thực hiện Nghị quyết số 226/2025/QH15 của Quốc hội, Hải Phòng đã cơ bản hoàn thiện khuôn khổ pháp lý triển khai các cơ chế, chính sách đặc thù tạo ra động lực mới thúc đẩy thành phố phát triển…

Đề xuất đầu tư hơn 17.000 tỷ đồng xây cao tốc Pleiku - Lệ Thanh

Tỉnh Gia Lai đề xuất đầu tư tuyến cao tốc Pleiku - Lệ Thanh theo phương thức đối tác công tư với tổng mức đầu tư hơn 17.000 tỷ đồng. Dự án được đề xuất quy mô 4 làn xe hoàn chỉnh, kết nối cao tốc Quy Nhơn - Pleiku với Cửa khẩu Lệ Thanh...

Ứng dụng kinh tế dược học, giải bài toán người bệnh phải “gánh” 40% chi phí y tế

Dù Việt Nam tiệm cận mục tiêu bảo hiểm y tế toàn dân với khoảng 95% dân số tham gia, người bệnh vẫn phải gánh vác tới gần 40% chi phí y tế từ “tiền túi”, gấp 4 lần so với mức khuyến nghị của WHO. Vì vậy, giải pháp đột phá cho giai đoạn tiếp theo không nằm ở việc tiếp tục mở rộng độ bao phủ dân số, mà là nâng cao mức độ bảo vệ tài chính thực chất thông qua ứng dụng kinh tế dược học và đánh giá công nghệ y tế...

![[Bài 1] Hải Phòng: Động lực bứt phá từ “cơ chế đặc thù”](https://premedia.vneconomy.vn/files/uploads/2026/07/22/62993955c01843498ed47306a39d35f0-106602.jpg?w=450&h=270&mode=crop)

Tổng lượng phát thải ròng của Việt Nam liên tục tăng qua các giai đoạn, ước tính lượng phát thải ròng năm 2030 là 927 triệu tấn, năm 2050 là 1.500 triệu tấn. Như vậy, để đạt được mục tiêu Net Zero thì nhu cầu sản xuất và cung ứng, bù trừ tín chỉ carbon là khá lớn.

Chỉ một click, khám phá "phiên chợ số" đặc sản Hà Tĩnh

Chỉ một click, khám phá "phiên chợ số" đặc sản Hà Tĩnh

Không cần đến tận hội chợ, chỉ với một thiết bị kết nối internet, người tiêu dùng có thể tham quan, tìm hiểu và mua sắm hàng trăm sản phẩm đặc sản Hà Tĩnh trên không gian số. Triển lãm trực tuyến ứng dụng công nghệ thực tế ảo đang mở ra kênh xúc tiến thương mại hiện đại, góp phần thúc đẩy chuyển đổi số cho doanh nghiệp và cơ sở sản xuất địa phương.

Định hướng metro và TOD chiến lược trong phát triển đô thị bền vững

Phát triển đô thị theo định hướng giao thông công cộng (TOD) kết hợp với mạng lưới đường sắt đô thị (metro) là chiến lược cốt lõi để giải quyết ùn tắc và tái cấu trúc không gian. Mô hình này tập...

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Giá vàng trong nước và thế giới

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

VnEconomy Interactive

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...