-

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

-

02437552050

02437552050

Xu hướng thị trường trái phiếu xanh toàn cầu trước những thách thức biến động

Bước sang năm 2025, thị trường trái phiếu xanh toàn cầu vận hành trong một môi trường đầy biến động, chịu tác động từ những bất ổn địa chính trị, lãi suất cao kéo dài và áp lực ngân sách tại nhiều nền kinh tế lớn... Dù Mỹ đang thoái lui do thay đổi ưu tiên chính sách và quan ngại nội bộ về chi phí chuyển đổi năng lượng nhưng thị trường toàn cầu vẫn có những điểm sáng, sôi động…

Trái phiếu xanh là một loại công cụ nợ thu nhập cố định được phát hành nhằm huy động vốn cho các dự án có lợi cho môi trường, bao gồm phát triển năng lượng tái tạo, cải thiện hiệu suất sử dụng năng lượng, kiểm soát ô nhiễm không khí và nước, xây dựng hạ tầng giao thông bền vững, quản lý tài nguyên thiên nhiên và bảo vệ đa dạng sinh học.

Trong hơn một thập kỷ qua, thị trường trái phiếu xanh toàn cầu đã chứng kiến tốc độ tăng trưởng ấn tượng, phản ánh nhu cầu ngày càng lớn của các chính phủ, doanh nghiệp và nhà đầu tư trong tìm kiếm các giải pháp tài chính phục vụ mục tiêu phát triển bền vững.

Để đảm bảo tính minh bạch và hiệu quả trong việc sử dụng nguồn vốn huy động, thị trường đã dần hình thành và áp dụng các bộ tiêu chuẩn quốc tế. Trong đó, nguyên tắc trái phiếu xanh (GBP) do Hiệp hội Thị trường vốn quốc tế (ICMA) xây dựng được xem là nền tảng hướng dẫn toàn cầu.

THỊ TRƯỜNG TOÀN CẦU VẪN SÔI ĐỘNG DÙ MỸ THOÁI LUI

Từ năm 2013, thị trường trái phiếu xanh toàn cầu đã ghi nhận tốc độ tăng trưởng vượt bậc. Nếu như năm 2013, tổng giá trị phát hành chỉ ở mức khoảng 11 tỷ USD, thì đến năm 2021, con số này đã tăng vọt lên khoảng 620 tỷ USD, theo dữ liệu từ BloombergNEF.

Tuy nhiên, đến năm 2025, thị trường đối mặt với một loạt các thách thức quan trọng, phần lớn bắt nguồn từ những biến động kinh tế và chính trị toàn cầu. Việc Tổng thống Mỹ Donald Trump một lần nữa rút khỏi Hiệp định Paris về biến đổi khí hậu đã tác động, làm suy yếu sự hỗ trợ từ chính phủ Mỹ đối với các sáng kiến tài chính bền vững. Điều này không chỉ làm giảm sự hấp dẫn của trái phiếu xanh đối với các nhà đầu tư Mỹ mà còn có tác động mạnh đến các tổ chức tài chính lớn.

Điển hình là sự rút lui của các ngân hàng lớn như Wells Fargo khỏi các sáng kiến quan trọng như Liên minh Ngân hàng Net-Zero, vốn được thiết lập để khuyến khích các tổ chức tài chính điều chỉnh các hoạt động đầu tư và cho vay phù hợp với các mục tiêu khí hậu toàn cầu. Điều này tạo khoảng trống đáng kể trong huy động vốn cho các dự án bền vững, không chỉ tại Mỹ mà còn ở các quốc gia đang phát triển- nơi nguồn vốn quốc tế đóng vai trò quan trọng trong tài trợ các sáng kiến tài chính xanh.

Trong khi Mỹ đang giảm bớt các cam kết tài chính xanh thì châu Âu và Trung Quốc tiếp tục duy trì vai trò dẫn đầu trong phát hành trái phiếu xanh.

Châu Âu, với hệ thống tài chính phát triển và cam kết bền vững vẫn tiếp tục là động lực chính thúc đẩy các sáng kiến tài chính xanh. Sự gia tăng của các quỹ ESG tại châu lục này với tổng vốn đầu tư vào các quỹ ESG đạt 3,5 tỷ USD trong 2 tháng đầu năm 2025 là minh chứng cho xu hướng rõ rệt của các nhà đầu tư, tập trung vào các quốc gia cam kết mạnh mẽ với các mục tiêu khí hậu và phát triển bền vững.

Trung Quốc cũng đang đạt được những bước tiến trong phát triển thị trường trái phiếu xanh. Điển hình là việc phát hành trái phiếu xanh chính phủ đầu tiên trị giá 6 tỷ nhân dân tệ (khoảng 825 triệu USD) trên thị trường quốc tế vào tháng 4/2025, tại Sở Giao dịch Chứng khoán London. Đây là bước ngoặt thể hiện cam kết mạnh mẽ của Trung Quốc đối với các mục tiêu khí hậu toàn cầu và đánh dấu sự hội nhập của nước này vào thị trường tài chính xanh quốc tế.

Trái phiếu này được thiết kế với mức độ minh bạch cao và tuân thủ chặt chẽ các tiêu chuẩn quốc tế, nhằm thu hút sự quan tâm của nhà đầu tư toàn cầu. Việc phát hành này còn thiết lập một chuẩn mực định giá mới cho các trái phiếu xanh định danh bằng nhân dân tệ, mở ra cơ hội cho các tổ chức tài chính và doanh nghiệp Trung Quốc tham gia vào thị trường trái phiếu xanh.

Tại Ấn Độ, tháng 1/2025 đã phát hành trái phiếu xanh chính phủ đầu tiên, mở đường cho sự phát triển của thị trường trái phiếu xanh nội địa. Dự kiến, nước này có thể huy động khoảng 320 tỷ INR (khoảng 3,8 tỷ USD) thông qua trái phiếu xanh trong năm tài chính 2025-2026, theo Reuters.

Với chiến lược Chuyển đổi xanh (GX), Nhật Bản đã phát hành trái phiếu chuyển đổi trị giá 2,6 nghìn tỷ yên (khoảng 17 tỷ USD) trong năm 2024 và dự kiến phát hành thêm 950 tỷ yên trong năm 2025. Mặc dù lãi suất tăng và thanh khoản hạn chế, Nhật Bản vẫn duy trì vị thế là thị trường trái phiếu xanh lớn nhất khu vực châu Á- Thái Bình Dương, theo CCW The Asset.

Các quốc gia như UAE và Saudi Arabia dự kiến phát hành tổng cộng từ 18-23 tỷ USD trái phiếu bền vững trong năm 2025, chiếm khoảng 60% tổng phát hành của khu vực. Sự tăng trưởng này phản ánh cam kết mạnh mẽ của các quốc gia vùng Vịnh với tài chính xanh và bền vững, theo Rasmal.

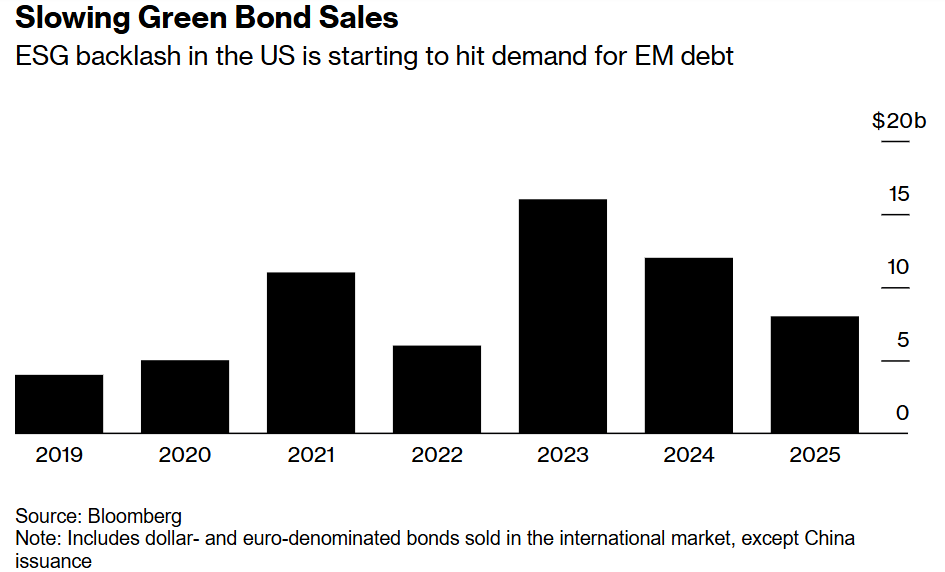

Mặc dù có sự gia tăng tại các quốc gia như Ấn Độ và Nhật Bản nhưng tổng lượng phát hành trái phiếu xanh tại các thị trường mới nổi ngoài Trung Quốc lại chứng kiến sự giảm sút đáng kể. Theo dữ liệu từ Bloomberg, trong quý 1/2025, tổng lượng phát hành trái phiếu xanh tại các quốc gia này chỉ đạt 8 tỷ USD, mức thấp nhất kể từ năm 2022.

Sự suy giảm trên được lý giải bởi các yếu tố chính trị và kinh tế vĩ mô tại các quốc gia này. Sự thay đổi trong chính sách và sự thiếu ổn định chính trị khiến các nhà đầu tư lo ngại về mức độ bền vững và hiệu quả của các dự án tài chính xanh. Cho dù một số quốc gia tiếp tục duy trì đà phát triển trái phiếu xanh, nhưng sự sụt giảm chung ở khu vực là một thách thức với thị trường toàn cầu.

Đặc biệt, tại những nước đang phát triển, việc thiếu sự hỗ trợ tài chính từ các quốc gia lớn như Mỹ đã dẫn đến sự thu hẹp của dòng vốn xanh, từ đó làm giảm cơ hội tài trợ cho các dự án bền vững và thúc đẩy tăng trưởng xanh.

CƠ HỘI NÀO CHO CÁC QUỐC GIA MỚI NỔI?

Trong bối cảnh thị trường trái phiếu xanh toàn cầu đang trải qua sự tái cấu trúc sâu sắc cả về địa lý dòng vốn lẫn tiêu chuẩn phát hành, các quốc gia mới nổi, trong đó có Việt Nam đang đứng trước những cơ hội chiến lược đi kèm với không ít thách thức.

Một mặt, sự suy giảm trong phát hành trái phiếu xanh từ các thị trường mới nổi ngoài Trung Quốc phản ánh sự thắt chặt tài chính toàn cầu và tâm lý thận trọng từ các nhà đầu tư trước những rủi ro vĩ mô. Tuy nhiên, trong bối cảnh đó lại xuất hiện những cơ hội nếu các nền kinh tế mới nổi chủ động nâng cao tính minh bạch, chuẩn hóa quy trình phát hành theo thông lệ quốc tế và định vị lại năng lực phát triển bền vững một cách chiến lược.

Trước tiên, việc châu Âu củng cố vai trò dẫn dắt trong lĩnh vực tài chính xanh- với sự phát triển nhanh chóng của các công cụ định giá bền vững, hệ thống phân loại chuẩn (taxonomy) và yêu cầu minh bạch ESG khắt khe đang thúc đẩy làn sóng dịch chuyển dòng vốn từ các nhà đầu tư tổ chức tìm kiếm những dự án có chất lượng cao tại các thị trường mới nổi.

Đáng chú ý, xu hướng hội nhập của Trung Quốc vào hệ thống tài chính xanh toàn cầu, thông qua việc phát hành trái phiếu xanh chuẩn quốc tế đang đặt ra một chuẩn mực mới trong khu vực, tạo hiệu ứng lan tỏa, thúc đẩy sự cạnh tranh lành mạnh giữa các quốc gia mới nổi.

Với điều kiện thể chế phù hợp, Việt Nam hoàn toàn có thể tận dụng xu thế này để phát triển các dự án hạ tầng xanh, năng lượng tái tạo, giao thông công cộng và thích ứng biến đổi khí hậu, qua đó nâng cao sức hấp dẫn của thị trường tài chính nội địa đối với các nhà đầu tư ESG toàn cầu.

Bên cạnh cơ hội, các nước cũng đối mặt với những thách thức. Thứ nhất, sự thiếu nhất quán trong tiêu chuẩn đánh giá xanh giữa các quốc gia, đi kèm với tình trạng “greenwashing” ngày càng phổ biến khiến lòng tin của nhà đầu tư quốc tế trở nên mong manh, đặc biệt đối với các thị trường chưa có hệ sinh thái giám sát độc lập.

Thứ hai, sự suy giảm “greenium”- tức lợi thế lãi suất thấp khi phát hành trái phiếu xanh tại nhiều thị trường do áp lực lạm phát và chi phí vốn tăng cao khiến việc phát hành không còn mang lại ưu thế tài chính rõ rệt nếu không có chính sách hỗ trợ từ nhà nước.

Thứ ba, sự thiếu vắng các định chế trung gian mạnh như quỹ tín thác xanh, ngân hàng phát triển chuyên biệt hoặc cơ chế bảo lãnh tín dụng xanh cũng hạn chế khả năng mở rộng quy mô phát hành tại các thị trường mới nổi, đặc biệt là khu vực ASEAN.

Trong bối cảnh đó, tác giả bài viết cho rằng Việt Nam cần xác định rõ các ưu tiên chiến lược để tận dụng cơ hội; hoàn thiện khuôn khổ pháp lý và tiêu chuẩn hóa các tiêu chí xanh phù hợp với thông lệ quốc tế; phát triển các định chế trung gian tài chính xanh có năng lực thiết kế, kiểm định và giám sát trái phiếu;

Cùng với đó tham gia sâu hơn vào các sáng kiến tài chính khí hậu toàn cầu như GIP, GFANZ hoặc các nền tảng khu vực như ASEAN Taxonomy Board. Khi xây dựng được niềm tin thị trường và bảo đảm chất lượng thông tin ESG, Việt Nam có thể mở rộng khả năng tiếp cận nguồn vốn xanh quốc tế, phục vụ quá trình chuyển đổi năng lượng công bằng và phát triển bền vững.

Trung Quốc đẩy mạnh rót vốn vào các dự án năng lượng xanh ở nước ngoài

Trung Quốc đang rót vốn mạnh vào các dự án năng lượng xanh ở nước ngoài thông qua Sáng kiến Vành đai và Con đường (BRI), trong bối cảnh cuộc chiến tranh giữa Mỹ và Iran thúc đẩy nhu cầu đối với năng lượng tái tạo...

Xăng E20 của Ấn Độ: Bài toán cân bằng giữa mục tiêu xanh và niềm tin người tiêu dùng

Việc Ấn Độ đẩy nhanh phổ cập xăng pha 20% ethanol (E20) được kỳ vọng giúp giảm phụ thuộc vào dầu mỏ nhập khẩu, thúc đẩy kinh tế nông nghiệp và cắt giảm phát thải. Tuy nhiên, chỉ vài tháng sau khi trở thành loại nhiên liệu tiêu chuẩn trên toàn quốc, E20 đã vấp phải làn sóng phản ứng từ người tiêu dùng. Điều này cho thấy chuyển đổi xanh chỉ có thể thành công khi đi cùng lộ trình phù hợp, hạ tầng đồng bộ và sự đồng thuận của thị trường….

SINOTRUK tăng tốc chiến lược xe thương mại năng lượng mới, doanh thu 6 tháng đạt 11 tỷ USD

Nhà sản xuất xe thương mại lớn của Trung Quốc công bố tăng trưởng mạnh trong nửa đầu năm 2026, đồng thời mở rộng hợp tác quốc tế thông qua hệ sinh thái xe thương mại năng lượng mới.

Thiếu hạ tầng kỹ thuật, khó giao dịch carbon với thị trường quốc tế

Tuy đã có các khung cơ bản nhưng những chi tiết để doanh nghiệp có thể thực hiện được dự án tín chỉ carbon vẫn còn thiếu. Doanh nghiệp vẫn đang chờ hướng dẫn chi tiết từ các bộ, ngành để có thể tạo ra tín chỉ trao đổi, bù trừ trong nước và có thêm loại hàng hóa thứ hai đưa lên sàn giao dịch, thay vì chỉ có Hạn ngạch như hiện nay.

Tọa đàm: "Thúc đẩy hợp tác trao đổi quốc tế tín chỉ carbon hướng tới cam kết giảm phát thải của quốc gia và doanh nghiệp"

Tọa đàm "Thúc đẩy hợp tác trao đổi quốc tế tín chỉ carbon hướng tới cam kết giảm phát thải của quốc gia và doanh nghiệp" do Cục Biến đổi khí hậu (Bộ Nông nghiệp và Môi trường) và Hội Khoa học Kinh tế Việt Nam chủ trì, phối hợp với ETP/UNOPS và Tạp chí Kinh tế Việt Nam/VnEconomy tổ chức. Tọa đàm được phát trực tuyến trên nền tảng VnEconomy.vn, FanPage VnEconomy vào 9 giờ ngày 27/7/2026...

Mời quý độc giả đón đọc Tạp chí Kinh tế Việt Nam số 30-2026 phát hành ngày 27/07/2025 với nhiều chuyên mục hấp dẫn...

Thiếu hạ tầng kỹ thuật, khó giao dịch carbon với thị trường quốc tế

Thiếu hạ tầng kỹ thuật, khó giao dịch carbon với thị trường quốc tế

Tuy đã có các khung cơ bản nhưng những chi tiết để doanh nghiệp có thể thực hiện được dự án tín chỉ carbon vẫn còn thiếu. Doanh nghiệp vẫn đang chờ hướng dẫn chi tiết từ các bộ, ngành để có thể tạo ra tín chỉ trao đổi, bù trừ trong nước và có thêm loại hàng hóa thứ hai đưa lên sàn giao dịch, thay vì chỉ có Hạn ngạch như hiện nay.

Định hướng metro và TOD chiến lược trong phát triển đô thị bền vững

Phát triển đô thị theo định hướng giao thông công cộng (TOD) kết hợp với mạng lưới đường sắt đô thị (metro) là chiến lược cốt lõi để giải quyết ùn tắc và tái cấu trúc không gian. Mô hình này tập...

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Giá vàng trong nước và thế giới

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

VnEconomy Interactive

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...