Bất động sản Đà Nẵng và vùng phụ cận năm 2024: Chưa thể "ấm" trở lại

Ban Mai

22/01/2024, 14:47

Năm 2024, dự báo bất động sản tại Đà Nẵng và vùng phụ cận tiếp tục trầm lắng ở hầu hết phân khúc…

Ảnh minh họa.

Theo “Báo cáo thị trường Bất động sản Nhà ở Đà Nẵng và vùng phụ cận năm 2023” do Tập đoàn dịch vụ bất động sản DKRA (DKRA Group) vừa công bố, trong năm 2023, đa phần những phân khúc bất động sản tại khu vực này vẫn duy trì đà sụt giảm từ năm 2022, ngoại trừ phân khúc căn hộ.

NĂM 2023: GIÁ BÁN THỨ CẤP GIẢM Ở TẤT CẢ CÁC PHÂN KHÚC

Cụ thể, phân khúc đất nền trong năm 2023 tại thị trường Đà Nẵng và vùng phụ cận ghi nhận mặt bằng giá sơ cấp giảm trung bình 7% - 9% so với lần mở bán trước đó. Thị trường thứ cấp giảm trung bình 8% - 10% so với đầu năm. Giao dịch phát sinh chủ yếu trong 6 tháng đầu năm, tập trung ở nhóm sản phẩm có mức giá 44,5 – 59,5 triệu đồng/m2 tại Đà Nẵng và 10,6 – 11,3 triệu đồng/m2 tại Quảng Nam. Nguồn cung mới giảm 74% so với năm 2022, đạt khoảng 696 nền đến từ 08 dự án. Tỷ lệ tiêu thụ trên nguồn cung mới đạt 31% (khoảng 218 nền), chỉ bằng 15% so với năm trước…

Tại phân khúc căn hộ, ghi nhận giá thứ cấp giảm phổ biến 2% - 6% so với đầu năm, do người bán chủ động giảm giá kỳ vọng tăng thanh khoản. Giá bán sơ cấp tăng 3% - 5%. Sức cầu chung toàn thị trường ghi nhận tăng 9 điểm phần trăm so với năm 2022, phần lớn chỉ đến từ một dự án mới được mở bán tại khu vực quận Ngũ Hành Sơn (Đà Nẵng). Giao dịch tập trung ở những dự án tầm trung, mức giá từ 50 - 60 triệu đồng/m2. Nguồn cung sơ cấp tăng 29% so với năm 2022, khoảng 1.731 căn đến từ 14 dự án, chủ yếu phân bố tại Đà Nẵng. Tỷ lệ tiêu thụ trên nguồn cung sơ cấp đạt khoảng 42%, tương đương 734 căn, tăng 66% so với năm trước.

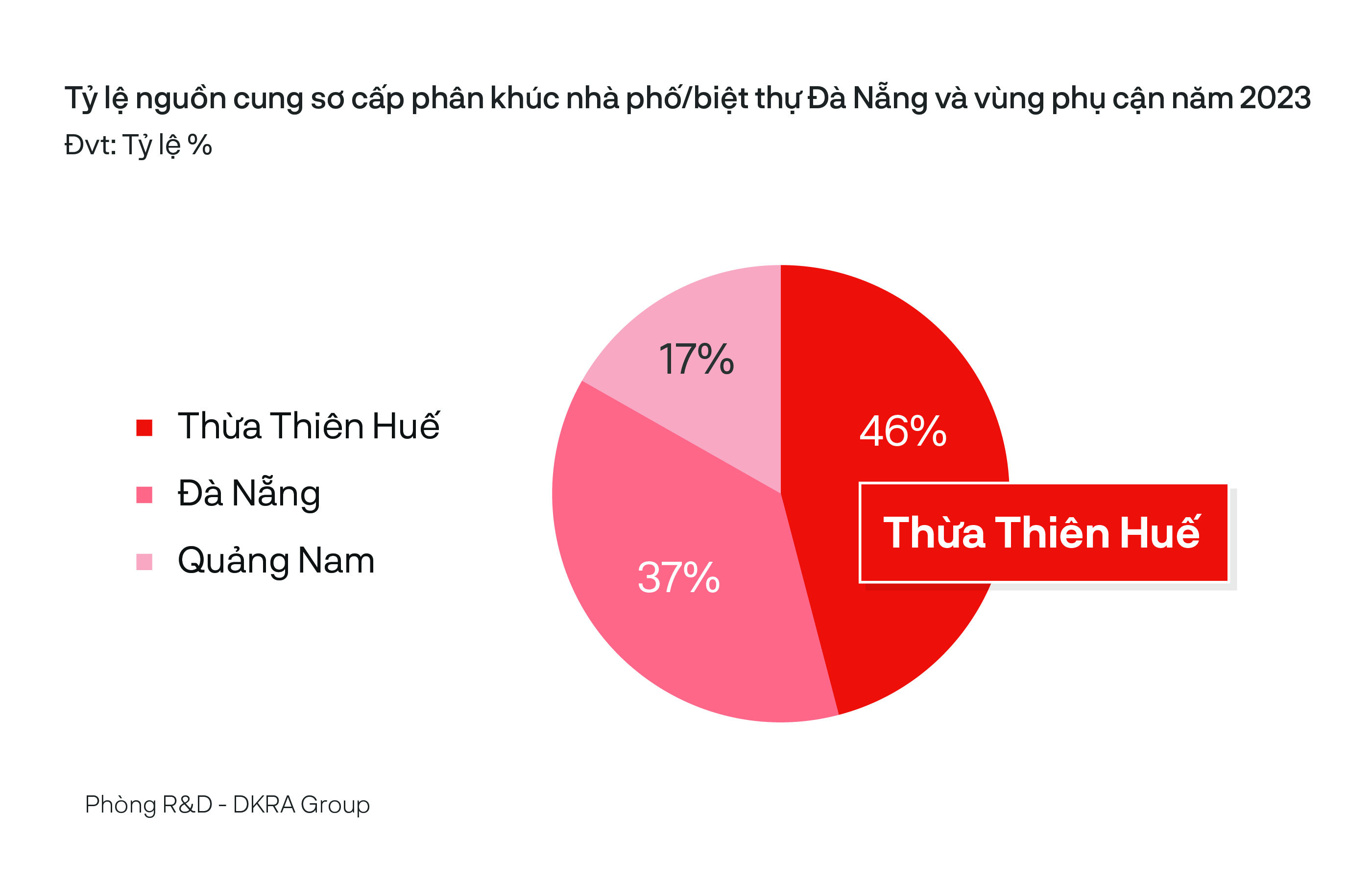

Phân khúc nhà phố/biệt thự có giá bán thứ cấp giảm trung bình 5% - 7% so với cùng kỳ, nhưng giá bán sơ cấp không biến động. Năm qua, hàng loạt dự án ngừng triển khai do vướng mắc pháp lý, doanh nghiệp thiếu vốn và ảnh hưởng bởi khó khăn chung của thị trường… Điều này, tác động tiêu cực đến tâm lý nhà đầu tư, làm cho thanh khoản thị trường liên tục sụt giảm từ cuối quý 2/2022 đến nay. Sức cầu chung ở mức thấp, lượng tiêu thụ chỉ tương đương 16% so với năm trước, giao dịch phát sinh chủ yếu ở nhóm sản phẩm nhà liên kế với mức giá trung bình dưới 10 tỷ đồng/căn. Nguồn cung cũng giảm 46% so với năm 2022, khoảng 882 căn đến từ 15 dự án.

Nguồn: DKRA Group.

Loại hình bất động sản nghỉ dưỡng trong năm 2023 tiếp tục ghi nhận xu hướng giảm nguồn cung và lượng tiêu thụ ở tất cả các phân khúc, có loại hình “đóng băng” giao dịch.

Ở phân khúc biệt thự nghỉ dưỡng, sức cầu ghi nhận mức thấp nhất trong 5 năm qua và bằng 7% so với năm 2022. Dù vậy, mặt bằng giá sơ cấp không biến động so với cùng kỳ năm trước và vẫn duy trì ở mức cao. Nguồn cung sơ cấp duy trì ở mức thấp, bằng 62% so với cùng kỳ, tập trung chủ yếu tại Quảng Nam và Thừa Thiên Huế - chiếm khoảng 86% tổng nguồn cung sơ cấp toàn thị trường.

Ở phân khúc nhà phố/shophouse nghỉ dưỡng, năm qua thị trường thứ cấp và sơ cấp không ghi nhận phát sinh giao dịch. Mức giá chào bán hiện tại dao động từ 7,1 – 16,3 tỷ đồng/căn, giá bán sơ cấp không có nhiều biến động so với năm 2022. Nguồn cung sơ cấp chỉ tương đương 16% so với cùng kỳ, phần lớn đến từ dự án sơ cấp đã mở bán từ năm trước.

Phân khúc condotel trong năm 2023 có sức cầu chỉ bằng 3% so với năm 2022, giao dịch tập trung phần lớn ở những nhóm sản phẩm có giá bán dao động khoảng 3 - 4 tỷ đồng/căn. Mặt bằng giá sơ cấp không có nhiều biến động so với năm trước. Giá bán thứ cấp giảm 10% - 15% so với giá bán trên hợp đồng đến từ những nhóm khách hàng sử dụng đòn bẩy tài chính. Nguồn cung sơ cấp chỉ bằng 61% so với cùng kỳ, chủ yếu đến từ lượng hàng tồn kho của các dự án cũ đã mở bán trước đó.

NĂM 2024: TIẾP TỤC GIẢM GIÁ VÀ LƯỢNG TIÊU THỤ

Theo dự báo từ DKRA Group, nguồn cung phân khúc đất nền trong năm 2024 có thể sẽ giảm nhẹ so với năm 2023, dao động khoảng 450 - 550 nền, tập trung chủ yếu ở Đà Nẵng và Quảng Nam. Khu vực Thừa Thiên Huế tiếp tục khan hiếm nguồn cung mới. Mặt bằng giá sơ cấp tiếp tục xu hướng đi ngang so với năm 2023. Thanh khoản và mặt bằng giá thứ cấp tiếp tục đà giảm của năm 2023, đặc biệt ở nhóm dự án chưa hoàn thiện pháp lý, nhóm khách hàng có sử dụng vốn vay.

Ở phân khúc căn hộ, nguồn cung mới trong năm 2024 có thể dao động ở mức 800 – 1.000 căn, tập trung chủ yếu tại Đà Nẵng. Mặt bằng giá bán sơ cấp không có nhiều biến động hoặc điều chỉnh tăng nhẹ trước áp lực các chi phí đầu vào. Các chính sách chiết khấu thanh toán nhanh, hỗ trợ ân hạn gốc, lãi vay ngân hàng… tiếp tục được đẩy mạnh nhằm kích cầu thị trường.

Nguồn cung mới và sức cầu phân khúc nhà phố/biệt thự năm 2024 tiếp tục khan hiếm và tương đương năm 2023, dao động khoảng 200 - 250 căn, phần lớn đến từ giai đoạn tiếp theo của những dự án mở bán trước đó. Sức cầu chung có thể tăng nhẹ nhưng khó có sự đột biến trong ngắn hạn và tập trung hầu hết vào những dự án có pháp lý hoàn thiện. Mặt bằng giá sơ cấp tiếp tục duy trì ở mức ổn định.

Với bất động sản nghỉ dưỡng, dự kiến nguồn cung loại hình bất động sản nghỉ dưỡng tại Đà Nẵng và vùng phụ cận tiếp tục duy trì ở mức thấp. Thanh khoản thị trường dự kiến sẽ gặp nhiều khó khăn và chưa có dấu hiệu phục hồi trong ngắn hạn. Mặt bằng giá bán sơ cấp duy trì ổn định. Các chính sách hỗ trợ lãi suất, ân hạn nợ gốc, giãn tiến độ thanh toán,… vẫn tiếp tục được nhiều chủ đầu tư áp dụng giữa bối cảnh thị trường trầm lắng như hiện nay.

Đà Nẵng đặt mục tiêu giải ngân 8,88 ngàn tỷ đồng vốn đấu tư công năm 2024

08:00, 17/01/2024

Đà Nẵng lấy ý kiến về 7 lĩnh vực xã hội hóa được giảm tiền thuê đất

07:13, 16/01/2024

Đà Nẵng: Bắt tạm giam Chủ tịch HĐQT và Tổng giám đốc công ty tài chính lừa đảo hơn 200 tỷ đồng

Quy hoạch 100 năm TP. Hồ Chí Minh: Đừng để mục tiêu kinh tế lấn át giá trị tự nhiên

Bản quy hoạch tổng thể TP. Hồ Chí Minh tầm nhìn 100 năm đang được thành phố xây dựng với những con số đầy tham vọng: GRDP đạt 800 tỷ USD vào năm 2050, định vị là siêu đô thị toàn cầu với mô hình 5 cực - 5 trục - 10 vùng quản trị...

Môi giới bất động sản trước yêu cầu thay đổi trong chu kỳ mới

Nghề môi giới bất động sản đang đứng trước yêu cầu tái định vị toàn diện về năng lực, đạo đức nghề nghiệp và khả năng thích ứng công nghệ. Trong bối cảnh thị trường bước vào giai đoạn phát triển mới với trọng tâm là chuẩn hóa, minh bạch hóa và chuyển đổi số, đội ngũ môi giới cần thay đổi tư duy hành nghề để tồn tại và phát triển bền vững…

Festival Island - Charmora City: “Trái tim giải trí” tái định nghĩa chuẩn mực nightlife Nha Trang

Từng là điểm đến tiên phong với các bar, pub ven biển hút khách, Nha Trang hôm nay đứng trước bước ngoặt lớn: Chuyển mình từ nightlife rời rạc sang “nền kinh tế đêm” bài bản.

Sau Thủ Đức, Nhà Bè trở thành tâm điểm mới của thế hệ cư dân trẻ

Sau chu kỳ tăng trưởng mạnh của Thủ Đức giai đoạn 2018, Nhà Bè đang nổi lên như một điểm đến mới của dòng vốn và nhu cầu an cư tại TP.HCM. Trong bối cảnh hàng loạt dự án hạ tầng trọng điểm khu Nam được đẩy mạnh triển khai, khu vực này được đánh giá đang ở vị thế “pre-metro” tương tự Thủ Đức nhiều năm trước, thu hút sự quan tâm đặc biệt của thế hệ cư dân trẻ và tầng lớp tri thức.

Đà Nẵng: Theo dõi, đôn đốc xử lý 312 dự án gặp khó khăn, vướng mắc

Thành phố Đà Nẵng vừa ban hành Quyết định 2467/QĐ-UBND phân công các Phó Chủ tịch UBND Thành phố theo dõi, đôn đốc, chỉ đạo các dự án khó khăn, vướng mắc, chậm tiến độ trên địa bàn, với tổng số 312 dự án…

Với phương châm Đoàn kết - Dân chủ - Kỷ cương - Đột phá - Phát triển, Đại hội đại biểu toàn quốc lần thứ XIV của Đảng xác định tư duy, tầm nhìn, những quyết sách chiến lược để chúng ta vững bước tiến mạnh trong kỷ nguyên mới, thực hiện thắng lợi các mục tiêu phát triển đất nước đến năm 2030 khi Đảng ta tròn 100 năm thành lập (1930 - 2030); hiện thực hoá tầm nhìn phát triển đến năm 2045, kỷ niệm 100 năm thành lập nước Cộng hoà xã hội chủ nghĩa Việt Nam (1945 - 2045).

Tổng số đơn vị bầu cử đại biểu Quốc hội khóa XVI trong cả nước là 182. Số đơn vị bầu cử, danh sách các đơn vị bầu cử và số lượng đại biểu Quốc hội được bầu ở mỗi đơn vị bầu cử của các tỉnh, thành phố được ấn định...

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên VnEconomy.

Trong kỷ nguyên trí tuệ nhân tạo, đặc biệt là generative AI, phát triển mạnh mẽ, Tạp chí Kinh tế Việt Nam/VnEconomy đã tiên phong ứng dụng công nghê để mang đến trải nghiệm thông tin đột phá với chatbot AI Askonomy...

Thuế đối ứng của Mỹ có ảnh hướng thế nào đến chứng khoán?

Chính sách thuế quan mới của Mỹ, đặc biệt với mức thuế đối ứng 20% áp dụng từ ngày 7/8/2025 (giảm từ 46% sau đàm phán),

có tác động đáng kể đến kinh tế Việt Nam do sự phụ thuộc lớn vào xuất khẩu sang Mỹ (chiếm ~30% kim ngạch xuất khẩu).

Dưới đây là phân tích ngắn gọn về các ảnh hưởng chính:

![[Interactive]: Toàn cảnh kinh tế Việt Nam tháng 5/2026](https://premedia.vneconomy.vn/files/uploads/2026/06/03/777c0549be5648059b52c07dadd55f11-94904.png?w=1050&h=630&mode=crop)